על פי החלטה 198/2025/QH15, החל מ-1 בינואר 2026, מיליוני משקי בית עסקיים ברחבי הארץ לא ישלמו עוד מיסים בשיטת סכום חד פעמי אלא יעברו להצהרה עצמית, חישוב עצמי ותשלום עצמי של מיסים על סמך הכנסות בפועל.

במקביל, החל משנת 2026, משקי בית עסקיים עם הכנסות של 200 מיליון דונג וייטנאמי לשנה ומעלה יצטרכו לשלם מס, במקום הסף הנוכחי של 100 מיליון דונג וייטנאמי (סעיף 17, סעיף 18 לחוק מס ערך מוסף 2024).

למרות שאינם כפופים למע"מ ומס הכנסה אישי, משקי בית ויחידים העוסקים עסקים עם הכנסות של פחות מ-200 מיליון דונג וייטנאמי לשנה עדיין חייבים למלא את החובה להצהיר על מיסים במדויק ובכנות ולהגיש מסמכים בזמן.

הצהרת המס והגשה מתבצעות בהתאם להוראות בסעיפים 11 ו-13 של חוזר 40/2021/TT-BTC.

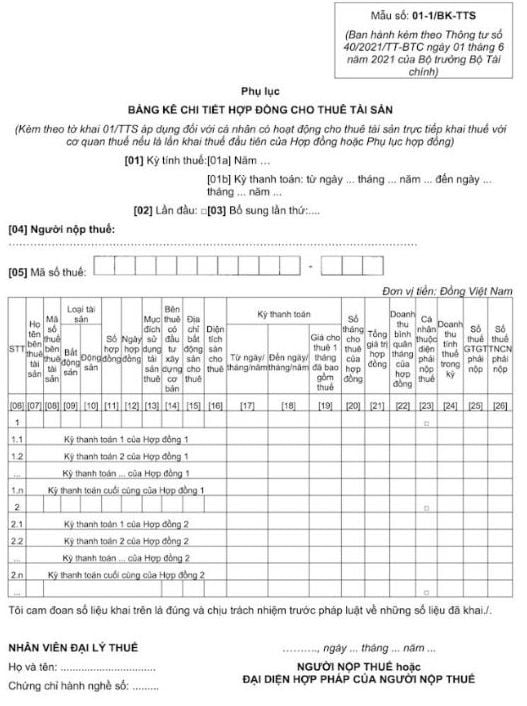

טפסי הצהרה נפוצים עבור משקי בית עסקיים מפורטים בנספח שפורסם עם חוזר 40/2021/TT-BTC, כולל:

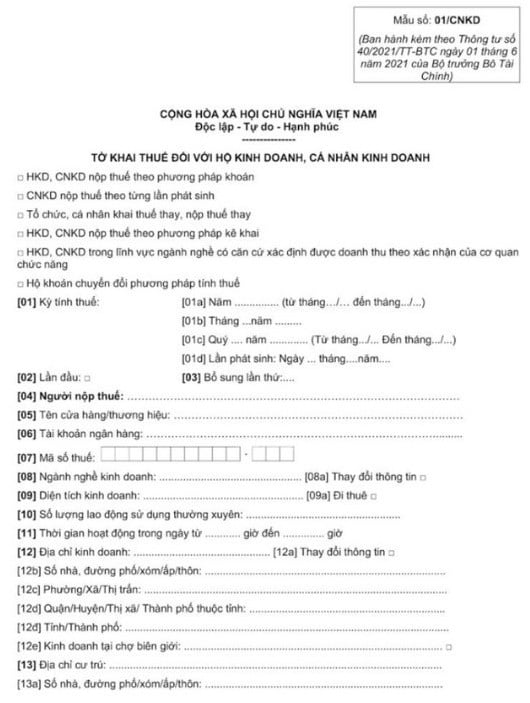

טופס 01/CNKD: הצהרת מע"מ ומס הכנסה אישי לעסקים.

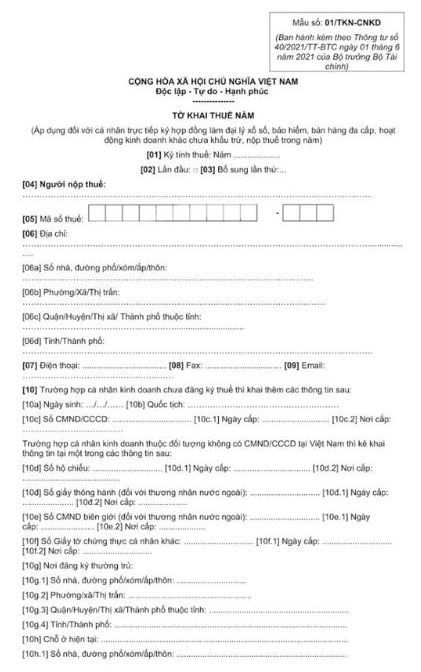

טופס 01/TKN-CNKD: הצהרת מס שנתית.

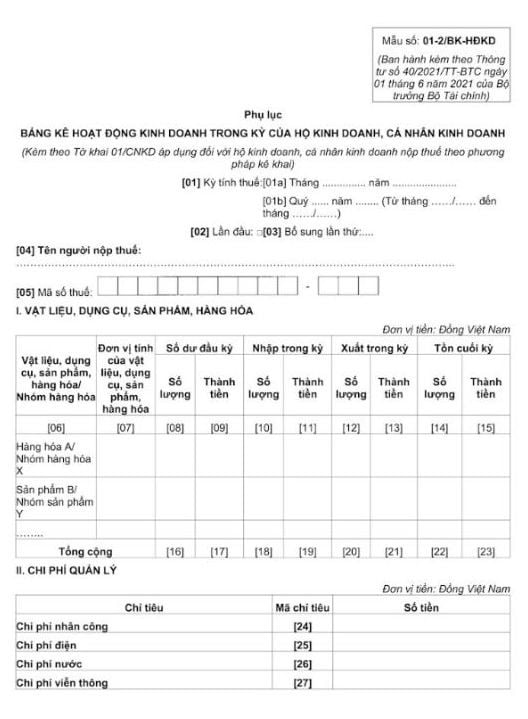

טופס 01-2/BK-HDKD: נספח רשימת פעילויות עסקיות במהלך התקופה.

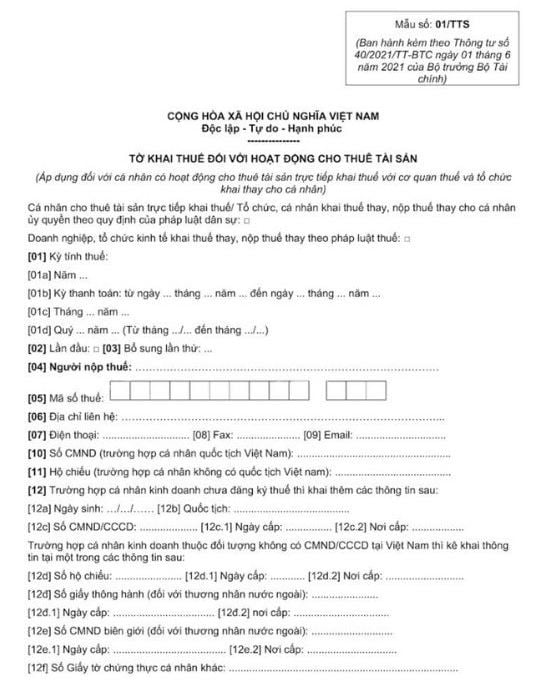

טופס 01/TTS: ליחידים החוכרים נכסים.

טופס 01-1/BK-TTS: רשימה מפורטת של חוזי שכירות ראשונים של נכסים במסגרת חוזה.

משקי בית עסקיים עם מחזור של פחות מ-200 מיליון ליש"ט לשנה החל מ-1 בינואר 2026 יצהירו על מיסים פעמיים בשנה (תחילת/אמצע שנה וסוף שנה) כדי לקבוע את חובות המס שלהם.

משרד האוצר שואף לסיים את מנגנון המס החד פעמי עד תחילת 2026, וכל משקי הבית העסקיים עם הכנסות חייבות במס ידווחו בעצמם וישלמו מסים על סמך ההכנסות בפועל שנוצרו. רשות המסים תמלא תפקיד בהנחיה, פיקוח ובבדיקה לאחר מכן - במקום לקבוע את המס מלכתחילה כמו בשיטת המס החד פעמי.

עם זאת, בהתבסס על האזנה לדעות הסוקרים ולחוות דעת הנציגים על ההכנסה השנתית הפטורה ממס של יחידים עסקיים, מ-100 מיליון וונד לשנה ל-200 מיליון וונד לשנה, משרד האוצר ימשיך ללמוד ולהתאים רמה זו כך שתהיה מתאימה, תוך הבטחת הוגנות יחסית ליחידים בעלי הכנסה ממשכורות ושכר, וצפוי גם לתקן את חוק מס ערך מוסף כדי להעלות את רמת ההכנסה הפטורה ממס על מנת להבטיח עקביות.

מקור: https://baoquangninh.vn/quy-dinh-nop-ho-so-khai-thue-doi-voi-ho-kinh-doanh-co-doanh-thu-duoi-200-trieu-dong-3386122.html

תגובה (0)