מחירי הנפט עולים במרץ לאחר פגישת ארה"ב-סין

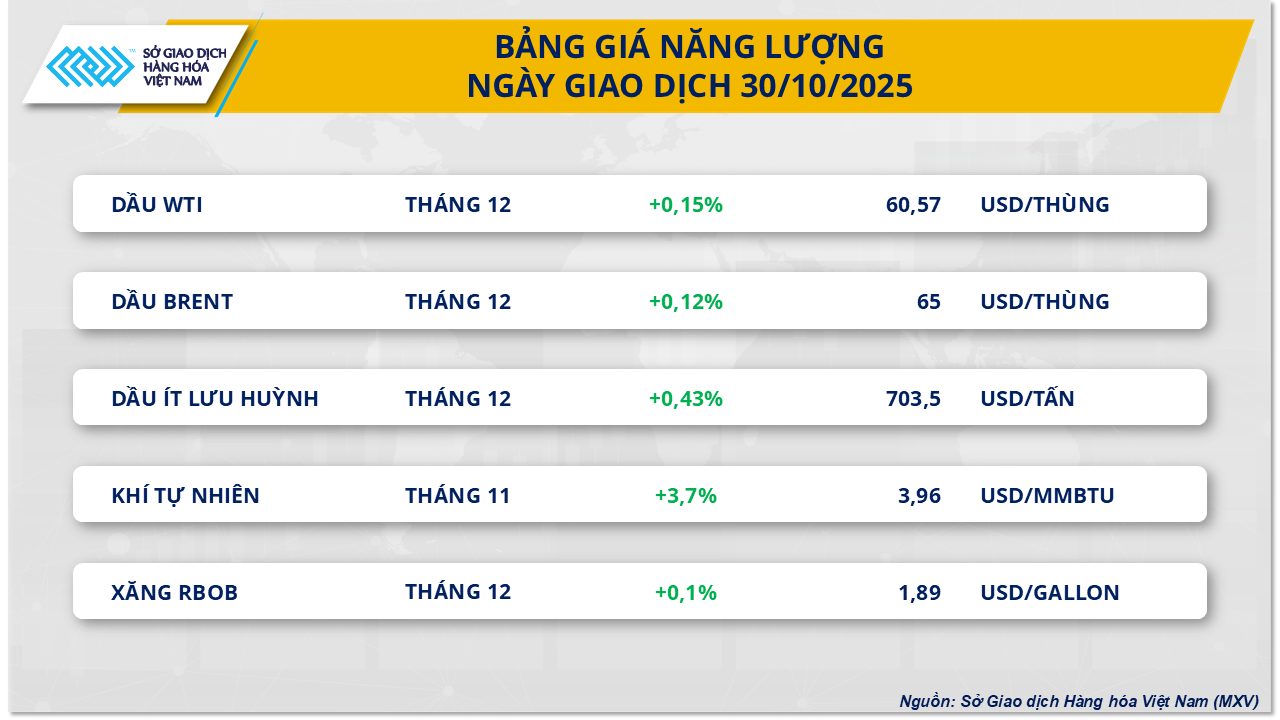

על פי בורסת הסחורות של וייטנאם (MXV), כוח הקנייה המשיך לשלוט בשוק האנרגיה אתמול. לאור התגובה בשוק הנפט הגולמי העולמי , מחירי שתי הסחורות רשמו עלייה קלה של פחות מ-0.1%. באופן ספציפי, בסוף יום המסחר אתמול, מחיר נפט ברנט טיפס ל-65 דולר לחבית, עלייה של כ-0.12%; בעוד שמחיר נפט WTI עלה גם הוא בכ-0.15%, ועצר על 60.57 דולר לחבית.

מוקד השוק אתמול היה על הסכם הסחר החדש בין שתי הכלכלות המובילות בעולם. לאחר פגישה עם נשיא סין שי ג'ינפינג בדרום קוריאה, הודיע נשיא ארה"ב דונלד טראמפ על הפחתה של המכסים ההדדיים על סחורות מיובאות מסין ל-47%, בתמורה לכך שבייג'ינג תחדש את יבוא פולי הסויה האמריקאים, תמשיך לייצא את החומרים הנדירים ותחזק את הפיקוח על סחר בלתי חוקי בפנטניל.

למרות ששני הצדדים הגיעו להסכם לאחר תקופה של הסלמה במתחים, דעות רבות אמרו שזהו רק צעד להפגת החששות לגבי שיבושים בסחר ולמניעת דחיפת הכלכלה העולמית לדפלציה, ולא הסכם בר-קיימא שיכול לתקן לצמיתות את היחסים בין שני מקורות הביקוש לאנרגיה הגדולים בעולם.

משקיעים היו מודאגים במיוחד מכך שמר טראמפ לא הזכיר את נושא יבוא הנפט הגולמי הרוסי במהלך פגישתו עם מר שי ג'ינפינג. דבר זה העלה שאלות בנוגע למטרתו של הבית הלבן לשכנע לקוחות גדולים של נפט גולמי רוסי לעבור לאספקה חלופית, כמו גם לגבי המניע של וושינגטון למנוע מנפט רוסי גישה לשווקים בינלאומיים.

גורם אחד שתמך בעליית מחירי הנפט בעולם אתמול היה החלטת הפדרל ריזרב האמריקאי להוריד את הריבית ב-0.25% ל-3.75-4% בשעות הבוקר המוקדמות של ה-30 באוקטובר, שעון וייטנאם. צעד זה נועד לעורר את שוק העבודה האמריקאי, לקדם צמיחה כלכלית ולהגדיל את הביקוש העולמי לאנרגיה. עם זאת, יו"ר הפד ג'רום פאוול נותר זהיר לגבי אי-הוודאויות הכלכליות, במיוחד כאשר נתונים חשובים רבים מדוחות ממשלתיים מופרעים עקב הסגר. הוא ציין כי ייתכן שזו תהיה הורדת הריבית האחרונה בשנת 2025.

בשוק המקומי, מחירי הבנזין הותאמו גם הם כלפי מעלה בהתאם למגמת מחירי הנפט בעולם. בשבוע שעבר, מוצרי הבנזין המוגמרים בבורסת SGX (סינגפור) עלו בחדות. בתקופת התאמת המחירים בסוף אוקטובר, משרד התעשייה והמסחר - משרד האוצר הודיע על עלייה במחירי הבנזין הקמעונאיים בטווח של בין 3.5% ל-7%.

באופן ספציפי, סולר רשם את העלייה החזקה ביותר, עד 1,318 דונג וייט לליטר, שווה ערך ל-7.37%. שני סוגי הבנזין E5RON92 ו-RON95 עלו שניהם בכמעט 4%, שווה ערך ל-710 דונג וייט לליטר ו-762 דונג וייט לליטר, בהתאמה. ראוי לציין כי גם בהתאמה זו, המשרד המשותף עדיין שמר על מדיניות של אי הפרשה ואי שימוש בקרן ייצוב מחירי הנפט.

מחירי התירס ירדו לאחר שלוש עליות רצופות.

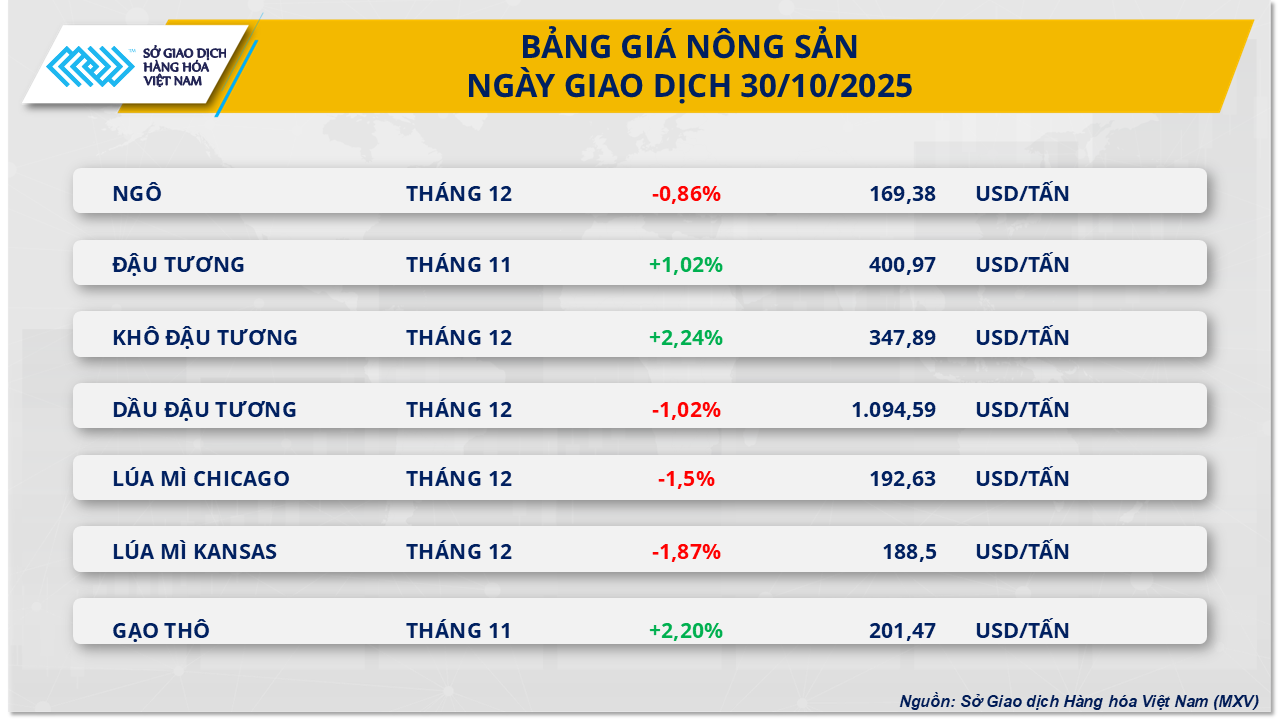

לאחר שלושה ימי מסחר של עליות חזקות, מחירי התירס העולמיים נחלשו במסחר אתמול על רקע סנטימנט זהיר בשוק החקלאי. בסוף המסחר, מחיר החוזה לתירס לחודש דצמבר בבורסת המסחר של שיקגו (CBOT) ירד ב-0.8% ל-169 דולר לטון.

לפי MXV, הסיבה העיקרית היא שההיצע העולמי ממשיך להישאר גבוה, מה שמקשה על המחירים לשמור על תנופת התאוששות. הדו"ח האחרון של מועצת הדגנים הבינלאומית (IGC) שמר על תחזית ייצור התירס העולמי בשנת היבול 2025-2026 על 1.297 מיליארד טון, עלייה של 4.7% בהשוואה ליבול הקודם.

תחזיות גידולים חיוביות במדינות בחצי הכדור הדרומי מוסיפות גם הן ללחץ. רבובנק צופה כי תפוקת התירס של ברזיל עשויה להגיע לכ-137 מיליון טון, בערך כמו בשנה שעברה, בעוד שהמועצה לחיזוי יבולים של דרום אפריקה צופה כי תפוקת המדינה תעלה ב-27% ל-16.3 מיליון טון. בארגנטינה, גם השתילה הואצה, כאשר 34% מהשטח הושלם שבוע מוקדם יותר מאשר לפני שנה.

מצד שני, הביקוש בארה"ב מראה סימני האטה. מינהל המידע לאנרגיה של ארה"ב (EIA) דיווח כי ייצור האתנול בשבוע האחרון ירד ל-7.64 מיליון חביות, נמוך מהתחזית, בעוד שהמלאי גדל ב-2% ל-22.37 מיליון חביות. זה משקף האטה בצריכת התירס לייצור דלק, מה שמחליש את הביקוש בטווח הקצר.

בנוסף, רוח זהירה שררה בשוק לאחר הפגישה בין נשיא ארה"ב דונלד טראמפ לנשיא סין שי ג'ינפינג, שם הגיעו שני הצדדים לקונצנזוס חשוב בנושא מדיניות מס וסחר. עם זאת, עד כה, שני הצדדים לא פרסמו פרטים על התחייבויות בנוגע לפעילויות סחר חקלאי. לכן, המשקיעים עדיין ממתינים לאיתותים ספציפיים יותר לפני הרחבת עמדות קנייה חדשות.

נכון לעכשיו, קרנות גידור עדיין קונות נטו של תירס, אך כוח הקנייה החדש חלש למדי, מה שמקשה על המחירים להימלט ממגמת התיקון לטווח קצר. מומחים צופים שבטווח הקצר, מחירי התירס עשויים לנוע בטווח של 163-166 דולר/טון, לפני שיתאוששו אם הביקוש לאתנול או לייצוא יראה סימני שיפור בתחילת נובמבר.

מקור: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-the-gioi-giang-co-sau-hoi-dam-my-trung-20251031083833541.htm

![[תמונה] דא נאנג: המים יורדים בהדרגה, הרשויות המקומיות מנצלות את הניקוי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

תגובה (0)