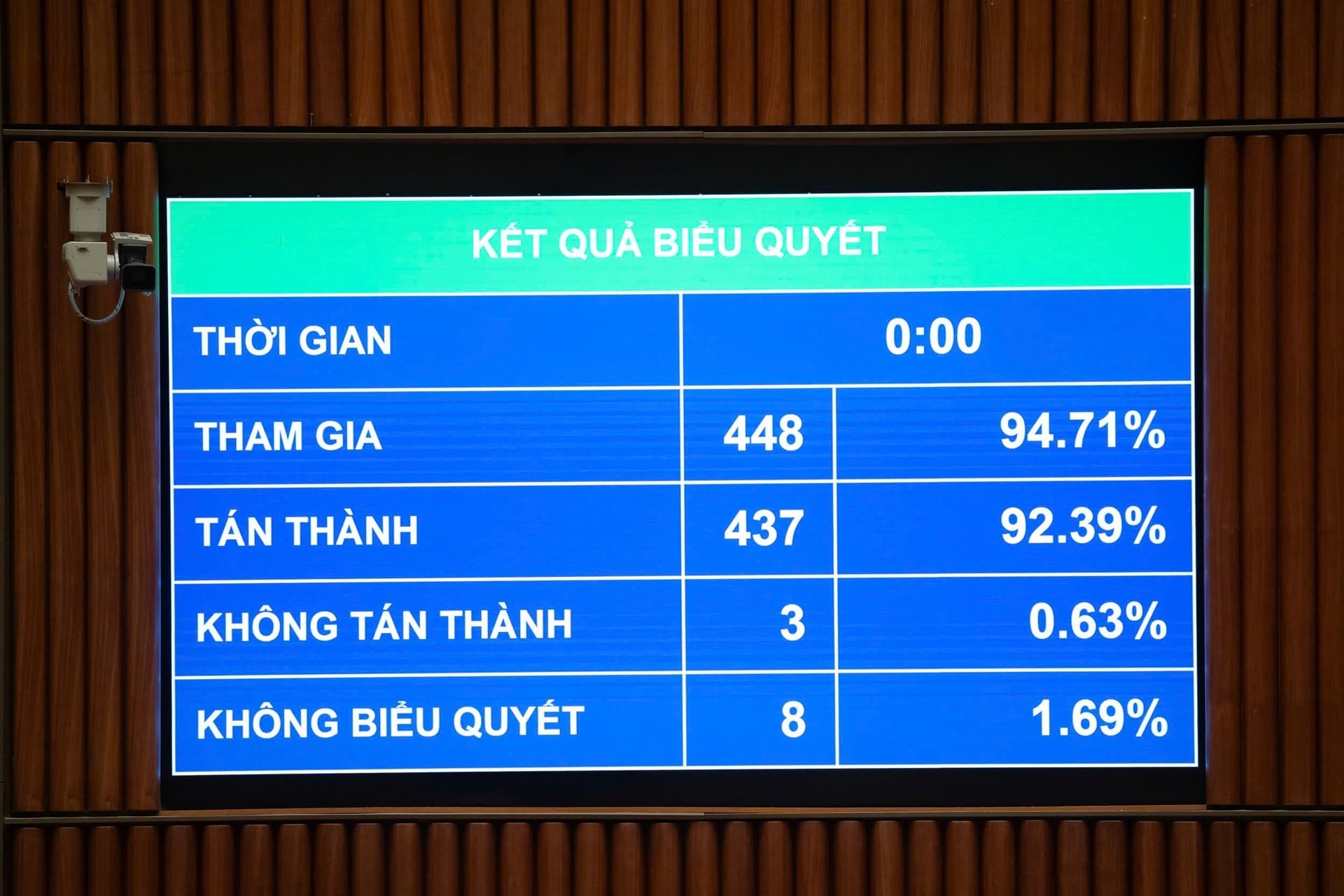

आज सुबह, 10 दिसंबर को, राष्ट्रीय सभा ने कर प्रशासन संबंधी संशोधित कानून को पारित करने के लिए मतदान किया। मतदान में भाग लेने वाले 448 प्रतिनिधियों में से 437 (92.39%) ने सहमति व्यक्त की और राष्ट्रीय सभा ने कर प्रशासन संबंधी संशोधित कानून को पारित कर दिया।

इससे पहले, कर प्रशासन संबंधी मसौदा कानून (संशोधित) को प्राप्त करने, समझाने, संशोधित करने और परिपूर्ण करने पर रिपोर्ट प्रस्तुत करते हुए, वित्त मंत्री गुयेन वान थांग ने मसौदा कानून के अनुच्छेद 9 के खंड 5 में कई विषयों को उठाया, जब राष्ट्रीय सभा के कई प्रतिनिधियों ने धोखाधड़ी विरोधी और संग्रह से प्राप्त अतिरिक्त राजस्व के एक हिस्से को पुरस्कारों के लिए उपयोग करने की अनुमति देने वाले विनियमन की समीक्षा का सुझाव दिया।

इसके अतिरिक्त, नए वेतन सुधार के संदर्भ में इसकी तर्कसंगतता की समीक्षा करने, बोनस की गणना के सिद्धांतों, निधि स्रोतों को स्पष्ट रूप से निर्धारित करने और राज्य बजट कानून का अनुपालन सुनिश्चित करने की अनुशंसा की जाती है। राष्ट्रीय सभा/जन परिषद के प्रस्ताव के अनुसार राजस्व लक्ष्य को उत्कृष्ट रूप से पूरा करने पर पुरस्कार देने पर सहमति व्यक्त की जाए; या कानून में विशेष आय तंत्र संबंधी प्रावधानों का विरोध किया जाए और यह प्रस्ताव दिया जाए कि कर अधिकारियों को केवल राज्य अधिकारियों के सामान्य वेतनमान का ही लाभ मिले।

इसके अतिरिक्त, कई राय यह भी थीं कि वेतन सुधार में विशेष आय व्यवस्था को समाप्त करने की नीति के अनुरूप, विभिन्न क्षेत्रों में आय स्तरों की एकरूपता सुनिश्चित की जाए। साथ ही, कुछ राय यह भी थीं कि "अतिरिक्त आय" की अवधारणा को स्पष्ट किया जाए, अतिरिक्त आय से कटौती की दर निर्धारित की जाए और निधियों के आवंटन और उपयोग को विनियमित करने का अधिकार सरकार को सौंपा जाए।

वित्त मंत्री ने सूचित किया: समीक्षा संबंधी टिप्पणियों के जवाब में, राष्ट्रीय सभा के प्रतिनिधियों और सरकारी दल समिति ने वित्त मंत्रालय की दल समिति को कर प्रबंधन अधिकारियों के लिए आय में वृद्धि के विषयवस्तु पर पोलित ब्यूरो को रिपोर्ट देने का कार्य सौंपा था। अब तक, स्थायी सचिवालय ने उपरोक्त खंड III के भाग A के बिंदु a में उल्लिखित राय दी है। तदनुसार, सरकार ने अनुच्छेद 9 के खंड 5 की विषयवस्तु को स्वीकार कर लिया है और उसे हटा दिया है।

वियतनाम वाणिज्य एवं उद्योग परिसंघ (VCCI) के उप महासचिव की राय के संबंध में: कर दायित्वों का पालन न करने की स्थिति में लाभकारी मालिकों के लिए अस्थायी निकास निलंबन संबंधी नियम को हटाने का प्रस्ताव है। VCCI के प्रतिनिधि के अनुसार, यह नियम बहुत व्यापक और अनुचित है, क्योंकि उद्यम कानून के अनुसार, उद्यम का प्रत्यक्ष प्रबंधन किए बिना भी, केवल 25% या उससे अधिक पूंजी का स्वामित्व होना ही लाभकारी मालिक माना जाता है।

सरकार की ओर से वित्त मंत्री गुयेन वान थांग ने पुष्टि की: मसौदा कानून के अनुच्छेद 17 के खंड 5 में कानूनी प्रतिनिधियों के लिए अस्थायी निकास निलंबन पर विनियमन वर्तमान कर प्रशासन कानून के अनुच्छेद 66 के खंड 1 में विनियमन को विरासत में लेता है और व्यवहार में कर ऋण वसूलने में प्रभावी रहा है।

हालांकि, वास्तविकता में, ऐसे कई मामले होते हैं जहां उद्यम का कानूनी प्रतिनिधि केवल एक ऐसा व्यक्ति होता है जिसे व्यवसाय के मालिक के देश से अस्थायी रूप से बाहर जाने पर लगी रोक को टालने के लिए नियुक्त किया जाता है। इसलिए, इस स्थिति से निपटने के लिए "उद्यम का वास्तविक मालिक है" विषय को जोड़ना आवश्यक है।

वित्त मंत्री ने स्पष्ट किया कि उद्यमों से संबंधित कानून में उद्यमों के वास्तविक स्वामियों के निर्धारण के लिए मानदंड स्पष्ट रूप से निर्धारित हैं और उद्यमों को उद्यम के वास्तविक स्वामियों के बारे में जानकारी प्रांतीय व्यवसाय पंजीकरण प्राधिकरण को सूचित करनी होगी।

तदनुसार, किसी व्यवसाय का वास्तविक स्वामी वह व्यक्ति होता है जो वास्तव में व्यवसाय को नियंत्रित करता है, जिसके पास पंजीकृत पूंजी का वास्तविक स्वामित्व या व्यवसाय पर नियंत्रण शक्ति होती है, भले ही उसका नाम व्यवसाय पंजीकरण दस्तावेजों में सूचीबद्ध न हो।

मसौदा कानून के अनुच्छेद 17 के खंड 7 के तहत सरकार को इस अनुच्छेद का विस्तृत विवरण तैयार करने का दायित्व सौंपा गया है। इसलिए, उद्यमों के लाभकारी मालिकों के लिए अस्थायी निकास निलंबन उपायों के आवेदन को उद्यमों से संबंधित कानून के अनुरूप अध्यादेश में विशेष रूप से विनियमित किया जाएगा, जिससे कानून प्रवर्तन में पारदर्शिता सुनिश्चित हो सके।

आज राष्ट्रीय सभा द्वारा पारित कर प्रशासन कानून में यह प्रावधान है: अनुच्छेद 17 के खंड 5 के बिंदु क और बिंदु ख में कर भुगतान दायित्वों को पूरा करने संबंधी प्रावधान हैं, जिसके अनुसार देश छोड़ने से पहले कर भुगतान दायित्वों को पूरा करना अनिवार्य है। कर प्रशासन कानून उन मामलों में संशोधन और पूरक प्रावधान करता है जिनमें उद्यमों को देश छोड़ने से पहले कर दायित्वों को पूरा करना अनिवार्य है।

इसमें व्यावसायिक व्यक्ति, व्यावसायिक परिवार के मालिक, उद्यमों के लाभकारी मालिक, उद्यमों के कानूनी प्रतिनिधि, सहकारी समितियां और सहकारी संघ शामिल हैं, जो कर प्रबंधन पर प्रशासनिक निर्णयों के अनिवार्य प्रवर्तन के अधीन हैं और जिन्होंने अपने कर भुगतान दायित्वों को पूरा नहीं किया है;

व्यवसायिक व्यक्ति, व्यावसायिक परिवार के मालिक, उद्यमों के लाभकारी मालिक, उद्यमों, सहकारी समितियों और सहकारी संघों के कानूनी प्रतिनिधि जो अब पंजीकृत पते पर कार्यरत नहीं हैं और जिन्होंने अपने कर भुगतान दायित्वों को पूरा नहीं किया है;

इन व्यक्तियों में वे वियतनामी लोग शामिल हैं जो विदेश में बसने के लिए देश छोड़ रहे हैं, वे वियतनामी लोग जो विदेश में बस चुके हैं, और वे विदेशी जिन्होंने अपने कर दायित्वों को पूरा नहीं किया है।

सरकार, निकास एवं प्रवेश संबंधी कानून के प्रावधानों के अनुसार, निकास के अस्थायी निलंबन के उपाय को लागू करने के लिए निर्धारित सीमा के अनुसार कर बकाया राशि और ऋण अवधि निर्धारित करती है।

स्रोत: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[फोटो] क्वांग त्रि में मेपल के जंगल का मनमोहक दृश्य](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[फोटो] अमेरिकी नौसेना के यूएसएस रॉबर्ट स्मॉल्स युद्धपोत का अन्वेषण करें](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[वीडियो] डोंग हो लोक चित्रकला बनाने की कला को यूनेस्को द्वारा तत्काल संरक्षण की आवश्यकता वाली शिल्पकलाओं की सूची में शामिल किया गया है।](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

टिप्पणी (0)