व्यवसायों को अधिक पारदर्शी तरीके से खर्च करने और प्रबंधन करने में सहायता करना

कई आर्थिक विशेषज्ञों के अनुसार, उपरोक्त गतिविधियाँ संकल्प 68-एनक्यू/टीडब्ल्यू (मई 2025) और संबंधित विनियमों के अनुसार व्यवसायों, विशेष रूप से छोटे और सूक्ष्म उद्यमों और व्यावसायिक घरानों को समर्थन देने के लिए नीतियों को मजबूती से लागू करने में भी योगदान देती हैं।

इनमें प्रक्रियाओं का डिजिटलीकरण, निःशुल्क डिजिटल प्लेटफॉर्म और लेखांकन सॉफ्टवेयर उपलब्ध कराना, कानूनी सलाह, प्रशिक्षण प्रदान करना और निजी आर्थिक विकास को बढ़ावा देने के लिए वित्तीय स्थितियों को सुविधाजनक बनाना शामिल है।

वीज़ा और कोरेफ्यूजन द्वारा किए गए नवीनतम शोध से पता चलता है कि वियतनामी व्यवसाय B2B भुगतानों (दो व्यवसायों के बीच वस्तुओं या सेवाओं की खरीद या बिक्री के लिए मौद्रिक लेनदेन) में कॉर्पोरेट कार्ड के उपयोग में एशिया- प्रशांत क्षेत्र में अग्रणी हैं। वियतनाम में कार्ड भुगतान दर कार्ड स्वीकार करने वाले आपूर्तिकर्ताओं की कुल B2B बिक्री का 8.3% तक पहुँच गई, जो इस क्षेत्र में सबसे अधिक है और औसत 3.3% से दोगुने से भी अधिक है।

टिन टुक और डैन टुक अखबार के पत्रकारों से बात करते हुए, एमबी डिजिटल बैंकिंग विभाग के उप निदेशक, श्री गुयेन ज़ुआन कुओंग ने कहा कि एमबी वर्तमान में BIZ MBBank प्लेटफॉर्म के माध्यम से 460,000 से ज़्यादा व्यवसायों के साथ जुड़ा हुआ है और हर साल अरबों डिजिटल लेनदेन संसाधित करता है। इस पैमाने के साथ, बैंक अच्छी तरह समझता है कि व्यवसायों को नकदी प्रवाह के दबाव, परिचालन लागत, आंतरिक प्रबंधन, और विशेष रूप से सीमा पार व्यापार की बढ़ती जटिल आवश्यकताओं के संदर्भ में किन चुनौतियों का सामना करना पड़ रहा है।

एमबी वीज़ा हाई बिज़ कार्ड के साथ, व्यवसायों को कई खाते खोलने या कई कार्ड रखने की ज़रूरत नहीं होगी। एक कार्ड का इस्तेमाल खाते से और ज़रूरत पड़ने पर क्रेडिट कार्ड से खर्च करने के लिए किया जा सकता है; इससे कंपनी के कार्ड से होने वाले खर्च और व्यवसाय के मालिक के कार्ड के बीच स्पष्ट अंतर होगा। श्री गुयेन ज़ुआन कुओंग ने कहा, "व्यवसाय में शामिल व्यक्तियों को विज्ञापन, व्यावसायिक यात्राओं और ग्राहकों के मनोरंजन जैसी व्यावसायिक गतिविधियों के लिए व्यक्तिगत कार्ड का इस्तेमाल नहीं करना पड़ता, फिर कंपनी के साथ भुगतान के लिए चालान और दस्तावेज़ लेने पड़ते हैं। यह लेखांकन और आंतरिक वित्तीय नियंत्रण के लिए बहुत महत्वपूर्ण है।"

विशेष रूप से, श्री गुयेन ज़ुआन कुओंग के अनुसार, स्पष्ट बिंदु "विज्ञापन खर्च पर प्रत्यक्ष वापसी" है। तदनुसार, व्यवसाय अभी भी "विज्ञापन चलाते हैं", ऑनलाइन प्लेटफ़ॉर्म Google, Facebook या TikTok पर सशुल्क विज्ञापन चलाते हैं, लेकिन उन्हें प्रति वर्ष 30 मिलियन VND तक की वापसी मिलेगी। यह विज्ञापन उद्योग के लिए एक महत्वपूर्ण लागत में कमी है, जहाँ मीडिया बजट अक्सर अधिक होते हैं। इतना ही नहीं, विदेशी मुद्रा रूपांतरण शुल्क केवल 1.2% (आज बाजार में सबसे अच्छा शुल्क) है, जो उन व्यवसायों के लिए बहुत फायदेमंद है जो नियमित रूप से विज्ञापन चलाते हैं या USD में रचनात्मक संसाधन खरीदते हैं।

एमबी डिजिटल बैंकिंग के उप निदेशक के अनुसार, एमबी वीज़ा हाय बिज़ के साथ, व्यवसाय प्रत्येक कर्मचारी और विभाग को कार्ड जारी कर सकते हैं। एमबी व्यवसायों को प्रत्येक कार्ड की सीमा को "अनुकूलित" और नियंत्रित करने का अधिकार देता है, जिसका अर्थ है कि व्यवसाय प्रतिनिधि प्रत्येक कार्ड के लिए एक अलग सीमा निर्धारित कर सकता है; साथ ही, सीमा को बढ़ा या घटा सकता है, खर्च को नियंत्रित कर सकता है, लेन-देन इतिहास विवरणों की जाँच कर सकता है या अतिरिक्त जारी करने का अनुरोध भी कर सकता है, या कार्ड को लॉक या अनलॉक कर सकता है, ये सभी व्यवसाय को बिज़ एमबीबैंक पर ऑनलाइन सक्रिय रूप से प्रमाणित करने की शक्ति प्रदान करते हैं।

सबसे बड़ी सफलता वीज़ा और कोत्रा द्वारा विकसित ग्लोबल ट्रेड पेमेंट प्लेटफ़ॉर्म (GTPP) का एकीकरण है, जिससे व्यवसाय कोरियाई भागीदारों को एक दिन के भीतर सीधे भुगतान कर सकते हैं, जो पूरी तरह से डिजिटल प्रक्रिया है। GTPP के माध्यम से, वियतनामी व्यवसाय 140,000 से अधिक कोरियाई लघु और मध्यम उद्यमों (SME) के नेटवर्क से सीधे जुड़ सकते हैं।

KOTRA के अनुसार, यह समाधान वियतनाम-कोरिया व्यापार गतिविधियों को मानकीकृत करेगा और दस्तावेज़ों का बोझ कम करेगा, जो SMEs के लिए एक बड़ी बाधा है। विशेष रूप से, यह पारंपरिक अंतर्राष्ट्रीय धन हस्तांतरण पद्धति की तुलना में समय को काफी कम कर देगा, जिसमें 3-5 दिन लगते हैं और कई दस्तावेज़ प्रक्रियाओं की आवश्यकता होती है।

हाल ही में, एमएसबी बैंक ने उच्च आय वाले ग्राहक वर्ग (संपन्न) के लिए अपनी रणनीति की घोषणा की और "हरित यात्रा का सार" संदेश के साथ एमएसबी मास्टरकार्ड ग्रीन वर्ल्ड क्रेडिट कार्ड लॉन्च किया।

तदनुसार, ग्राहकों को 150 बिलियन VND की प्राथमिकता क्रेडिट सीमा, 8 घंटों के भीतर सुपर-फास्ट स्वीकृति और आकर्षक लाभ (5.8%/वर्ष) के साथ-साथ बचत ब्याज दर भी दी जाती है। इसके अलावा, संपन्न ग्राहकों को "जीवन की गुणवत्ता का सार" वाली उच्च-स्तरीय कार्ड लाइनों के साथ एक उन्नत जीवनशैली का लाभ मिलता है, या उन्हें अकादमिक संगीत, निजी संगीत कार्यक्रम, "चेतना का सार" के MSB रिवॉर्ड्स और प्राथमिकता काउंटरों और अधिकतम M-प्राइवेट सुरक्षा प्रणाली के साथ पूर्ण सुविधा सुनिश्चित करने वाली विशिष्ट सेवाओं का अनुभव मिलता है...

डिज़ाइन की बात करें तो, एमएसबी मास्टरकार्ड ग्रीन वर्ल्ड कार्ड का मूल भाग अद्वितीय पुनर्नवीनीकृत सामग्रियों से बना है, जो उच्च स्थायित्व और पर्यावरण मित्रता सुनिश्चित करता है। एमएसबी के एक प्रतिनिधि ने कहा, "24 मिलियन वीएनडी/वर्ष तक का यात्रा कैशबैक कार्यक्रम इस कार्ड का सबसे प्रमुख आकर्षण है, जो कम कार्बन उत्सर्जन वाले वाहनों और परिवहन के साधनों के उपयोग की आदत को बढ़ावा देता है।"

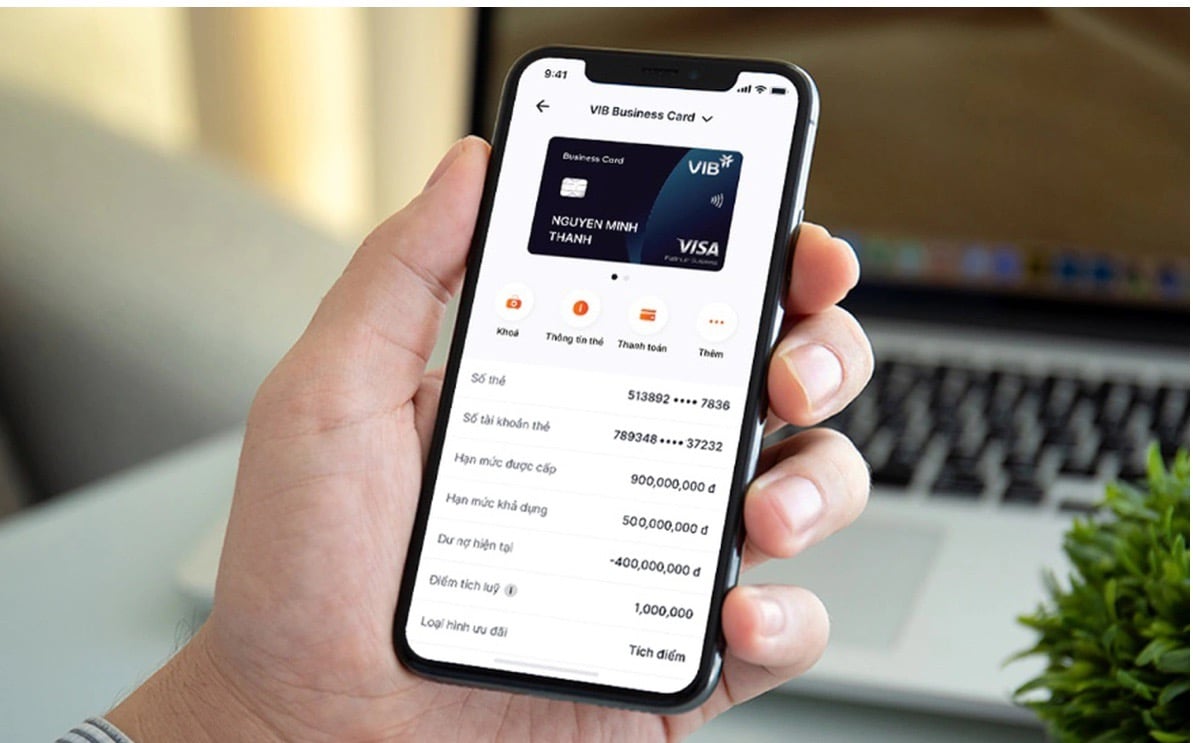

वीआईबी बैंक के अनुसार, तेजी से बढ़ती डिजिटल अर्थव्यवस्था के संदर्भ में, वियतनाम में व्यापारिक घराने और छोटे और मध्यम उद्यम (एसएमई) पारंपरिक मॉडल से डिजिटल परिचालन की ओर मजबूती से बदलाव कर रहे हैं।

नकदी प्रवाह, कार्यशील पूंजी और अल्पकालिक वित्तीय लागतों में आने वाली बाधाओं को हल करने के लिए, विशेष रूप से छुट्टियों के मौसम के दौरान, जब खरीदारी, माल का भंडारण और कर्मचारियों को भुगतान करने की मांग तेजी से बढ़ जाती है, VIB और वीज़ा ने वियतनाम में आपूर्ति श्रृंखलाओं के लिए एक व्यापक वित्तीय समाधान पैकेज भी लॉन्च किया है।

तदनुसार, VIB बिजनेस कार्ड (वीज़ा) को एसएमई के लिए अल्पकालिक पूंजी स्रोत के रूप में डिज़ाइन किया गया है, जिसमें 1 बिलियन VND तक की सीमा और 58 दिनों तक की ब्याज-मुक्त अवधि है, जो व्यवसायों को सक्रिय रूप से अल्पकालिक पूंजी स्रोत बनाने, वित्तीय लागतों को अनुकूलित करने और निर्बाध व्यावसायिक संचालन सुनिश्चित करने में मदद करता है।

यह कार्ड असीमित रिवॉर्ड पॉइंट्स जमा करने या आजीवन वार्षिक शुल्क माफ़ करने के विकल्प के साथ लचीलापन प्रदान करता है; और व्यवसाय के पैमाने के अनुसार विविध परिचालन आवश्यकताओं को पूरा करने के लिए असीमित पूरक कार्ड खोलने की सुविधा भी देता है। VIB के एक प्रतिनिधि ने कहा, "500 मिलियन VND/वर्ष के खर्च स्तर तक पहुँचने पर, कार्डधारक व्यावसायिक लाउंज के असीमित मुफ़्त उपयोग के हकदार होंगे।"

हाल के आँकड़ों के अनुसार, कई बैंकों ने क्रेडिट कार्ड क्षेत्र में मज़बूत वृद्धि दर्ज की है। वीपीबैंक अपनी अग्रणी स्थिति बनाए हुए है, 2024 के अंत तक 1.7 मिलियन से ज़्यादा कार्ड प्रचलन में होंगे, और अकेले एक साल में ही इस बैंक ने 500,000 से ज़्यादा नए कार्ड जारी किए, यह एक ऐसा पैमाना है जिसे हासिल करने के लिए कई बैंकों को दशकों तक मेहनत करनी पड़ती है। इसी तरह, टेककॉमबैंक, सैकॉमबैंक और वीआईबी भी "मिलियन कार्ड" बैंक समूह में शामिल हो गए हैं, जो तेज़ी से लोकप्रिय हो रहे डिजिटल भुगतानों के संदर्भ में कार्ड के उपयोग की माँग में तेज़ी से वृद्धि को दर्शाता है।

सुरक्षा सदैव हमारी सर्वोच्च प्राथमिकता है

टिन टुक और डान टोक समाचार पत्र के संवाददाताओं के साथ बातचीत करते हुए वीज़ा वियतनाम और लाओस की निदेशक सुश्री डांग तुयेत डुंग ने कहा कि कई बैंकों के बेहतर वित्तीय समाधानों और वीज़ा प्रौद्योगिकी मंच के संयोजन से व्यवसायों को न केवल वैट रिफंड के लिए कैशलेस लेनदेन पर नए नियमों को पूरा करने में मदद मिलती है, बल्कि नकदी प्रवाह को नियंत्रित करने में भी मदद मिलती है।

"सुरक्षा हमेशा वीज़ा की सर्वोच्च प्राथमिकता रही है। हम ईएमवी चिप कार्ड तकनीक, बायोमेट्रिक लेनदेन प्रमाणीकरण और डेटा एन्क्रिप्शन जैसी सुरक्षा तकनीकों में निरंतर सुधार कर रहे हैं। वीज़ा, इलेक्ट्रॉनिक लेनदेन की अधिकतम सुरक्षा सुनिश्चित करने के लिए एमबी जैसे साझेदारों और बैंकों के साथ मिलकर काम करता है," सुश्री डांग तुयेत डुंग ने कहा।

हालांकि, कुछ ग्राहक सुरक्षा को लेकर चिंतित रहते हैं, जब कार्ड से भुगतान लेनदेन सफल हो जाता है, लेकिन उन्हें ओटीपी कोड प्राप्त नहीं होता।

सुश्री थुई लिन्ह (हनोई) ने बताया कि उन्होंने अभी-अभी एक बैंक में क्रेडिट कार्ड खोला था। पहली बार सामान खरीदते समय, हालाँकि उन्हें टेक्स्ट मैसेज के ज़रिए ओटीपी कोड नहीं मिला, फिर भी वे लेन-देन कर पाईं। सुश्री थुई लिन्ह ने सोचा, "मुझे बहुत आश्चर्य हुआ क्योंकि अब तक, कार्ड या बैंक ऐप के ज़रिए किए गए सभी लेन-देन सफल होने के लिए ओटीपी कोड प्राप्त करते थे। इसलिए, मुझे बहुत चिंता हो रही है कि कहीं मेरा कार्ड खराब तो नहीं है?"

इस मुद्दे पर प्रतिक्रिया देते हुए, सुश्री डांग तुयेत डुंग ने बताया कि नई भुगतान तकनीकों के साथ, प्रत्येक लेनदेन में डेटा बहुत बड़ा होता है, जो जारीकर्ता बैंक या कार्ड स्वीकार करने वाली इकाई जैसे भागीदार पक्षों के बीच 150 से ज़्यादा विभिन्न डेटा (सूचनाएँ) तक प्रेषित होता है। इस डेटा मात्रा का उपयोग जोखिम के स्तर का आकलन करने और ग्राहक व्यवहार के आधार पर असामान्य संकेतों की पहचान करने के लिए किया जाता है।

संगठन के प्रतिनिधि के अनुसार, कुछ बैंक अब जोखिम स्कोरिंग प्रणाली लागू कर रहे हैं, जिससे कम जोखिम वाले लेनदेन को एसएमएस ओटीपी की आवश्यकता के बिना संसाधित किया जा सकता है। इस क्षेत्र के कुछ बाजारों ने ओटीपी कोड के उपयोग को प्रतिबंधित कर दिया है और भुगतान प्रक्रिया को सरल बनाने के लिए एक स्वचालित जोखिम मूल्यांकन मॉडल अपना लिया है।

स्टेट बैंक ऑफ़ वियतनाम (SBV) की एक हालिया रिपोर्ट बताती है कि बायोमेट्रिक्स और डेटा क्लीनिंग के इस्तेमाल के बाद से, धोखाधड़ी से पैसा प्राप्त करने वाले व्यक्तिगत खातों की संख्या में 50% से ज़्यादा की कमी आई है। हालाँकि, स्कैमर्स अक्सर संगठनों और व्यवसायों के खातों का इस्तेमाल करके धोखाधड़ी करने लगते हैं। इसलिए, उपयोगकर्ताओं को बेहद सतर्क रहने की ज़रूरत है।

स्टेट बैंक द्वारा लागू किया जा रहा एक अन्य समाधान धोखाधड़ी की रोकथाम में सहायता के लिए एक प्रबंधन सूचना प्रणाली है। तदनुसार, सक्षम प्राधिकारियों द्वारा एकत्रित जानकारी और वाणिज्यिक बैंकों की रिपोर्टों से, स्टेट बैंक उसे प्राप्त करता है और बैंकों के साथ साझा करता है।

इस प्रणाली का परीक्षण अप्रैल से किया जा रहा है, और इसे 5 वाणिज्यिक बैंकों पर लागू किया गया है, जिसके शुरुआती परिणाम सकारात्मक रहे हैं। विशेष रूप से, लगभग 15 लाख लेनदेन को चेतावनी मिली है, जिसके परिणामस्वरूप लगभग 1,800 अरब VND की राशि वाले 4,90,000 लेनदेन जारी न रखने के मामले सामने आए हैं...

स्रोत: https://baotintuc.vn/kinh-te/bung-no-thi-truong-the-ho-tro-doanh-nghiep-nho-va-vua-20251120152847698.htm

![[फोटो] राष्ट्रपति लुओंग कुओंग चेक गणराज्य की सीनेट के अध्यक्ष मिलोस विस्त्रसिल का स्वागत करते हुए](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[फोटो] लाम डोंग: लिएन खुओंग झरने का अभूतपूर्व मनोरम दृश्य](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान दक्षिण कोरियाई नेशनल असेंबली के अध्यक्ष वू वोन शिक के साथ बातचीत करते हुए](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

टिप्पणी (0)