जैसा कि लाओ डोंग ने बताया, लोक सुरक्षा मंत्रालय की जांच पुलिस एजेंसी (सी03) द्वारा अभियोजन के लिए प्रस्तावित 86 लोगों में से, प्रतिवादी गुयेन काओ त्रि पर वान थिन्ह फाट समूह और एससीबी बैंक तथा संबंधित इकाइयों में घटित मामले में "संपत्ति हड़पने के लिए विश्वास का दुरुपयोग" करने का आरोप लगाया गया था।

इनमें से, इंडस्ट्रियल रबर कॉर्पोरेशन (इंडस्ट्रियल रबर कंपनी, UPCoM: IRC) एकमात्र इकाई है जो स्टॉक एक्सचेंज में सार्वजनिक रूप से सूचीबद्ध है, जिससे इस उद्यम के पास मौजूद विशाल भूमि निधि का पता चलता है।

2017 के अंत में औद्योगिक रबर कंपनी द्वारा प्रकाशित सूचना घोषणा के अनुसार, कंपनी कानूनी दस्तावेजों (समतुल्यता से पहले) के अनुसार प्रबंधित कर रही कुल भूमि क्षेत्र 11,146,541.8 एम 2 है जो डोंग नाई और बिन्ह थुआन के दो प्रांतों में स्थित है।

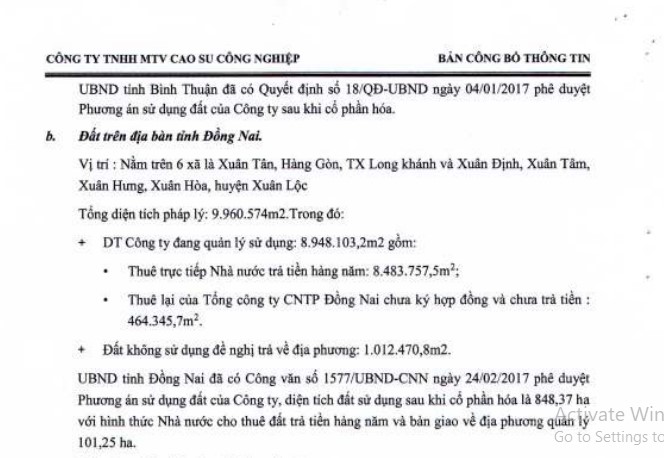

विशेष रूप से, डोंग नाई में, औद्योगिक रबर कंपनी के स्वामित्व वाला कुल वैध क्षेत्रफल 9,960,574 वर्ग मीटर है। इसमें से, कंपनी जिस क्षेत्रफल का प्रबंधन और उपयोग कर रही है वह 8,948,103.2 वर्ग मीटर है। इसमें राज्य से 8,483,757.5 वर्ग मीटर वार्षिक भुगतान के साथ प्रत्यक्ष किराया और डोंग नाई खाद्य उद्योग निगम से बिना अनुबंध किए और 464,345.7 वर्ग मीटर भुगतान किए बिना लिया गया उप-किराया शामिल है। अप्रयुक्त भूमि को 1,012,470.8 वर्ग मीटर के साथ स्थानीय क्षेत्र को वापस करने का प्रस्ताव है।

यह ज्ञात है कि डोंग नाई प्रांत की पीपुल्स कमेटी ने 24 फरवरी, 2017 को आधिकारिक डिस्पैच संख्या 1577/UBND-CNN जारी किया, जिसमें औद्योगिक रबर कंपनी की भूमि उपयोग योजना को मंजूरी दी गई, समतुल्यता के बाद उपयोग किया जाने वाला भूमि क्षेत्र 848.37 हेक्टेयर है, जो वार्षिक भुगतान के साथ राज्य भूमि पट्टे के रूप में है और 101.25 हेक्टेयर स्थानीय प्रबंधन को सौंप दिया गया है।

इस बीच, बिन्ह थुआन प्रांत में औद्योगिक रबर कंपनी द्वारा प्रबंधित और उपयोग किया जा रहा कुल क्षेत्रफल 1,185,967.8 वर्ग मीटर है, जिसे राज्य द्वारा पट्टे पर दिया गया है और जिसका वार्षिक भुगतान किया जाता है। इस संबंध में निर्णय हो चुका है और 30 साल का भूमि पट्टा अनुबंध, भूमि उपयोग अधिकार प्रमाणपत्र जारी किया जा चुका है, और सभी वार्षिक भूमि किराए का भुगतान और निपटान किया जा चुका है।

औद्योगिक रबर कंपनी की तीसरी तिमाही 2023 की वित्तीय रिपोर्ट के अनुसार, 30 सितंबर, 2023 तक, कंपनी की कुल संपत्ति 185 बिलियन VND तक पहुंच गई, जो वर्ष की शुरुआत की तुलना में लगभग 10 बिलियन VND की कमी है।

इंडस्ट्रियल रबर कंपनी की देनदारियाँ लगभग 11 अरब VND हैं, जिनमें 9 महीनों के बाद मामूली उतार-चढ़ाव आया है। यह उल्लेखनीय है कि कंपनी ने वित्तीय ऋण दर्ज नहीं किया है।

इंडस्ट्रियल रबर कंपनी की इक्विटी पूंजी 175 बिलियन VND तक पहुँच गई। इसमें से, कैपेला ग्रुप जॉइंट स्टॉक कंपनी के पास इंडस्ट्रियल रबर कंपनी की 7.50% पूंजी है।

पिछले वर्ष के पहले 9 महीनों के अंत में, औद्योगिक रबर कंपनी ने लगभग 11 बिलियन VND का राजस्व अर्जित किया, लेकिन लागत मूल्य से कम पर परिचालन करने के कारण, इस उद्यम को कर के बाद 6 बिलियन VND से अधिक का घाटा हुआ, जबकि पिछले वर्ष इसी अवधि में इसने लगभग 16 बिलियन VND का लाभ कमाया था।

जांच एजेंसी के अनुसार, श्री गुयेन काओ त्रि ने सुश्री ट्रुओंग माई लान से कई बार कुल 1,000 बिलियन वीएनडी की धनराशि प्राप्त की, तीन तरीकों से: औद्योगिक रबर संयुक्त स्टॉक कंपनी (यूपीसीओएम: आईआरसी) की चार्टर पूंजी का 65% स्थानांतरित करना, साइगॉन दाई निन्ह कंपनी की चार्टर पूंजी का 100% खरीदना और क्वांग निन्ह प्रांत के हाई हा जिले में एक परियोजना में निवेश करना।

विशेष रूप से, औद्योगिक रबर कंपनी के संबंध में, जो पहले एक सरकारी स्वामित्व वाली कंपनी थी, लेकिन 2017-2018 से इक्विटीकृत हो गई। श्री त्रि के पास चार्टर पूंजी का 30% से अधिक हिस्सा है।

जाँच के अनुसार, दिसंबर 2017 में, श्री ट्राई ने 45 मिलियन अमेरिकी डॉलर में सुश्री लैन को चार्टर पूंजी का 65% हस्तांतरित करने पर सहमति व्यक्त की। सुश्री लैन ने इंडस्ट्रियल रबर कंपनी में ट्राई के स्वामित्व वाली चार्टर पूंजी का पूरा 30% खरीदने के लिए 21.25 मिलियन अमेरिकी डॉलर (लगभग 500 बिलियन वियतनामी डोंग) का भुगतान किया।

वैधीकरण के लिए, प्रतिवादी ट्राई ने निवेश ट्रस्ट अनुबंध पर हस्ताक्षर करने वाले लोगों को निर्देश दिया कि वे हस्तांतरण मूल्य दर्ज किए बिना, एक प्रतिनिधि के माध्यम से सभी शेयरों को सुश्री लैन को हस्तांतरित कर दें।

हालाँकि, यह निवेश ट्रस्ट मूलतः उन शेयरों की खरीद-बिक्री है जिनका हस्तांतरण नहीं हुआ है। ट्रस्ट अनुबंध श्री ट्राई और सुश्री लैन के बीच एक व्यक्तिगत समझौता है, जिसकी सूचना औद्योगिक रबर कंपनी को नहीं दी गई। सारा पैसा सुश्री लैन ने खर्च किया था।

[विज्ञापन_2]

स्रोत

टिप्पणी (0)