वित्त मंत्रालय के अनुसार, व्यक्तिगत आयकर पर मसौदा कानून (संशोधित) में प्रगतिशील कर अनुसूची को समायोजित किया गया है - जो कि मूल और मुख्य विषयों में से एक है।

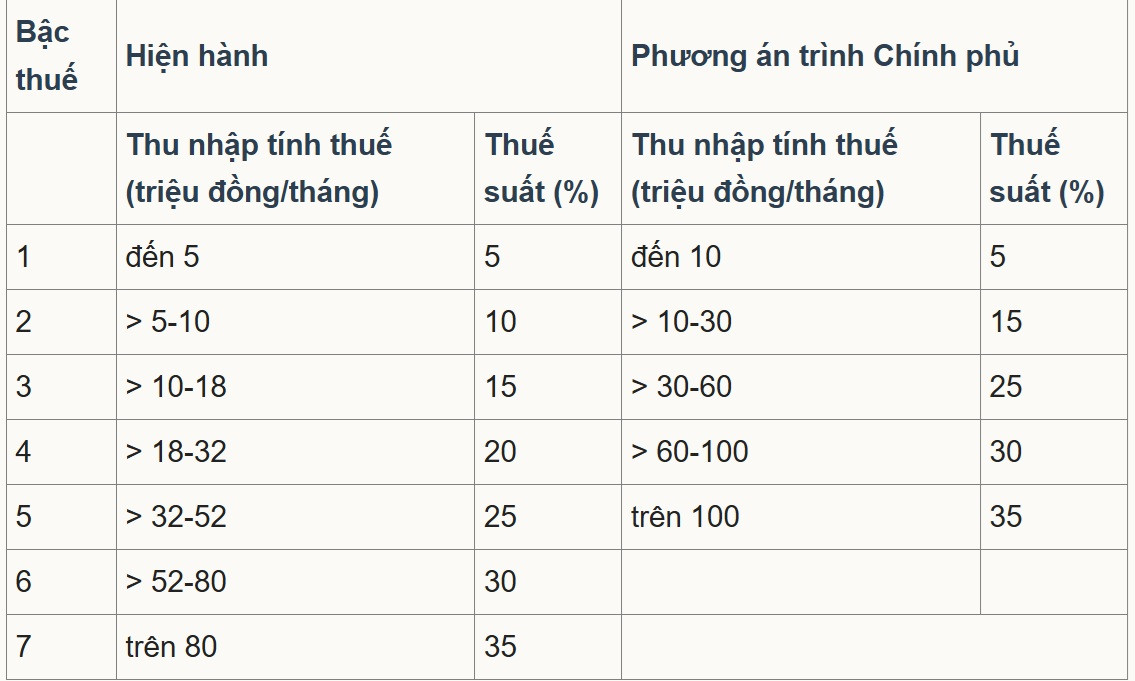

विशेष रूप से, मसौदा कानून "वेतन और मजदूरी से आय पर लागू आंशिक रूप से प्रगतिशील कर अनुसूची" का पुनर्गठन करता है, कर अनुसूची को सरल बनाता है और सामाजिक -आर्थिक स्थिति के अनुरूप आय को विनियमित करता है, कर दरों की संख्या को 7 से घटाकर 5 करने और दरों के बीच के अंतर को बढ़ाने की दिशा में, 5%, 15%, 25%, 30%, 35% की कर दरों के अनुरूप।

प्रस्तावित दोनों विकल्पों में से, बहुमत विकल्प 2 से सहमत था और सरकार ने इस विकल्प को राष्ट्रीय सभा में प्रस्तुत किया। तदनुसार, कर स्लैब के बीच का अंतर बढ़ा दिया गया और धीरे-धीरे बढ़कर 10, 20, 30, 40 मिलियन VND हो गया; सबसे कम कर स्लैब 5% पर बना रहा और अंतिम कर स्लैब 35% रहा, जो 100 मिलियन VND/माह से अधिक कर योग्य आय पर लागू होता है।

वियतनामनेट के रिपोर्टर के साथ साझा करते हुए, हनोई यूनिवर्सिटी ऑफ़ बिज़नेस एंड टेक्नोलॉजी के लेक्चरर डॉ. गुयेन न्गोक तु ने कहा कि कर प्रणाली को सरल बनाने के लिए स्तरों की संख्या 7 से घटाकर 5 करना उचित है। हालाँकि, स्तर 1 के लिए प्रस्तावित 10 मिलियन VND की कर सीमा बहुत कम है, इसे 5% कर के अधीन करने के लिए इसे बढ़ाकर 30 मिलियन VND करने की आवश्यकता है।

उन्होंने कहा, "अंतिम कर सीमा को 80 मिलियन VND से बढ़ाकर 100 मिलियन VND कर दिया गया है, जो 35% की कर दर के अधीन है, जो अन्य लक्ष्यों के अनुरूप नहीं है।"

श्री तु ने विश्लेषण किया कि 2007 से अब तक, 18 वर्षों के बाद, कीमतें लगभग 2.5 गुना बढ़ गई हैं, सकल घरेलू उत्पाद का पैमाना और प्रति व्यक्ति आय भी 2.5-3 गुना बढ़ गई है। इसलिए, कर सीमा को भी कम से कम 2.5 गुना तक समायोजित करने की आवश्यकता है, जो 200 मिलियन VND के बराबर है, जिस पर 35% कर लगाया जाना चाहिए।

"वित्त मंत्रालय उच्चतम कर दर 35% बनाए रखेगा, जबकि कॉर्पोरेट आयकर 25% से घटाकर 15-17% कर दिया जाएगा। उच्च-गुणवत्ता वाले मानव संसाधन और विदेशी विशेषज्ञों को आकर्षित करने के लिए व्यक्तिगत आयकर को अधिकतम 25% या 30% तक समायोजित किया जाना चाहिए," उन्होंने प्रस्ताव दिया।

श्री तु ने ज़ोर देकर कहा: "प्रत्येक कर की आत्मा कर की दर और कर अनुसूची है। यदि कोई संशोधन होता है, तो कर की दर कम होनी चाहिए, और कर सीमा को उचित ठहराने के लिए उसे ऊपर की ओर समायोजित किया जाना चाहिए। केवल शब्दों में बदलाव करने से, जबकि कर की दर कम नहीं होती और कर सीमा में मामूली वृद्धि होती है, व्यापक संशोधन नहीं माना जा सकता।"

उन्होंने यह भी कहा कि कर दरों 1, 2 और 3 के बीच का अंतर बहुत ज़्यादा है, और उचित होने के लिए प्रत्येक दर में केवल 5% का अंतर होना चाहिए। उनके अनुसार, दर 1, 2 और 3 के बीच, कर की दर में केवल 5% की वृद्धि होनी चाहिए, लेकिन वर्तमान योजना के अनुसार, यह 5% से 15% और 15% से 25% (यानी दरों के बीच 10%) तक बढ़ जाती है। वहीं, दर 4 और 5 में उच्च आय वालों के लिए प्रत्येक दर में केवल 5% की वृद्धि होती है।

"यह डिज़ाइन प्रगतिशील कर अनुसूची की भावना के विरुद्ध है। जिन लोगों की आय पर्याप्त है, उन्हें कम कर दर का लाभ मिलना चाहिए; जबकि उच्च आय वाले लोगों को उच्च कर दर और कर वृद्धि की उच्च दर मिलनी चाहिए," श्री तु ने विश्लेषण किया।

इस बीच, बैंकिंग अकादमी के बैंकिंग विज्ञान अनुसंधान संस्थान के उप निदेशक, एसोसिएट प्रोफेसर डॉ. फाम मान हंग ने भी यह आकलन किया कि स्तरों की संख्या 7 से घटाकर 5 करने से कर प्रणाली को सरल बनाने में मदद मिलती है, जबकि मध्य सीमा पर "छलांग" कम लगती है।

उच्चतम कर दर की सीमा भी 80 मिलियन वियतनामी डोंग से बढ़ाकर 100 मिलियन वियतनामी डोंग प्रति माह कर दी गई है, जिसका अर्थ है कि केवल अत्यंत उच्च आय वर्ग ही 35% की दर के अधीन होगा। इसे निवेशकों और कुशल श्रमिकों के लिए एक अनुकूल सुधार माना जा रहा है, क्योंकि उच्चतम कर श्रेणी में आने वाले लोगों की संख्या कम हो गई है।

हालांकि, श्री हंग ने कहा कि 35% की सीमा अभी भी सिंगापुर जैसे प्रतिस्पर्धी मानव संसाधन केंद्रों की तुलना में काफी अधिक है (निवासियों के लिए अधिकतम सीमा 24% है, जिसमें कई प्रोत्साहन और कटौतियाँ शामिल हैं)। इससे उच्च-स्तरीय मानव संसाधन और अंतर्राष्ट्रीय विशेषज्ञों को बनाए रखने की क्षमता प्रभावित हो सकती है।

विशेषज्ञ ने सुझाव दिया कि 35% कर सीमा को VND100 मिलियन से ऊपर बढ़ाया जा सकता है या लक्षित कटौती और प्रोत्साहन नीतियों (आर एंड डी, प्रौद्योगिकी विशेषज्ञ, हरित वित्त) का विस्तार किया जा सकता है ताकि क्षेत्रीय केंद्रों की तुलना में वियतनाम की प्रतिस्पर्धात्मकता बढ़ाई जा सके।

स्रोत: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[फोटो] डाक लाक प्रांत के सोंग काऊ वार्ड में तूफान संख्या 13 के बाद भारी नुकसान](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[वीडियो] ह्यू स्मारक आगंतुकों के स्वागत के लिए फिर से खुले](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

टिप्पणी (0)