Haszonkulcsnyomás és piaci eufória

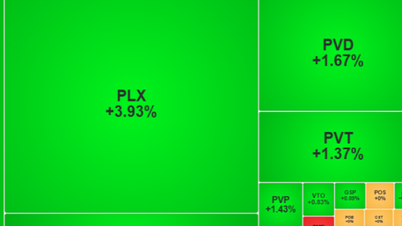

A 2025-ös év harmadik negyedévének végén a vietnami tőzsde látványos növekedési negyedévet zárt, a VN-index elérte az 1661,7 pontot, ami 31%-os növekedést jelent az év elejéhez képest. Ezzel együtt új rekordmagasságot ért el a fedezeti hitelezés, körülbelül 384 000 milliárd VND, ami több mint 54%-os növekedést jelent az év elejéhez képest – ami példa nélküli szint a történelemben.

A VietstockFinance statisztikái szerint a 10 legnagyobb értékpapír-társaság az iparág teljes fennálló hitelállományának akár 61%-át is birtokolja, ami 233 000 milliárd VND-nek felel meg. A két „óriás”, a TCBS és az SSI 41 700, illetve 39 200 milliárd VND-s fennálló hitelekkel vezet; őket követi a VPBankS, a VPS és a HSC. Figyelemre méltó, hogy a VPBankS és a VIX is több mint 180%-os hitelnövekedést ért el mindössze 9 hónap alatt, ami a tőkeáttételes tőke iránti erős keresletet mutatja a piacon.

Sokan úgy vélik, hogy a fedezeti hitelezés válik az értékpapír-ipar fő profithajtó erejévé. A jelenlegi növekedési ütem azonban messze meghaladja a rendszer tőkefelszívó képességét. A fedezeti hitelezésből származó bevétel a harmadik negyedévben elérte a közel 9400 milliárd VND-t, ami több mint 50%-os növekedést jelent az előző év azonos időszakához képest. Mivel a szokásos fedezeti kamatlábak évi 10-13% között mozognak, ez jelenleg az értékpapír-társaságok legnagyobb nyereséget termelő bevételi forrása.

Eközben a Vietdata Research jelentése szerint a teljes rendszerben fennálló teljes hitelállomány (beleértve a fedezeti hiteleket és az értékesítésből származó előlegeket is) elérte a körülbelül 383 000 milliárd VND-t, amelyből a fedezeti hitelek önmagukban 370 000 milliárd VND-t tesznek ki, ami az iparág saját tőkéjének 120%-ával egyenértékű, és a 2022 óta a legmagasabb szint. Ez azt jelzi, hogy az értékpapír-rendszer pénzügyi tőkeáttétele az elmúlt három év „legforróbb” szakaszában van.

A jelenlegi szabályozás szerint azonban a teljes fedezeti hitelnyújtás nem haladhatja meg a saját tőke kétszeresét. A fenti adattal a piac a legális hitelezési kapacitásának több mint 60%-át használta ki. Az új befektetői tőke meredek növekedése és a széles körben elterjedt optimista befektetési hangulat összefüggésében ez azt jelzi, hogy a tőkeáttétel megközelíti a kockázati küszöböt, ami potenciálisan „tőketúlterheléshez” vezethet, ha a piac váratlan sokkot tapasztal.

A kérdéssel kapcsolatban Truong Hien Phuong úr, a KIS Vietnam Securities vezető igazgatója aggodalmát fejezte ki: „A fedezeti tőkeáttétel olyan, mint egy kétélű fegyver. Felerősíti a profitot, amikor a piac emelkedik, de azt is okozhatja, hogy a befektetők kétszer olyan gyorsan veszítenek tőkéjüket, amikor a részvényárak mindössze 5-7%-kal esnek.”

Valójában a VN-Index 2025. október 20-i közel 95 pontos esése a „domino margin call” hatásának egyik elsődleges példája, ahol számos, magas tőkeáttételt használó számla kényszerült eladásra a csökkenő részvényárak és az elégtelen fedezet miatt. A szakértők úgy vélik, hogy ez figyelmeztetésként szolgál az eufórikus állapotban működő, de nagy technikai kockázatokkal bíró piac számára.

Az értékpapír-társaságok pénzügyi jelentései azt is jelzik, hogy a rendszerszintű kockázat nemcsak a fedezeti kereskedésből, hanem a fedezeti kereskedés és a vállalati kötvénybefektetések közötti kapcsolatból is fakad. Ez egy kereszthitel-láncolatot hozott létre az értékpapírok, bankok és kötvények között. Amikor a kötvénypiac ingadozik, az értékpapír-társaságok eszközértéke csökken, ami a fedezeti limitek csökkenéséhez vezet, és könnyen kényszerértékesítési láncreakciót eredményez – ez egy olyan kockázat, amelyről a szakértők arra figyelmeztetnek, hogy továbbterjedhet, ha nem kezelik időben.

A tőkebevonási verseny és a „marzs szűk keresztmetszet”

A hitelezési kapacitás fenntartása érdekében számos értékpapír-társaság sietett alaptőkéjének növelésével. Nevezetesen a VPBank bejelentette, hogy 375 millió részvényt kíván tőzsdére vinni, így 18 750 milliárd VND tőkét emel; míg az SSI, a TCBS és a VPS szintén bővíti tevékenységét, hogy megőrizze vezető pozícióját a margin hitelezésben.

Feltételezve, hogy az iparág teljes saját tőkéje eléri a körülbelül 331 000 milliárd VND-t, a szabályozás szerinti maximális fedezeti hitelezési kapacitás 663 000 milliárd VND, ami azt jelenti, hogy még mindig van lehetőség a jelenlegi szint 1,7-szeresére nőni. Azonban a negyedévente átlagosan 80 000 milliárd VND növekedési ütem mellett ez a tőke gyorsan kimerülhet, ha nem pótolják.

„A piac jelenleg nem tapasztal fedezeti felhívást, de ezt a növekedési lendületet hosszú távon nehéz fenntartani a tőke megfelelő növelése nélkül. Amikor a hitelfelvételi kereslet meghaladja a korlátokat, a vállalatok részéről az eladási nyomás, amelyek szigorítják a fedezeti követelményeket, elkerülhetetlen” – figyelmeztetett az SSI Research szakértője.

A gyors növekedésre való tekintettel a szakértők úgy vélik, hogy a szabályozó hatóságoknak szigorúan ellenőrizniük kell a tőkeáttételi kockázatokat „puhító” intézkedésekkel. A 91/2020/TT-BTC körlevél módosítása, amely megemeli a „nem szabványos” hitelek és nagy előlegek kockázati súlyozását, fontos lépés a „rejtett fedezet” jelenségének megelőzése érdekében, amely instabilitást okozott a 2021–2022-es időszakban.

Befektetői szempontból a szakértők azt javasolják, hogy kerüljék az 1:1 arányt meghaladó tőkeáttételt, tartsák fenn a 40-50%-os minimális fedezetet, és összpontosítsanak a blue-chip részvényekre, bankokra, értékpapírokra és állami befektetési projektekre – olyan csoportokra, amelyek erős fundamentumokkal és likviditással rendelkeznek. A tőkeáttétel visszaélése egy volatilis piacon könnyen „kényszerlikvidációs spirálba” sodorhatja a lakossági befektetőket.

A Vietdata Research jelentése azt is hangsúlyozza, hogy a vietnami piac legnagyobb kockázata jelenleg nem a makrogazdasági tényezőkben, hanem a kényszerített eladási nyomás miatti túlzott önkorrekció lehetőségében rejlik.

Azonban továbbra is vannak pozitív jelek: Vietnam gazdasága várhatóan 8%-kal fog növekedni 2025-ben, miközben a FTSE Russell hivatalosan is felvette Vietnamot azon országok listájára, amelyek 2026 szeptemberétől másodlagos feltörekvő piaci státuszba kerülnek, ígéretet téve arra, hogy több milliárd dollár külföldi tőkét vonzanak. De ahhoz, hogy ezt a lehetőséget fenntartható előnnyé alakítsák, a piacnak robusztus kockázatkezelési rendszerre van szüksége annak biztosítására, hogy a fedezeti hitelezés ne váljon „technikai időzített bombává”, amely veszélyezteti az általános stabilitást.

Mindazonáltal a fedezeti felhívások közelmúltbeli nyomása azt mutatja, hogy a fedezeti adósság rekordszintje tükrözi a befektetők bizalmát a vietnami részvénypiacon, de egyben próbára teszi a teljes pénzügyi rendszer kockázatkezelési képességeit is. Az „aranylehetőségek” és a „buborékkockázatok” között a tőkeáttétel egyensúlyozása kulcsfontosságú az új növekedési ciklus fenntarthatóságának meghatározásához.

Forrás: https://baotintuc.vn/thi-truong-tien-te/du-no-margin-lap-dinh-ky-luc-co-hoi-but-pha-hay-qua-bom-no-cham-20251023163407482.htm

![[Fotó] Csodálja meg a korall "remekművet" Dak Lak tartomány millió éves örökségében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Hozzászólás (0)