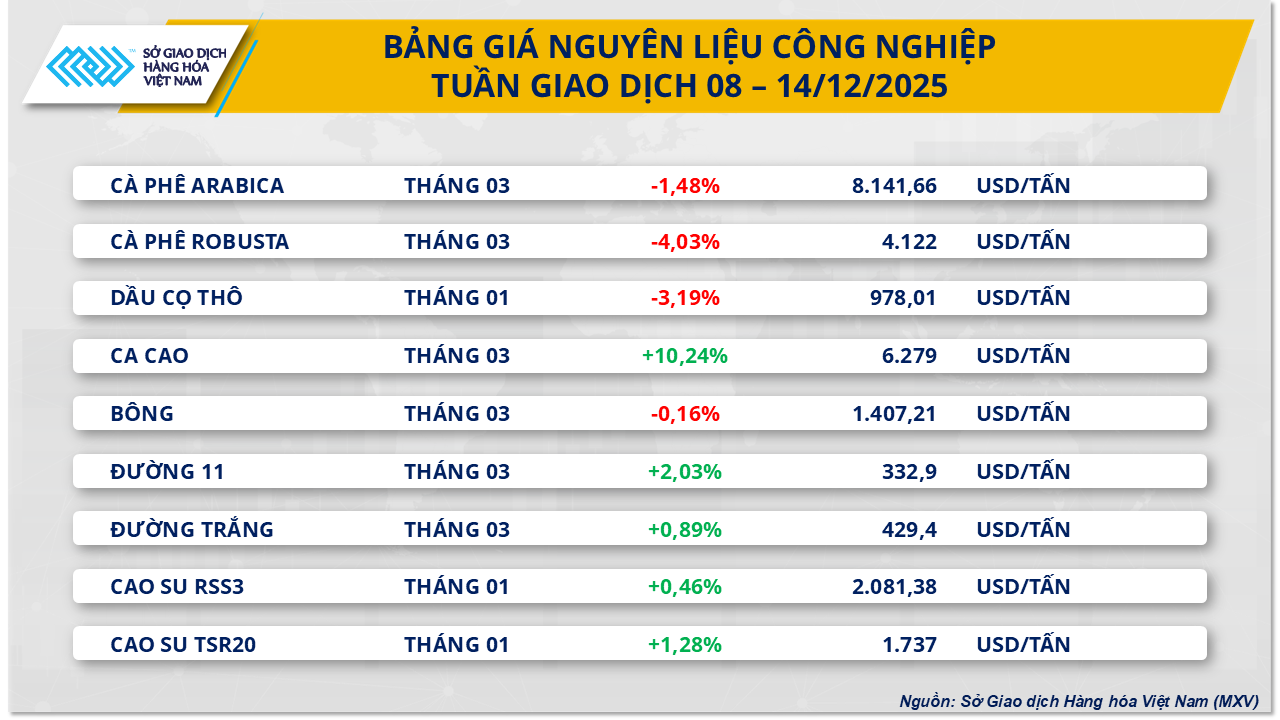

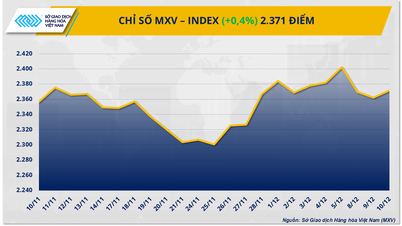

A vietnami árutőzsde (MXV) adatai szerint a globális árupiac a múlt héten (2025. december 8-14.) vegyes fejleményeket mutatott, a kínálat és a kereslet továbbra is a fő mozgatórugói voltak. A nyersolaj ára a túlkínálati nyomás miatt meredeken esett, míg a cukor ára jelentősen emelkedett.

A túlkínálati nyomás közepette zuhannak az olajárak.

Az energiapiac veszteséges volt, mivel a WTI nyersolaj ára közel 4,4%-ot veszített értékéből az előző héthez képest, hordónként 57,4 dollárra esett vissza. Hasonlóképpen, a Brent nyersolaj ára is több mint 4,1%-kal esett, hordónként 61,1 dollárra. A fő ok a globális piacon tapasztalható túlkínálattal kapcsolatos növekvő aggodalmak.

A főbb jelentések mind az egyensúlyhiányra utalnak.

Több vezető energiaszervezet decemberi jelentése is megerősítette ezt az értékelést:

- A Nemzetközi Energiaügynökség (IEA) 2026-ra napi 3,84 millió hordó olajtöbbletet prognosztizál, ami a globális kereslet közel 4%-ának felel meg. Az IEA hangsúlyozza, hogy az OPEC+-on kívüli, különösen az Egyesült Államokból érkező kínálat gyorsabban növekszik, mint a kereslet.

- A Kőolaj-exportáló Országok Szervezete (OPEC) azzal érvel, hogy a piac 2026-ra egyensúlyba kerülhet, ha az OPEC+ fenntartja a termelési fegyelmet. Ez az érvelés azonban nem elég meggyőző a befektetők számára, mivel a blokk már megemelte a kvótákat, és csak ideiglenesen, 2026 első negyedévében fogja azokat leállítani.

- Az Egyesült Államok Energiainformációs Ügynöksége (EIA) rekordnak számító napi 13,61 millió hordóra emelte az amerikai nyersolajtermelésre vonatkozó 2025-ös előrejelzését, és azt jósolja, hogy a kereslet 2026-ban viszonylag stagnálni fog.

Ezenkívül a legfrissebb adatok azt mutatják, hogy az amerikai nyersolajkészletek a vártnál kevésbé csökkentek, míg a benzin- és desztillátumkészletek meredeken nőttek, ami azt tükrözi, hogy a tényleges üzemanyag-fogyasztási kereslet továbbra is gyenge.

Ázsiában az árakra nehezedő lefelé irányuló nyomás egyre hangsúlyosabb, mivel az Oroszországból, Iránból, Venezuelából és a Közel-Keletről érkező készletek erős versenyben állnak egymással, ami arra kényszeríti Szaúd-Arábiát, hogy csökkentse hivatalos eladási árait. Ugyanakkor a kínai kereslet a lassulás jeleit mutatja. Az MXV szerint a túlkínálat uralkodó helyzete miatt az olajárak valószínűleg a jövő héten is lefelé irányuló nyomás alá kerülnek.

A cukorpiac magához tér a kínálati aggodalmak közepette.

Az energiaszektorral ellentétben az ipari nyersanyagszektorban elsöprő vásárlási nyomás nehezedett, különösen a cukorpiacon. Pénteken (december 12-én) a tőzsde zárásakor a nyerscukor ára 2,03%-kal emelkedett, tonnánként 332,9 dollárra; a fehércukor ára is közel 1%-kal emelkedett, és tonnánként körülbelül 429 dolláron forgott.

A költségparadoxon Indiában

Indiában, a világ második legnagyobb cukortermelőjében a cukoripar komoly pénzügyi problémákkal néz szembe, mivel a termelési költségek messze meghaladják az eladási árakat. A gyári termelési költségek tonnánként körülbelül 430 dollárt tesznek ki, míg a belföldi cukorárak mindössze 397 dollár körül mozognak tonnánként. Ez a helyzet arra kényszerítheti a kormányt , hogy beavatkozzon az ellátási lánc stabilizálása érdekében.

Az etanol műszaki és versenyképességi tényezői

A piacot erősen befolyásolják a befektetési alapok rekordmagas short pozíciói, amelyek technikai emelkedésekhez vezethetnek. Továbbá az etanol ára jelenleg tonnánként 33-55 dollárral magasabb, mint a cukor ára. Ez arra ösztönzi a brazil üzemeket, hogy az etanolgyártást részesítsék előnyben, ezáltal csökkentve az exportra szánt cukor kínálatát, és szilárd ártámogatási szintet teremtve a közeljövőben.

Forrás: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Fotó] Két járat sikeresen leszállt és felszállt a Long Thanh repülőtéren.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Hozzászólás (0)