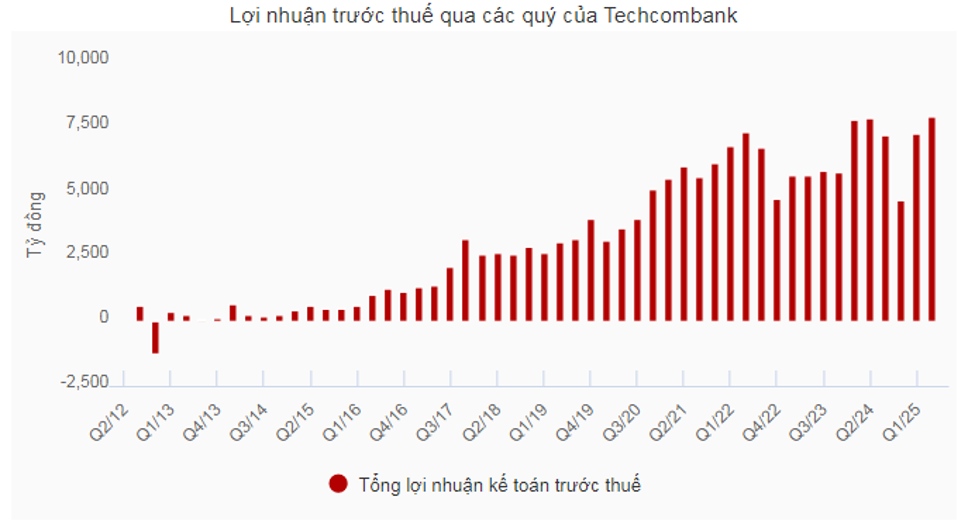

A bejelentés szerint a Techcombank adózás előtti nyeresége az első 9 hónapban elérte a 23,4 billió VND-t, a harmadik negyedévben pedig a 8,3 billió VND-t, ami 14,4%-os növekedést jelent ugyanebben az időszakban, és a bank történetének legmagasabb negyedéves nyeresége.

A történelem legmagasabb negyedéves nyeresége

A Techcombank 2025 harmadik negyedévében közel 8,3 billió VND adózás előtti nyereséget ért el, ami 14,4%-os növekedést jelent éves szinten, és ez a valaha volt legmagasabb negyedéves nyereség. Az első 9 hónapban a bank 23,4 billió VND adózás előtti nyereséget ért el, ami 2,4%-os növekedést jelent éves szinten.

A teljes üzemi bevétel (TOI) elérte a 38,6 billió VND-t, ami 3,1%-os növekedést jelent éves szinten, amelyből a harmadik negyedév önmagában 21,2%-kal nőtt a kamatbevételek, a szolgáltatási díjak és a devizakereskedelem erőteljes növekedésének köszönhetően.

Jens Lottner, a Techcombank vezérigazgatója szerint ezt a pozitív eredményt az erős hitelkereslet, az „ügyfélközpontú” stratégia és a vietnami gazdaság növekedési lendülete vezérelte.

„ A Techcombank Securities Corporation (HOSE: TCX) túljegyzéssel záruló első nyilvános részvénykibocsátása (IPO) történelmi mérföldkő a Techcombank és a vietnami tőkepiac számára. Ez a befektetők erős bizalmát mutatja a bank pénzügyi ökoszisztémájában és abban, hogy képes új növekedési lehetőségeket feltárni, miközben elősegíti a tőkepiac fejlődését.”

A Techcombank ökoszisztémája tovább erősödött a Techcom Life szeptemberi hivatalos elindításával, amely utat nyitott az ügyfelek védelmi igényeit kielégítő új életbiztosítási termékek bevezetésének.

„Az átalakítási stratégia sikerét és a vietnami pénzügyi ökoszisztémában betöltött vezető pozíciót az Asian Banker magazin is elismerte, és a Techcombankot Vietnam legjobban menedzselt bankjaként tüntette ki a 2022 és 2025 közötti időszakban ” – hangsúlyozta Jens Lottner vezérigazgató.

Erős hitelnövekedés és eszközminőség a vezető csoportban

A Techcombank teljes eszközértéke 2025. szeptember 30-án elérte az 1,13 millió milliárd VND-t. A Bank esetében a hitelállomány növekedése az év elejéhez képest stabil, 16,8%-os volt. Konszolidált szinten az erős hitelkereslet mind a lakossági, mind a vállalati ügyfelek részéről jelentkezik.

Ezen belül a személyi hitelek állománya 20,2%-kal nőtt az év elejéhez képest, és 29,3%-kal az előző év azonos időszakához képest, különösen a fedezeti hitelek állománya nőtt 61%-kal a vietnami tőzsde fejlődésével összhangban, a lakáshitelek pedig 14,4%-kal. A fedezetlen hitelek kiemelkedő, 180%-os növekedést mutattak az év elejéhez képest, és 450%-kal nőttek az előző év azonos időszakához képest, mivel a Bank a magasabb hozamú termékekre összpontosított.

A vállalati hitelek 16,2%-kal nőttek az év elejéhez képest, és 17,2%-kal az előző év azonos időszakához képest, elérve a 463 billió VND-t. A növekedés fő hajtóereje a hitelportfólió diverzifikálásának stratégiája volt számos ágazat, például a közművek és a telekommunikáció, az FMCG, a kiskereskedelem és a logisztika között.

Az erős hitelnövekedés lendületének köszönhetően a nettó kamatbevétel az év első 9 hónapjában elérte a 27,4 billió VND-t (1,7%-os növekedés éves szinten). A nettó kamatmarzs (NIM) negyedévente stabilan 3,8%-on maradt a javuló finanszírozási költségeknek köszönhetően.

A hitelekből származó alapvető bevételek mellett a Bank szolgáltatási bevétele az év első 9 hónapjában elérte a 8,4 billió VND-t (1,3%-os növekedés ugyanebben az időszakban), így a díjbevétel/teljes működési bevétel aránya a rendszerben a legmagasabb lett, számos szegmens pozitív eredményeket könyvelhetett el, különösen a befektetési banki (IB) szolgáltatásokból származó díjak 32,8%-kal nőttek ugyanebben az időszakban, a biztosítási díjak pedig 34,8%-kal emelkedtek.

A működési költségek 9,2%-kal 11,6 billió VND-re nőttek, de a költség/bevétel arány (CIR) 30,1%-on maradt.

A céltartalék-ráfordítások éves szinten 9,1%-kal, 3,6 billió VND-re csökkentek, ami a lakáshitelek és hitelkártyák eszközminőségének jelentős javulását tükrözi, ami segített a nemteljesítő hitelek (NPL) arányának 1,32%-ról 1,23%-ra csökkenésében 2025 harmadik negyedévének végére. Ezen belül a CIC előtti NPL-arány 0,96%-ra csökkent a 2025 második negyedévének végi 1,05%-hoz képest. A kötvényeket és hiteleket is beleértve az NPL-arány 1,18%-ra csökkent az előző negyedév végi 1,23%-hoz képest. Az NPL-fedezeti ráta (LLC) elérte a 119,1%-ot.

CASA és vezető tőkeplatformok

Az év első 9 hónapjának lezárásaként a Techcombank büszke lehet arra, hogy mintegy 17 millió ügyfelet szolgált ki, ami közel 1,7 millió új ügyféllel több az év eleje óta. Az ügyfelek 62,4%-át digitális platformokon, 30,1%-át a fiókhálózaton, 7,5%-át pedig az ökoszisztéma partnerein keresztül vonzotta.

Az elektronikus banki csatornákon keresztül lebonyolított egyéni ügyféltranzakciók száma 2025 harmadik negyedévében elérte az 1,1 milliárd tranzakciót, ami 24,9%-os növekedést jelent az előző év azonos időszakához képest, és a teljes tranzakciós érték 2,9 millió milliárd VND volt, ami 7,9%-os növekedést jelent ugyanekkora időszakhoz képest. Az év első 9 hónapjában a tranzakciók teljes száma elérte a 2,9 milliárdot, ami 26,9%-os növekedést jelent az előző év azonos időszakához képest, így a teljes tranzakciós érték 8,9 millió milliárd VND-re emelkedett, ami 9,0%-os növekedést jelent ugyanekkora időszakhoz képest.

Ezzel az eredménnyel a Techcombank továbbra is őrzi első számú banki pozícióját a kimenő tranzakciók (17,3%) és a fogadó tranzakciók (15,8%) piaci részesedése tekintetében 2025 első 9 hónapjában.

2025 harmadik negyedévének végére az összes ügyfélbetét 24,1%-kal nőtt ugyanebben az időszakban, és 13,1%-kal az év elejéhez képest, elérve a 638,5 billió VND-t.

Figyelemre méltó, hogy a Techcombank folyó fizetési mérlegének (CASA) mutatója elérte a 42,5%-ot, ezzel továbbra is iparági vezető szerepet tölt be, rekordnak számító 272 billió VND-s egyenleggel, ami 12,1%-os növekedést jelent az előző negyedévhez képest.

A lakossági ügyfelek CASA-egyenlege, beleértve az Auto Profit egyenlegeket is, 29,5%-kal nőtt éves szinten, míg a vállalati ügyfelek CASA-egyenlege szintén 46%-kal nőtt. Ezt az eredményt olyan kiemelkedő ügyfélértékek hajtották, mint a Techcombank Auto Profit 2.0, az üzleti háztartásoknak szóló megoldások és az átfogó fizetési szolgáltatások.

Az erős tőkehelyzetnek köszönhetően a hitel-betét arány (LDR) 2025. szeptember 30-án 81,2%-on állt. A közép- és hosszú lejáratú hitelezésre felhasznált rövid lejáratú források aránya 24,1%-ra csökkent az előző negyedév végi 26,4%-hoz képest.

A Bázel II tőkemegfelelési mutató (CAR) 15,8%-ra javult a Techcombank Securities Corporation (TCX) leányvállalatának IPO-jából származó további tőkének köszönhetően, ami a Techcombank szilárd tőkebázisát és eszközminőségét tükrözi.

A Techcombank 2024-ben a névérték 10%-ának megfelelő készpénzes osztalékot fizet, ami több mint 7000 milliárd VND-nek felel meg, a várható kifizetési dátum 2025. október 22.

Korábban az S&P Global Ratings felminősítette a Techcombank hitelminősítését "BB"-re, elismerve Vietnam legnagyobb magánbankjának vezető pozícióját, és nagyra értékelve tőkekapacitását és kiemelkedő jövedelmezőségét.

Forrás: https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

![[Fotó] Sürgősen segíteni kell az embereknek, hogy hamarosan legyen hol lakniuk és stabilizálják az életüket](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

Hozzászólás (0)