A havi gyűlés megszakadt

A világ tőzsdéje pozitív kereskedési hetet zárt. A kormányzati leállás ellenére az amerikai tőzsde továbbra is új rekordokat döntött. Ez azt mutatja, hogy az amerikai befektetők látszólag nem aggódnak túlságosan a gazdaságra és a piacra gyakorolt lehetséges következmények miatt. Ugyanakkor a világ pénzügyi piaca alapvetően nem túl pesszimista az Egyesült Államokban történtekkel kapcsolatban.

A héten az S&P 500 index 1,1%-kal emelkedett; a Dow Jones hasonló emelkedést mutatott, a Nasdaq pedig 1,3%-kal emelkedett. A világ részvényei mindenhol emelkedtek a múlt héten: Európában (+2,9%), Dél-Koreában (+4,8%) és Hongkongban (+3,9%).

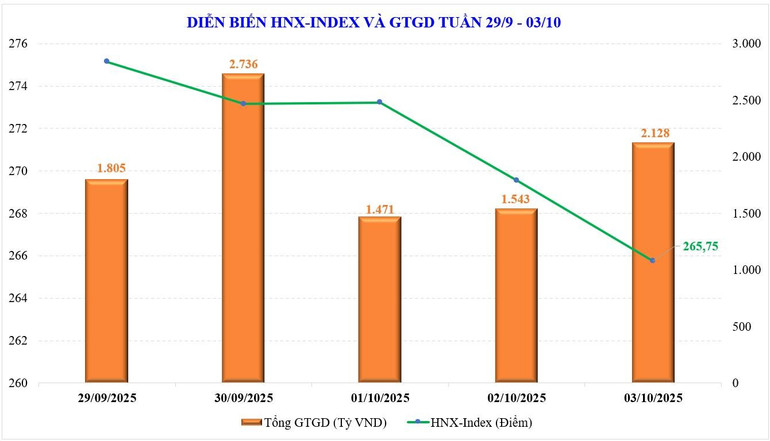

A vietnami részvénypiacot illetően a VN-Index a múlt héten is negatívan teljesített. Az index négy hónapja tartó folyamatos emelkedése szeptemberben megállt, így a VN-Index számos sikertelen kísérlet után ebben a hónapban még mindig nem érte el az 1700 pontos küszöböt.

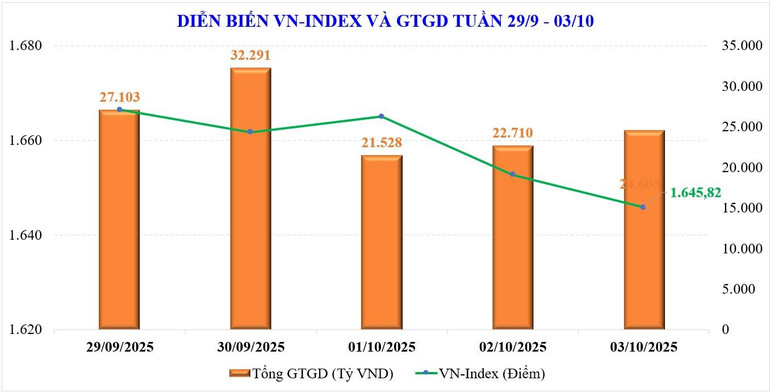

A múlt héten a piac oldalirányú trendet folytatott szűkülő tartománnyal. A hét végén a VN-Index 1645,82 ponton zárt, ami 14,88 ponttal (-0,9%-kal) alacsonyabb az előző héthez képest. A VN30 részvények +0,37%-kal emelkedtek. A közepes kapitalizációjú részvények -4%-kal csökkentek, ami az ötödik egymást követő hét, míg a kis kapitalizációjú részvények is meredeken, -3,6%-kal csökkentek.

A VN-Index szeptember zárásaként -20,51 pontot (-1,22%-ot) veszített, míg a VN30 index csak kis mértékben, -0,12%-kal, a közép- és kisvállalatok részvényei -4,33%-kal, a kisvállalatok részvényei pedig -1,89%-kal csökkentek.

Néhány részvénycsoport, amely a múlt héten a piaci trenddel ellentétesen haladt: Vingroup (+5,4%), tenger gyümölcsei (+0,9%)... Másrészt a piacra nyomást gyakorló részvénycsoportok közé tartoznak: ingatlanok (-8,6%), ipari parkok ingatlanjai (-6,6%), vegyipari termékek (-5,4%)...

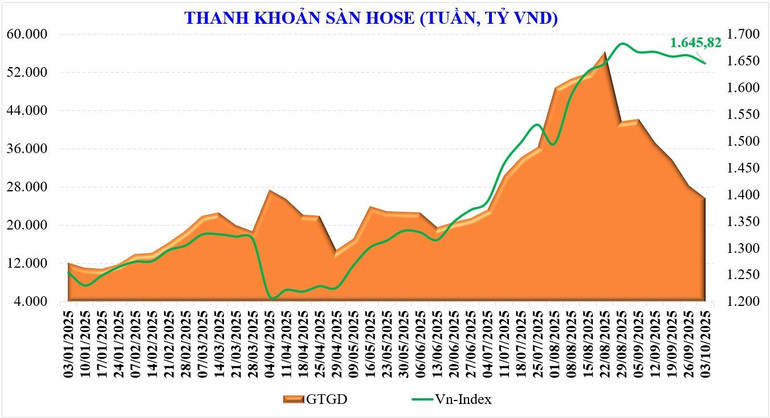

A piaci likviditás a múlt héten tovább csökkent. Az átlagos kereskedési érték a múlt héten mindössze 28 071 milliárd VND/kereskedési nap volt, ami 9,3%-os csökkenést jelent az előző héthez képest. A páros kereskedési érték szintén 8,7%-kal csökkent, így 25 453 milliárd VND-re esett vissza.

A statisztikák szerint a szeptemberi likviditás +112%-kal nőtt az azonos időszakhoz képest, de -32%-kal csökkent augusztushoz képest, 37 600 milliárd VND-re. Az év elejétől összesítve a teljes piac likviditása elérte a 28 376 milliárd VND/kereskedési napot, ami +34,6%-os növekedést jelent a 2024-es átlagos szinthez képest, és +28,6%-os növekedést ugyanennek az időszaknak az adataihoz képest.

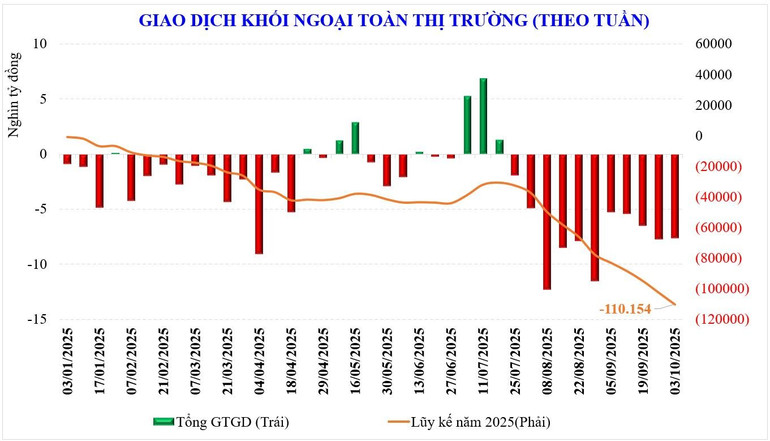

A külföldi tranzakciók is hasonlóak voltak az előző heti nettó eladási szinthez. A külföldi befektetők nettó eladása -7,595 milliárd VND volt, ami a nettó eladások 11. hetét jelenti egymás után. Az év eleje óta a külföldi befektetők nettó eladása -110,154 milliárd VND volt, meghaladva a tavalyi szintet (-92,600 milliárd VND).

A múlt héten a külföldi befektetők nettó vásárlást eszközöltek VIC-ből (+221 milliárd VND), TCB-ből (+205 milliárd VND), LPB-ből (+158 milliárd VND), míg nettó eladást végeztek VHM-ből (-786 milliárd VND), MWG-ből (-712 milliárd VND), FPT-ből (-551 milliárd VND)...

A múlt héten az értékpapír-társaságok önkereskedési nettó részvényei, mint például: VHM (+ 186 milliárd VND), ACB (+ 118 milliárd VND), SHB (+ 101 milliárd VND)... míg más részvényeket nettó eladások, mint például: V PB (- 515 milliárd VND), EIB (- 370 milliárd VND), PC1 (- 185 milliárd VND)...

Várj a jó hírekre, hogy megszabadulj a várakozási mentalitástól

A hazai részvénypiac várhatóan ismét pozitív lesz a jövő héten a megjelenő jó híreknek köszönhetően. A FED kamatcsökkentési trendjének globális növekedése mellett a hazai hírek lesznek a cash flow visszatérésének fő mozgatórugói.

A hivatalos hazai makrogazdasági adatokat a hét elején hozzák nyilvánosságra. A múlt hétvégi kormányülésen azonban a pénzügyminiszter azt nyilatkozta, hogy az idei harmadik negyedévre előrejelzett GDP-növekedés meghaladja a 8%-ot. Ez megerősíti a kormány által célként kitűzött egész éves növekedési forgatókönyvet.

A következő héten továbbra is egyre több információ jelenik meg a vállalatok üzleti eredményeiről. Ez a fő információ, és közvetlenül befolyásolja a cash flow alakulását. A pozitív makro hírek, a megnövekedett vállalati nyereséggel együtt, nagyobb lökést adnak a cash flow visszatérésének, áttörve a szeptemberi némileg lassú szintet.

Az új hét fénypontja, hogy az FTSE Russell bejelenti piaci besorolásának felülvizsgálatának eredményeit, amelyet hivatalosan október 8-án (vietnami idő szerint) tesznek közzé. Ekkor a FTSE Russell bejelenti a piacok értékelésével kapcsolatos frissítéseket, beleértve Vietnam felminősítésének lehetőségét is a Frontier piacról a Secondary Emerging Marketre.

Pozitív forgatókönyv esetén számos előrejelzés azt mutatja, hogy ha a FTSE bejelenti a vietnami piac felminősítését, akkor megszűnik az elmúlt hónap likviditási szűk keresztmetszete, és várhatóan visszatérnek a külföldi tőkebeáramlások.

A fenti tényezőkön kívül azonban a szezonális tényezők miatt az októberi piac általában alacsony teljesítményt mutat. A piac a hónap első felében pozitív lehet, majd a második felében fokozatosan óvatossá válhat.

Ezért a legoptimistább forgatókönyv szerint a GDP-növekedés és a felminősítés tényezői konvergálni fognak, lehetőséget teremtve a VN-Index számára, hogy átlépje az 1700 pontot, és új csúcsot állítson fel, hasonlóan a világ néhány nagyobb piacához ebben az időszakban.

Óvatos forgatókönyv esetén a piac "közömbösen" reagál a jó hírekre, vagy negatívan reagál, az 1600 pontos támaszzóna újratesztelésére vagy áttörésére irányuló korrekció szintén jó alkalom lesz a befektetők számára portfólióik átalakítására erre a negyedik negyedévre.

Jelenleg a piaci reakció a legpontosabb válasz az új hírekre. A legfontosabb, hogy a jó vagy rossz hírek hogyan befolyásolják a piaci pénzáramlást. Más szóval, a pénznek vissza kell térnie és erősen csatlakoznia kell, akkor az oldalirányú trend megtörik.

Forrás: https://nhandan.vn/thi-truong-chung-khoan-tuan-toi-tin-tich-cuc-dang-nhieu-len-cho-dong-tien-kich-hoat-lai-post913194.html

![[Fotó] A 13. Párt Központi Bizottságának 13. konferenciájának megnyitója](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a kormány online konferenciáján a helyi önkormányzatokkal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Fotó] A 13. Párt Központi Bizottságának 13. konferenciájának megnyitója](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Fotó] Pham Minh Chinh miniszterelnök csúcsteljesítményű kampányt indított a 14. Nemzeti Pártkongresszus megünneplése alkalmából elért eredmények érdekében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Hozzászólás (0)