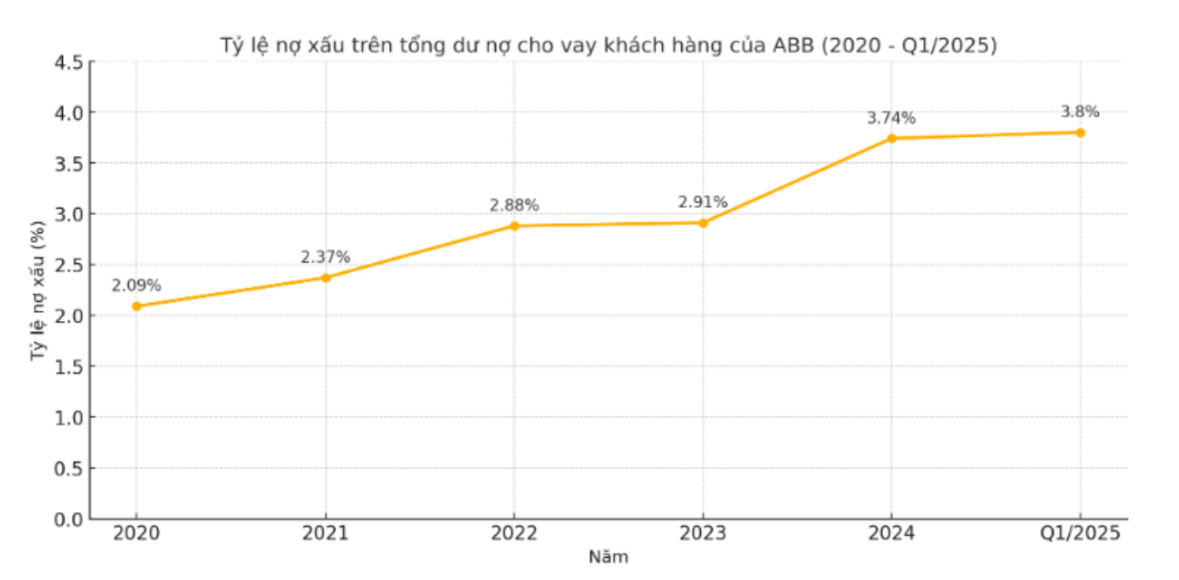

A 2020 és 2024 közötti időszakban az ABBank ügyfeleinek fennálló összes hiteléhez viszonyított rosszhitel-arány (a 3., 4. és 5. csoport teljes adóssága) minden évben folyamatosan nőtt. 2020-ban ez az arány 2,09% volt, 2021-ben 2,37%-ra nőtt, majd 2022-ben 2,88%-on, 2023-ban pedig 2,91%-on maradt. 2024-re a rosszhitel-arány 3,74%-ra ugrott, ami ebben az időszakban a legmagasabb szintet jelentette.

A rossz hitelek növekedése nemcsak az arányból, hanem a magasabb kockázatú csoportok felé történő strukturális eltolódásból is adódik. 2020-ban az ABB 5. csoportú adóssága 622 milliárd VND-nél állt meg, de 2021-re 864 milliárd VND-re, majd 2022-re 1404 milliárd VND-re nőtt. 2023-ra, bár 1035 milliárd VND-n stagnált, 2024-ben az 5. csoportú adósság hirtelen meredeken megnőtt, meghaladva a 2107 milliárd VND-t – ez majdnem a duplája az előző évnek, és a teljes rossz hitelállomány nagy részét teszi ki. Ez egyben a legmagasabb szint is, amelyet az ABBBank az elmúlt legalább 10 évben feljegyezett.

Érdemes megjegyezni, hogy míg a 3. és 4. csoportú adósságok jellemzően kismértékben ingadoznak, az 5. csoportú adósságok egyre inkább bővülnek, ami azt mutatja, hogy a tőkebehajtási képesség egyre törékenyebbé válik. Ez komoly kérdőjeleket vet fel az ABB hitelkockázat-kezelésének hatékonyságával kapcsolatban, különösen az iparág egészében szigorodó irányítási szabványok és növekvő céltartalékképzés összefüggésében.

2025 első negyedévében folytatódik a rossz tendencia. A legfrissebb statisztikák szerint az ABBBank mérlegében szereplő teljes rossz adósságállomány 3729 milliárd VND-ra nőtt, amelyből az 5. csoportba tartozó adósságok továbbra is meredeken emelkednek 2278 milliárd VND-ra – ez a teljes rossz adósságállomány több mint 61%-át teszi ki.

Eközben a 3. és 4. csoportba tartozó adósság kismértékben csökkent, 613 milliárd, illetve 838 milliárd VND-re. A rossz hitelek aránya a teljes fennálló ügyfélhitel-állományhoz képest 3,8%-ra nőtt, ami jelentősen meghaladja az Állami Bank 3%-os ellenőrzési küszöbértékét.

A 2025-ös éves közgyűlésen Dao Manh Khang elnök megerősítette, hogy a rossz hitelek arányát 3% alá csökkentik, sőt, idén 2%-os célértéket is kitűznek célul. Az első negyedévben azonban a 3%-ot meghaladó arány miatt ez a cél egyre távolabbi.

Ez a fejlemény ugyanakkor azt is mutatja, hogy a bankok jelenlegi megoldásai a rossz adósságok kezelésére nem igazán hatékonyak, a következő negyedévekben drasztikusabb változtatásokra van szükség, ha nem akarják elveszíteni a részvényesek és a piac bizalmát.

Forrás: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Fotó] Cat Ba - Zöld paradicsomi sziget](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 nap villámgyorsan] Da Nang kikötő: Unity - Villámgyorsan - Áttörés a célvonalig](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Hozzászólás (0)