A Pénzügyminisztérium szerint a személyi jövedelemadóról szóló törvény (módosított) tervezete várhatóan a jelenlegi személyi jövedelemadóról szóló törvény 30/35. cikkét módosítja és egészíti ki.

Ennek megfelelően a személyi jövedelemadóval és az egyes adóköteles jövedelemtípusok adószámításával kapcsolatos tartalmak módosítására, kiigazítására és tökéletesítésére kell összpontosítani; a személyi jövedelemadó alól mentesített összegekre; valamint a vállalkozók személyi jövedelemadó-számítására.

A tervezet említi továbbá az üzleti háztartások és magánszemélyek jövedelmének adóköteles bevételét; a szoftvertermékek és -szolgáltatások nyújtásából származó egyes jövedelmek adókulcsait; a digitális információs tartalommal rendelkező termékek és szolgáltatások, például a szórakoztatóipar, videojátékok, digitális filmek, digitális fényképek, digitális zene, digitális reklám stb. terén.

A legfontosabb pontok a személyi jövedelemadó kiszámításakor alkalmazott levonási szint; a bérekből és bérekből származó jövedelemmel rendelkező rezidens magánszemélyekre alkalmazott progresszív adókulcsok számának csökkentése; az adószámítási időszak, az adólevonás, az adóköteles jövedelem meghatározásának ideje; a jövedelmet fizető szervezetek és magánszemélyek felelőssége, valamint az adófizetők felelőssége.

A tervezet ugyanakkor szabályokat is tartalmaz a személyi jövedelemadó hatálya alá tartozó egyéb jövedelemcsoportokra vonatkozóan; a személyi jövedelemadó adómentességére és csökkentésére, valamint egyéb meghatározott levonásokra vonatkozóan.

Ezenkívül a Kormány és a Pénzügyminisztérium további felhatalmazást kap a családi adókedvezmény szintjének, a személyi jövedelemadó alól mentes üzleti bevétel küszöbértékének; a levonható jótékonysági és humanitárius hozzájárulások meghatározásának körének, valamint egyéb meghatározott levonásoknak; a családi adókedvezményre jogosult eltartottak meghatározására szolgáló alacsony jövedelmi szintnek; valamint a magánszemélyek szabálytalan jövedelme esetén az ideiglenes személyi jövedelemadó-kedvezmény szintjének kiigazítására.

Cao Anh Tuan pénzügyminiszter-helyettes elmondta, hogy a személyi jövedelemadó kiigazítását egy ötéves ütemterv szerint fogják végrehajtani. A közeljövőben a legfontosabb feladat a jövedelmekre és az adófizetőkre vonatkozó adatbázis kiegészítése, amely alapul szolgálhat a pontosabb és igazságosabb adópolitikák kidolgozásához.

A Pénzügyminisztérium továbbra is felülvizsgálja és módosításokat javasol az ingatlanátruházásból származó jövedelemre vonatkozó politikára vonatkozóan, realisztikusabb, átláthatóbb és méltányosabb módon, biztosítva a különbözetből származó bevételek valódi jellegét az eredetileg tervezettnek megfelelően, stabilizálva a piacot és összhangban a nemzetközi gyakorlattal.

Az értékpapír-átruházásból származó személyi jövedelemadó kiszámítása az átruházási ár 0,1%-ának megfelelően, amelyet minden tranzakciónál beszednek, az eljárások egyszerűsítését célozza, és kényelmes az egyéni befektetők számára, de nem alkalmas hosszú távú befektetők vagy ingadozó jövedelemmel rendelkezők számára, különösen veszteségek esetén, viszont adó-visszatérítés nem lehetséges, ha az elszámolás nem történik meg. Ezért a Pénzügyminisztérium egy olyan tervet vizsgál, amely lehetővé teszi a magánszemélyek számára, hogy az év végén történő elszámolást válasszák, hogy pontosan tükrözzék a tényleges jövedelmet, biztosítva a méltányosságot.

Részvényekkel történő osztalékfizetés esetén a személyi jövedelemadó nem keletkezik a kifizetéskor, hanem a részvények átruházásakor a transzferár 0,1%-át kell kiszámítani.

A Pénzügyminisztérium különösen a családi adókedvezmény szintjének emelésére vonatkozó lehetőségeket mérlegeli, és ezzel egyidejűleg a nemzeti átlag alapján kiszámított családi adókedvezmény szintjét úgy módosítja, hogy az kedvezőbb legyen a szegény tartományokban és a távoli területeken élők számára, biztosítva az adófizetők számára a méltányosságot és elkerülve a költségvetési bevételekre gyakorolt hirtelen hatásokat. A digitális tartalmakat és közösségi hálózatokat létrehozó magánszemélyek az adók kiszámítása előtt havi 4 millió VND-ig terjedő, ésszerű költségeket vonhatnak le, hogy pontosan tükrözzék a ténylegesen felmerült költségeket.

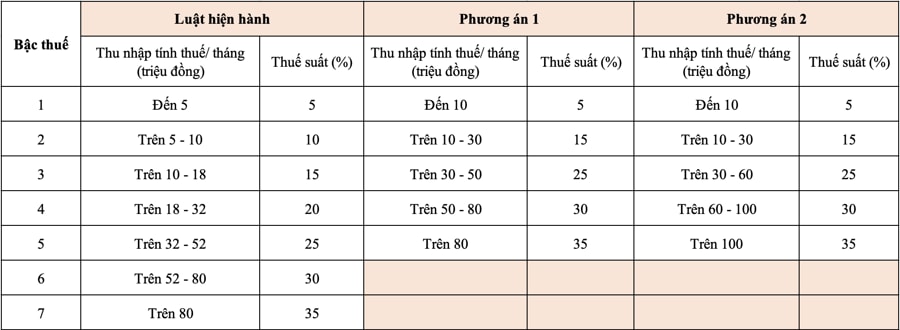

A közvélemény leginkább aggasztó tartalma a Pénzügyminisztérium javaslata, amely a személyi jövedelemadó-táblázat szintjeinek számát a jelenlegi szabályozás szerinti 7 szint helyett 5 szintre csökkentené, és a legmagasabb adókulcs továbbra is 35%....

Konkrétan a tervezet szerint a Pénzügyminisztérium két lehetőséget javasol az adótábla módosítására a szintek számának csökkentése és a jövedelmi különbségek szélesítése irányába.

A Pénzügyminisztérium által javasolt mindkét lehetőség esetében az 5%-os minimális adókulcs a 10 millió VND havi adóköteles jövedelemnek felel meg (a családi körülmények és egyéb adóköteles költségek levonása után). A maximális adókulcs 35%, 80 millió VND feletti (1. lehetőség), illetve 100 millió VND vagy annál nagyobb (2. lehetőség) adóköteles jövedelem esetén. Az adósávok számának szűkítése elősegíti az adókezelés és -beszedés egyszerűsítését, megkönnyíti a bevallást és az integrációt a világ adóreform-trendjeivel.

Az 1. opció esetében a jelenleg 2. vagy magasabb szintű adót fizető személyek adócsökkentést kapnak a jelenlegi szinthez képest; és ha ezt a családi adókedvezmény szintjének kiigazításával kombinálják, akkor az 1. szintű jövedelemmel rendelkező személyek is adócsökkentést kapnak.

A 2. opció esetében alapvetően minden olyan személy esetében, akinek az adóköteles jövedelme havi 50 millió VND vagy annál kevesebb, az adóköteles jövedelme az 1. opcióval egyenértékű adócsökkentésben részesül. Azoknál a személyeknél, akiknek az adóköteles jövedelme havi 50 millió VND felett van, a csökkentés nagyobb lesz, mint az 1. opció esetében, így az állami költségvetési bevétel jobban csökken, mint az 1. opció esetében.

Ho Duc Phoc miniszterelnök-helyettesnek a minisztériumokkal, ágazatokkal, szövetségekkel, értékpapír- és ingatlanvállalatokkal július 31-én délután tartott találkozóján elhangzott iránymutatás szerint a személyi jövedelemadó-törvény módosításának ezúttal biztosítania kell a hatályos jogszabályoknak való megfelelést, a méltányosságot, a hatékonyságot, a megfelelőséget és az átláthatóságot a gyakorlati alkalmazásban...

A törvénytervezetnek különösen gondosan mérlegelnie és értékelnie kell a hatását az ingatlan- és értékpapír-átruházások (részvények, osztalékok, bónusz részvények) személyi jövedelemadójának kiszámítására vonatkozó adókulcsokkal és ütemtervvel, valamint a családi adókedvezmény mértékével kapcsolatos tartalom tervezésekor, hogy az illeszkedjen az emberek és az egyes települések életszínvonalához, valamint egy egészséges ingatlan- és tőzsdepiac kialakításához.

Elmondható, hogy a személyi jövedelemadóról szóló törvény (2007-ben kiadott, 2009-től hatályos) módosítása több mint 15 év alkalmazás után szükséges.

Ez azért van, hogy lépést tartson a tényleges ingadozásokkal, és az egész társadalom elvárja, azzal a várakozással, hogy nemcsak az állami adógazdálkodás kapacitásának, hatékonyságának és eredményességének javításához járul hozzá, hanem megvalósítja az emberek terheinek enyhítésére irányuló politikát is, új lendületet ad a meggazdagodási mozgalomnak, ösztönzi mind a termelést, mind a fogyasztást, mind a kínálatot, mind a keresletet, hozzájárulva a kétszámjegyű GDP-növekedési cél eléréséhez az új korszakban hazánkban...

Forrás: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Fotó] Da Nang: Több száz ember fogott össze, hogy megtisztítsák a létfontosságú turisztikai útvonalat a 13-as vihar után](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Hozzászólás (0)