Gli esperti suggeriscono che, per evitare colli di bottiglia nella liquidità del mercato, la normativa che vieta agli investitori individuali di partecipare al mercato obbligazionario debba essere riconsiderata. Se il divieto dovesse rimanere in vigore, si dovrebbe trovare una soluzione eliminando gli ostacoli che impediscono agli investitori istituzionali di partecipare al mercato.

|

| Il mercato è completamente privo di obbligazioni emesse da aziende manifatturiere. (Immagine : Shutterstock) |

L'emissione di obbligazioni societarie non bancarie rimane lenta.

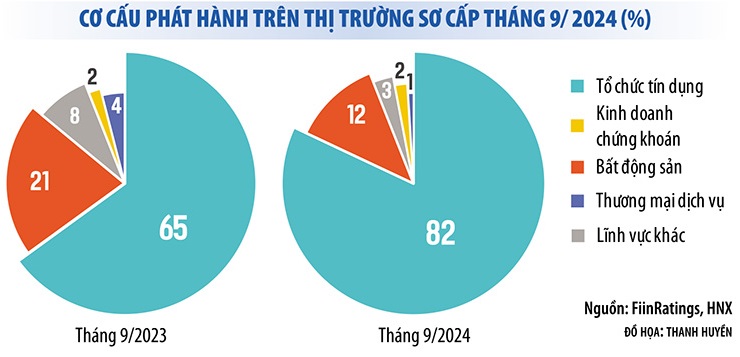

Secondo un rapporto di FiinRatings, il mercato primario delle obbligazioni societarie ha registrato a settembre un valore totale di emissioni pari a 45.300 miliardi di VND, con 39 emissioni. Nei primi nove mesi dell'anno, il valore totale delle emissioni ha raggiunto i 313.600 miliardi di VND, con un incremento di quasi il 58% rispetto allo stesso periodo dell'anno precedente. Questa crescita sembra indicare una ripresa positiva del mercato obbligazionario societario, con i soli collocamenti privati in aumento del 62%.

Tuttavia, in realtà, nei primi nove mesi di quest'anno il mercato obbligazionario societario ha registrato una crescita solo nel settore bancario. Nel frattempo, l'emissione di obbligazioni non bancarie nello stesso periodo dell'anno scorso è diminuita del 26,3%.

Non solo le emissioni di obbligazioni non bancarie procedono a rilento, ma si registrano anche elevati tassi di insolvenza. Secondo FiinRatings, il tasso di insolvenza obbligazionaria a livello di mercato è del 18,9%, interamente attribuibile alle imprese non bancarie, principalmente a quelle la cui salute finanziaria si è indebolita negli ultimi anni.

In altre parole, nei primi nove mesi dell'anno il mercato obbligazionario ha continuato a essere dominato dalle banche, mantenendo un "monopolio". Ben l'83% delle obbligazioni societarie emesse a settembre 2024 erano obbligazioni bancarie. Nei primi nove mesi dell'anno, le obbligazioni bancarie hanno rappresentato il 74% del valore totale delle obbligazioni emesse. Nel frattempo, le obbligazioni emesse da aziende manifatturiere sono risultate completamente assenti.

Questa realtà dimostra che il mercato obbligazionario societario non si è ancora realmente ripreso, mentre la pressione per il rispetto delle scadenze obbligazionarie rimane significativa. Secondo le statistiche dell'Associazione vietnamita del mercato obbligazionario, negli ultimi tre mesi dell'anno le imprese hanno dovuto rimborsare quasi 80 trilioni di VND in obbligazioni, di cui il 44% appartenente al settore immobiliare. Se la situazione non migliora, il problema dei pagamenti obbligazionari in ritardo non si risolverà. Solo nel settembre 2024, il mercato ha registrato quasi 30 ulteriori codici obbligazionari con pagamenti di capitale e interessi in ritardo.

|

Il mercato rischia di incorrere in una carenza di liquidità.

Nel contesto del mercato obbligazionario societario, in particolare di quello non bancario, che non si è ancora ripreso, la modifica alla legge sui titoli che vieta agli investitori individuali di partecipare al mercato obbligazionario societario (ad eccezione delle obbligazioni bancarie) ha destato preoccupazione in molti.

Oltre a inasprire le normative per i singoli investitori, è necessario aprire altre "valvole" per evitare che la liquidità del mercato si blocchi.

Oltre a inasprire le normative per i singoli investitori, è necessario aprire altre "valvole" per evitare che la liquidità del mercato si blocchi.

Attualmente, le banche sono i maggiori detentori di obbligazioni societarie, seguite dagli investitori individuali (questi ultimi possiedono il 30% delle obbligazioni societarie detenute da investitori privati). La partecipazione dei fondi di investimento al mercato obbligazionario è ancora molto limitata (circa l'8%). Pertanto, se gli investitori venissero esclusi dal mercato obbligazionario societario, la liquidità diminuirebbe significativamente, compromettendo la capacità delle imprese di reperire capitali.

Anziché impedirlo, alcuni membri della Commissione Economica dell'Assemblea Nazionale hanno sostenuto che il governo dovrebbe essere incaricato di specificare gli standard e le condizioni per l'identificazione degli investitori individuali professionali, garantendo che questi ultimi siano in grado di valutare il livello di rischio delle singole obbligazioni societarie quando investono in titoli obbligazionari.

Analogamente, in un'intervista con un giornalista dell'Investment Newspaper, il professor Tran Ngoc Tho, membro del Consiglio consultivo nazionale per la politica finanziaria e monetaria, ha suggerito che la suddetta normativa dovrebbe essere riconsiderata. Infatti, molti paesi come Singapore, Thailandia, Malesia e Stati Uniti consentono ancora agli investitori professionali di partecipare all'emissione di obbligazioni private.

Secondo questo esperto, l'organo legislativo e l'Assemblea nazionale potrebbero comunque mantenere l'opzione delle obbligazioni collocate privatamente come terreno di gioco per gli investitori istituzionali, ma allentare le restrizioni per consentire ai singoli investitori professionali di partecipare all'acquisto e alla vendita di obbligazioni collocate privatamente sul mercato secondario, anziché proibirlo completamente.

Nel frattempo, i vertici di molte agenzie di rating del credito in Vietnam sostengono l'esclusione degli investitori individuali dal mercato obbligazionario. Tuttavia, secondo queste società, oltre a inasprire le restrizioni per gli investitori individuali, è necessario aprire altre "valvole" per evitare che la liquidità del mercato si blocchi.

Il signor Nguyen Quang Thuan, direttore generale di FiinRatings, ha proposto diverse soluzioni per attrarre un maggior numero di investitori istituzionali a partecipare a questo mercato, come la promozione dei rating del credito, l'abolizione delle normative che limitano gli investimenti in obbligazioni societarie da parte di determinate organizzazioni, lo sviluppo di indici per il mercato obbligazionario e la possibilità di istituire società o fondi di sottoscrizione di obbligazioni...

"Molti fondi stranieri desiderano investire in obbligazioni vietnamite, ma è difficile perché queste obbligazioni non sono classificate. La percentuale di obbligazioni societarie con rating nell'ASEAN supera il 50%, mentre in Vietnam è pressoché nulla", ha affermato Thuan.

Secondo questo esperto, è necessario migliorare il rating creditizio di tutte le obbligazioni per attrarre investitori istituzionali ed esteri. Ciò migliorerebbe la liquidità del mercato, compensando la carenza di investimenti da parte dei singoli investitori.

Fonte: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)