MBSが最近発表した不動産市場レポートによると、2023年末までに国内には416の工業団地(IP)が設立され、自然土地面積は約129,900ヘクタールに達する。一方、工業用地面積は約89,200ヘクタールで、同時期比1.5%増加した。

そのうち、工業団地の賃貸面積は約5万1,800ヘクタールに達し、同期比で約2,800ヘクタール増加し、約5.7%増加しました。稼働率は約57.7%でした。稼働を開始した工業団地の稼働率は約72.4%でした。南部の賃貸価格は1平方メートルあたり168米ドルで安定しており、北部の賃貸価格は1平方メートルあたり123米ドルで10%上昇しました。

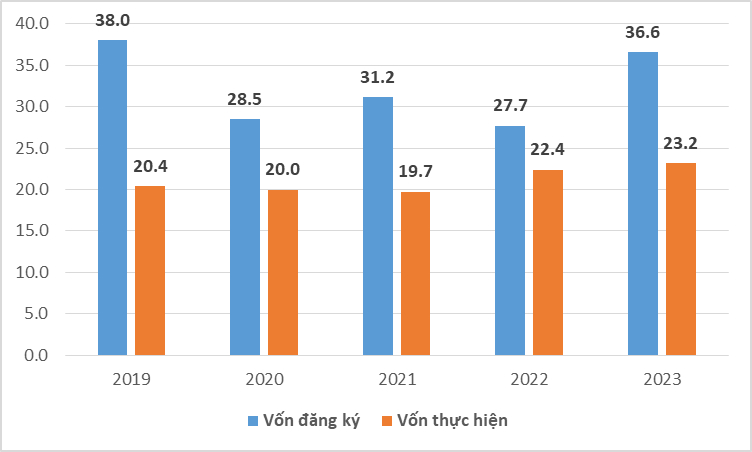

ベトナムは、チャイナプラスワン戦略の下、製造業への資本流入先として引き続き有力な位置を占めています。2023年には、登録済みFDI資本と支出済みFDI資本は、同期間にそれぞれ32.1%と3.5%増加しました。これは、多くの国が金融引き締め政策を実施した厳しい世界経済の状況において、良好な成長率です。

ベトナムへのFDI投資額(写真:ベトナム統計局)

特にベトナムは、締結済みの貿易協定、魅力的な人件費、そして電力コストのおかげで依然として多くの競争優位性を維持しており、今後数年間にわたり外国直接投資(FDI)を効果的に誘致する上で有利な状況にあります。さらに、2022年から2025年にかけては、道路と水路の両方において、多くのインフラ整備と主要な交通プロジェクトへの投資が予定されており、力強い経済成長の勢いを生み出しています。

MBSの報告書は、二次市場へのFDI資本の流入が力強い傾向にあることも指摘しています。北部では、この市場への資本流入は2018年の20%から2023年には53%へと大幅に増加しました。

南部では、二次市場へのFDI資本流入の割合も2022年の21.6%から23.2%に増加する傾向にあります。例えば、バリア・ブンタウ省は10億米ドルを超えるFDI資本を誘致しており、 ビンフオック省は40件以上のFDIプロジェクトを誘致し、総資本は7億5,800万米ドルに達し、同時期の3.4倍に増加しました。

その理由は、賃貸可能な工業団地の敷地面積が広いという利点により、タイプ1市場の入居率が90%に達しているのに対し、タイプ2市場の入居率は63%にとどまっているためです(ホーチミン市、ビンズオン省では95%、ドンナイ省、 ロンアン省では80%を超えています)。さらに、タイプ2市場の土地賃貸料は、タイプ1市場の半分程度です。

さらに、ベトナムの工業用不動産は、ハイテク産業へのFDI資本誘致を目的とした「グリーニング」という世界的なトレンドにも追随しています。東南アジアでも「グリーニング」は力強い成長を記録しており、プロジェクト数は2021年に12%、2022年には21%増加しました。これにより、純粋な製造工場、住宅、その他のユーティリティのみを備えた従来の工業団地は競争上の優位性を失いつつあります。

「グリーン化」の潮流により、古い工業団地は競争上の優位性を失うことになるだろう。

これらの支援要因に加え、多くの機関はベトナムの工業団地不動産が直面している新たな課題も指摘しています。第一に、この地域における外国直接投資(FDI)誘致競争の激化です。特に、インドとインドネシアは、この市場において多くの優れた優位性を持つ2つの国です。例えば、インドはインフラ整備のために46万ヘクタールのクリーンランド基金と1兆5,000億米ドルを確保し、新規投資プロジェクトに対する免税措置を設けています。これにより、世界の多くの「大物」企業がこの市場に参入しています。

次に、2024年1月1日から15%のグローバルミニマム税が正式に適用されるという、世界共通の問題があります。ベトナムの投資誘致政策による優遇措置を受けている売上高7億5,000万ユーロ以上の企業は、15%のグローバルミニマム税率を追加で支払わなければなりません。これは、ベトナムの税制優遇措置(免税、減税)に影響を及ぼし、国内市場の優位性を失うことにもつながります。

最後に、エルニーニョ現象が以前よりも長期化・強まると予測される場合、特にピーク時間帯に電力不足が発生するリスクがあります。電力不足が生産に影響を与えるリスクから、一部の投資家はベトナムへの投資計画を中止しています。

[広告2]

ソース

![[写真] ファム・ミン・チン首相が国際半導体製造協会(SEMI)の代表団を歓迎](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[写真] ハノイ:ロンビエンの住民は、早朝から橋が閉鎖され交通渋滞が起こる中、雨の中、仕事や学校へ通っている。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762485038077_dji-0206-1506-jpg.webp)

コメント (0)