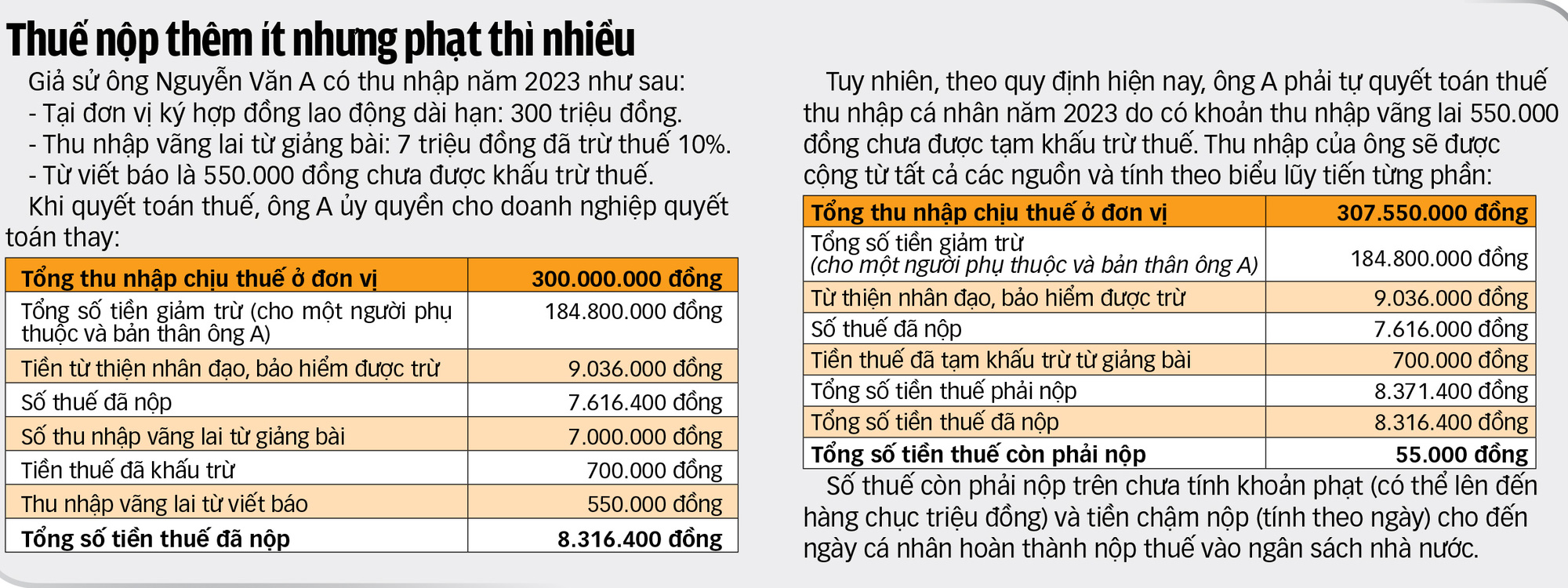

少額の臨時収入がある多くの人々は、追加の納税申告書を提出するよう求める通知を受け取り、多額の追徴税、罰金、延滞金を請求されています。

ホーチミン市税務署で納税する人々と企業 - 写真:TTD

これを回避するにはどうすればよいでしょうか?

月収数十万で泣く

クアンガイ省の大手株式会社銀行の支店の従業員であるLTH氏の事件に関して新たな展開があった。同氏が勤務していた給与支払部署が、支払額が少額であったため(1件は年間330万ドン、もう1件は年間わずか30万ドン)、税金を控除しなかったというだけの理由で、同氏は税務当局から、最大2,070万ドンの滞納金、罰金、延滞金を請求されたのである。

LTH氏は、トゥオイ・チェ氏に振り返り、最近、税務当局から、複数の収入源があることが判明し、追加の税金を支払うことになったため、説明と追加の情報および書類の提出を求める通知が届いたと語った。

クアンガイ税務局は、 政府政令第126号の規定に基づき、H氏は直接納税しなければならない状況にあると述べた。しかし、LTH氏が納税を行っていないため、税務当局は説明を求めた。

10月末、LTH氏は上記の規制を知らず、AIS証券会社で得た月収が200万VND未満(具体的には数千VND~数十万VND)であり、少なすぎると考えていたため、10%の個人所得税を控除する必要はないとの書面による説明を受けました。

LTH氏はAIS証券会社に対し、なぜ給与支払い前に10%を控除しないのかを問う文書を送付した。証券会社は、財務省通達第111号第25条第1項を引用し、月200万ドン未満の所得については控除が認められていないことを確認した。

「私は、勤務先の銀行に毎年約4000万~6000万ドンの個人所得税を支払っているため、少額で取るに足らない収入について故意に脱税したわけではないと断言します。

法律を常に尊重し、納税義務を常に完全に順守する国民として、累進課税スケジュールに従って計算されたすべての収入を合計するのではなく、10%の税金(2022年と2023年のAISでの収入に対して10%)が控除されていない不規則な収入に対する未払い額に対する追加税の支払いに私を支援するよう、財務省、税務総局、クアンガイ省税務局に丁重に要請します。これは納税者にとってあまりにも不利だからです」とLTH氏は述べた。

しかし、クアンガイ税務局は回答の中で、彼の要求通り10%の税金が控除されていない不正所得については、残りの税額のみを支払うことを裏付ける根拠はなく、規定に従って所得を合算し累進税率表に従って計算し、上記の通り罰金と延滞金を支払うよう要求した。

税金を決済する権限を持つのは誰ですか?

政令第126/2020号の規定によれば、個人は、ある組織での3か月以上の労働契約による収入源を持ち、個人所得税の精算時に実際にそこで働いていることとされています。

加えて、当該個人は3ヶ月以上の労働契約による収入源を有し、かつ、その他の不定期収入があり、その年間平均月収が1,000万ドン以下であり、かつ個人所得税が10%の税率で控除されていること。当該個人が当該不定期収入を精算する必要がない場合、当該個人は当該機関に代理精算を委任する権限を有する。

上記に該当しない個人は、税務当局に対し個人所得税の直接精算を行い、精算結果に基づき納税義務を確定しなければなりません。個人が規定に違反して精算を認めた場合、税務当局は検査、検証を行い、個人に対し義務の履行を要求し、規定に従って税金を徴収します。

上記の規定に基づき、LTH氏が提携している証券会社が2022年と2023年に同氏に支払われる所得の10%(1つは年間330万VND、もう1つは年間30万VNDのみ)を控除した場合、同氏は最大2,070万VNDの延滞金、罰金、または延滞金の対象にはなりません。

Hさんの上記の話は、誰にでも当てはまるわけではありません。実際には、多くの納税者が3つの収入源を持ち、1つ目の収入源は源泉徴収され、2つ目の収入源は10%控除され、3つ目の収入源は少額であるため納税機関が控除しないという状況が見られます。

TMさん(ホーチミン市ゴーヴァップ区)は、仕事で会議に出席しなければならないこともあり、1回あたり30万~50万ドンの報酬を受け取っていると話した。

これは不定期であまり価値のある収入ではありませんが、最近、eTax Mobile アプリケーションを調べていたところ、あるユニットがこの収入を控除対象経費に含めていたため、税金の負債が発生し、LTH 氏の場合のように滞納金、罰金、延滞金を請求されるリスクがあることがわかり、彼女は非常に心配しました。

規制は実際の出来事すべてを網羅するものではありません。

税務専門家のグエン・ゴック・トゥ博士は、トゥオイ・チェ氏との会話の中で、この政策は1000万ドン以下の臨時収入のある個人に10%の控除を認めることで、納税者の利便性を高め、税務当局の作業負荷を軽減したとコメントした。

個人がこの現在の収入を決済する必要がない場合は、自分のユニットに自分に代わって決済する権限を与えることができます。

しかし、現在の政策では、多くの個人が一時所得が30万~50万ドンしかないにもかかわらず、期限内に申告し忘れ、滞納、延滞金、行政罰につながる実際のすべての事例をカバーできていません。

他の場所で不定期収入を得ている人の多くは、大学講師、医師、弁護士、ジャーナリストなど、外部の組織に専門的な業務を依頼された有資格者です。主な収入は支払い機関からのものです。そのため、税金はほぼ全額納められています。

「本質的には脱税の意図はないが、収入が少なすぎるため、年間数十万ドンの収入が1~2回あるだけだ。

さらに実際には、これらの収入に10%の税金が差し引かれた臨時収入を加えると、ほとんどの場合月額1,000万ドン以下になります。1,000万ドンを超える場合でも、支払う税額はそれほど多くありません」とトゥ氏は述べた。

税務専門家は、個々の納税者を全面的にサポートし、利便性を高めるために、財務省がこの件に関して明確な指示を出すべきだと提言している。

法令または税務管理法の改正が必要な場合、財務省は、個人が他の場所から200万VNDを超える不定期収入を持ち、10%の税金が差し引かれ、年間の不定期収入の合計が平均して1000万VND/月以下である場合、支払機関のために税金を精算する権限が与えられるように、管轄当局に改正を提案すべきである。

[広告2]

出典: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[写真] ケオパゴダにある約400年前の宝物、トゥエットソン像を拝む](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

コメント (0)