中国経済が米国を追い抜くことは、もはや専門家の間では確実かつ完全に合意された予測ではない。

中国は今年に入ってから感染対策のためのロックダウン措置を解除し、経済成長を促進している。しかし、エコノミスト誌によると、中国は依然として長期的な成長見通しに関する懸念から逃れられていない。

中国の人口は減少している。不動産ブームは終焉を迎えた。テクノロジー企業は規制強化の対象となっている。海外投資家は警戒感を強め、サプライチェーンの移転や多様化を模索している。米国は一部の「基盤技術」への中国からのアクセスを制限しようとしている。世界的に見ると、このwin-winの潮流は地政学的な要因によって影を潜めている。

こうした状況を受け、多くのアナリストは中国の長期成長予測を下方修正する一方で、2023年の予測は引き上げている。中国経済が米国をどれだけ長く上回り続けることができるのか疑問視する声もある。その答えは、工場の受注や個人所得だけでなく、 世界秩序の将来像にも影響を与えるだろう。

かつて、中国と国際社会の専門家の間では、中国経済が間もなく米国を追い抜き、世界最強の国となるというコンセンサスがありました。現在でも、この予測は大多数の意見に留まっています。北京大学の経済学者、ヤオ・ヤン氏は、中国のGDPは2029年までに米国を上回る可能性があると考えています。

しかし、中国のライバル国に対する経済的優位性は限界に達したと考える者もいる。アメリカの政治学者、ハル・ブランズ氏とマイケル・ベックリー氏は、中国の台頭は鈍化しつつあると主張し、「ピーク・チャイナ」はかつて考えられていたほど高くないと考えている。

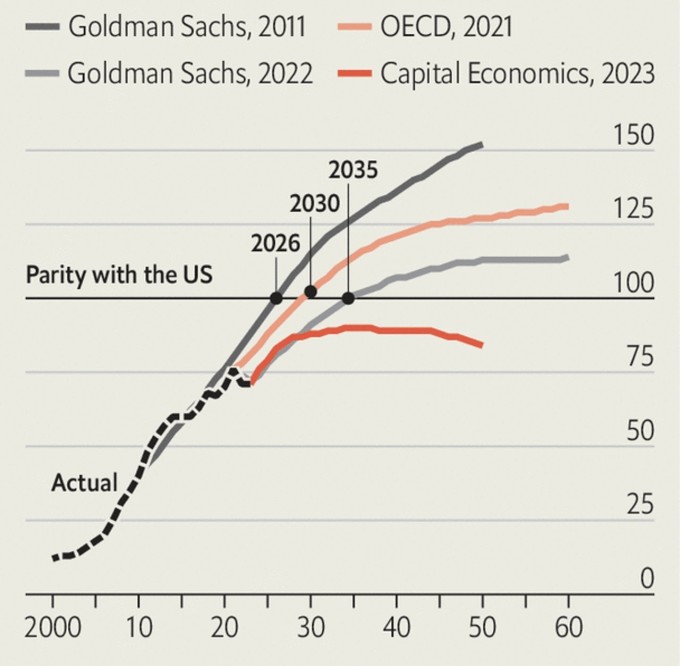

ゴールドマン・サックスは2011年、中国のGDPが2026年までに米国を上回り、今世紀半ばまでに50%増加すると予測しました。ピークを迎える見込みはありませんでした。しかし昨年末、同行は予測を修正し、中国経済が米国を上回るのは2035年までで、ピーク時でもわずか14%の増加にとどまると発表しました。

オーストラリアのローウィー研究所のローランド・ラジャ氏とアリッサ・レン氏も同様の予測を昨年行いました。中国のピークについては、さらに悲観的な見方をする人もいます。調査会社キャピタル・エコノミクスは、中国経済が世界一になることは決してないだろうと予測しています。2035年までに米国の90%の規模に達し、その後勢いを失うでしょう。

2060年までの中国のGDP規模と米国のGDPの相対的な予測。グラフ:エコノミスト

中国経済への期待はなぜかつてほど高くないのでしょうか。その答えは、人口、生産性、そして物価という3つの変数によって決まります。

人口に関して言えば、公式統計によると、中国の労働力はピークに達している。中国の15歳から64歳までの人口は米国の4.5倍である。国連の予測では、この差は今世紀半ばまでに3.4倍に縮まり、今世紀末には1.7倍になる見込みだ。

中国の人口動態の見通しは、経済成長予測が縮小しているにもかかわらず、過去10年間でほとんど変わっていません。実際、ゴールドマン・サックスの新たな予測では、健康状態の改善により高齢労働者の就業期間が長くなるため、中国の労働力人口の減少は従来の考えよりも緩やかになると示唆されています。ゴールドマン・サックスは、中国の労働力供給は2025年から2050年の間に約7%減少すると予測しています。

最大の変化は人口ではなく、生産性です。ゴールドマン・サックスは2011年、今後20年間の生産性は年平均4.8%増加すると予測しました。しかし現在では、わずか3%の増加にとどまると見ています。キャピタル・エコノミクスのアジア担当チーフエコノミスト、マーク・ウィリアムズ氏も同様の見解を示しており、中国は「アジアの大国から脱却し、主要な新興経済国となる」と考えています。

中国の生産性には懸念すべき理由がある。人口の高齢化が進むにつれ、高齢者介護に充てられる経済資源が増加し、新たな技術や能力への投資資金が減少するだろう。さらに、数十年にわたる急速な資本蓄積の後、新規投資の収益率は低下している。例えば、チベット山脈を横断する新しい高速鉄道は、北京と上海を結ぶよりも収益性が低く、費用もかかる。

中国指導部は、インフラ投資に関して地方政府への規律強化を図っている。また、民間企業への統制も強化している。キャピタル・エコノミクスによると、中国企業の資産利益率は成長に伴い徐々に低下するだろう。これは、中国企業が顧客の需要を満たす必要があるだけでなく、政府の監督強化にも直面しているためだ。

中国の飛躍的発展は、国内政策だけでなく米国政府によっても制約されている。2022年10月、米国は中国への先進的なコンピューターチップの販売を規制した。これは、携帯電話、医療機器、自動車などの製品を製造する中国企業に打撃を与えるだろう。

ゴールドマン・サックスはこうした損害を長期予測に織り込んでいないが、中国のGDPは今世紀末までに米国の介入がなかった場合と比べて約2%減少する可能性があると推定している。

テクノロジー戦争はさらに激化する可能性がある。IMFのエコノミスト、ディエゴ・セルデイロ氏と専門家チームは、米国が中国との技術貿易を制限し、他のOECD加盟国にも同様の措置を取るよう説得に成功するという仮説シナリオを研究した。

この極端なシナリオでは、中国経済は介入がなければ10年後には約9%縮小する可能性があります。したがって、中国の生産性成長率が5%ではなく3%程度にまで低下する可能性があるのも無理はありません。

もちろん、どんな予測も慎重に扱う必要があります。予測はしばしば誤ります。生産性や人口増加率の小さな違いが、長年にわたり積み重なると、劇的に異なる結果をもたらす可能性があります。

予測は価格、特に通貨の相対価格にも左右されます。為替レートの予期せぬ変動は、経済力の予測を歪める可能性があります。現在、米国で100ドルの商品とサービスは、中国では約60ドルです。これは人民元が過小評価されていることを示唆しています。

キャピタル・エコノミクスは、この低いバリュエーションが続くと予測している一方、ゴールドマン・サックスは、中国人民元高や米国よりも速いペースでの通貨高により、バリュエーションは縮小すると予想している。ゴールドマン・サックスの見解では、このプロセスにより、21世紀半ばまでに中国のGDPは約20%増加すると見込まれている。

ゴールドマン・サックスの予測通りに中国の物価や為替レートが上昇しなければ、中国のGDPは米国を上回ることは決してないだろう。中国の労働生産性の伸びがゴールドマン・サックスの予測よりわずか0.5%低い場合、他の条件が同じであれば、中国のGDPは決して米国を上回ることはないだろう。

米国の成長率が0.5パーセントポイント速まった場合も同様の結果となるでしょう。中国の出生率が引き続き低下した場合(今世紀半ばまでに女性1人当たりの出生数は0.85人に達する見込み)、中国は2030年代に世界経済をリードする立場に立つものの、2050年代にはその地位を失う可能性があります。

たとえ中国の経済が世界最大となったとしても、世界第2位の経済大国との差は小さいとみられる。ラジャ氏とレン氏によると、中国が米国に対して、米国が中国に対して40%のリードを築いているのと同等のリードを築く可能性は低い。

したがって、中国と米国は今後数十年にわたりほぼ互角の水準を維持すると予想するのが確実です。ゴールドマン・サックスのシナリオでは、中国は今後40年以上にわたり、米国に対して小幅ながらも着実な優位性を維持すると予測されています。キャピタル・エコノミクスは、中国のGDPが2050年末までに米国のGDPの80%を超えると予測しています。中国は、現在の世界有数の超大国である米国にとって、今後も手強いライバルであり続けるでしょう。

フィエンアン(エコノミスト誌によると)

[広告2]

ソースリンク

コメント (0)