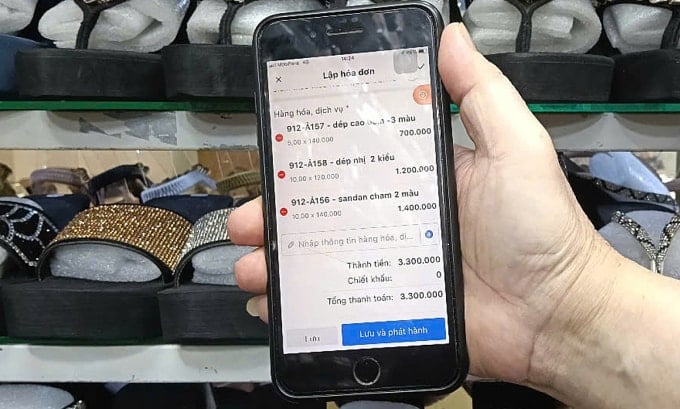

デュエンさんのレストランは以前、一括納税を行い、仕入先から仕入伝票なしで原材料を調達していました。しかし、6月1日に施行された新政策により、年間収入が10億ベトナムドン以上の世帯および個人は、実際の収入に基づく納税申告に切り替えられました。これにより、彼女は必要な書類をすべて揃えたサプライヤーを探す必要に迫られ、原材料費が大幅に増加しました。

彼女はまた、税務当局に直接接続されたレジから発行される電子請求書を使わざるを得ませんでした。「麺1杯の価格を4万~6万ドンから4万5000~6万5000ドンに値上げせざるを得ませんでした」と彼女は語り、「新しい価格でメニューを作り直す」と付け加えました。

デュエンさんのレストランだけでなく、タイモ周辺の多くの店やレストランがコストをカバーするために一皿あたり5,000〜10,000ドン値上げした。

規定によると、年間売上高が1億ドン以上の販売者は、VAT(付加価値税)と個人所得税を納付する必要があります。税額は、総売上高、商品、サービス、個人所得のVAT率に基づいて、管理機関によって事業活動ごとに算出されます。

例えば、個人が商品を販売または供給する場合、納税額は収入×(VAT1% + 個人所得0.5%)となります。個人がデジタル情報コンテンツ製品およびサービスに関する広告収入を得ている場合、個人所得税2%とVAT5%を納税する必要があります。

ハノイ市カウザイ区チャンクン通りで食料品店を営むグエン・ティ・スアンさん(63歳)は、売上に対する税率が1.5%であるにもかかわらず、利益はわずか2~5%で、店にはほとんど利益が残っていないと語った。そのため、一部の商品の価格を計算し、調整せざるを得なかったという。

事業者世帯は、税金を負担するだけでなく、取引ごとに請求書を発行し、税務当局と連絡を取るための機器やソフトウェアにも投資しなければなりません。シュアンさんは請求書印刷用の機器とソフトウェアを購入するために600万ドンを費やしましたが、高齢と技術知識の不足により、操作に苦労していました。

ドンスアン市場(ハノイ)では、時間的な制約から、多くの商店がまだ電子請求書を導入していません。靴屋を営むホアさんは、これまで手書きに慣れていたため、商品コードを機械に入力して請求書を発行するのに家族に手伝ってもらったそうです。

もう一人の店主、ンガンさんは、債務者から金を回収する前に税金を支払わなければならないため、事業がさらに困難になっていると心配している。「商売は低迷し、収入は減っている。税金のせいで売り上げが落ち込んでいるので、今度は値上げをせざるを得ないんです」と彼女は言った。

財務省統計局によると、2024年末までに、国内の事業所は360万世帯が税務管理下に置かれ、25兆9,530億ドンの歳入が予算に計上される見込みです。このうち約200万世帯が一括納税方式を採用し、月平均70万ドンを納税することになります。現在一括納税方式で納税している事業所と個人のうち、約3万7,000世帯が納税方法の変更を迫られると予想されています。

ホーチミン市では、アンドン市場の多くの小規模商人も、電子請求書への移行に苦労していました。テクノロジー機器の使い方に慣れていないためです。1階で靴を販売するタンさんは、電話もパソコンも使い方が分からなかったため、「商品の更新や請求書の印刷はすべて子供や孫に頼らざるを得ませんでした」と話しました。

ベンタイン市場、タンディン市場、ファムヴァンハイ市場でも同様の状況が発生しました。多くの商人は、税務当局から指示を受けたものの、混乱してしまい、インボイスを発行する勇気がなかったと述べています。中にはインボイスを発行しようとした人もいましたが、ソフトウェアにエラーがあり、購入者は書類を受け取ることができませんでした。

ベンタイン市場管理委員会の代表者は、電子請求書の導入は多くの困難に直面していると述べた。これは、商店主のほとんどが高齢者で、テクノロジーへのアクセスが限られているためだ。さらに、レジ、デジタル署名、ソフトウェアの購入費用は年間数千万ドンにも達し、中小企業にとっては大きな負担となっている。

ベンタイン市場には現在約1,200の屋台があり、そのうち80%が通常営業しています。年間売上高が10億ドンを超える約600世帯に対し、請求書の発行・印刷の指導が行われていますが、技術的および法的問題により、10%以上が依然として申請できていません。

管理委員会の代表者は「できる範囲で支援しているが、高齢者にはもっと時間と具体的な指導が必要だ」と述べ、同時に中小企業が安心して申請できるよう税務当局に柔軟性や設備費の軽減などを求めました。

KiotVietの副総裁であるド・トゥアン・アイン氏は、一括税の廃止や税金と請求書の計算方法の転換において、投資と維持費が事業所にとって大きな障壁となっていると述べた。請求書ソフトウェアはシンプルで使いやすく、高齢者にも適したものにすべきだとアイン氏は提案した。

新しい規制では、事業者は電子インボイスを発行することが義務付けられ、その中で税額を明記する必要があります。これにより、多くの事業者が控除方式による税額申告の対象外であるにもかかわらず、価格の表示方法と計算方法が変更されました。この場合、VATは販売価格に含まれており、分離されていません。

一部のレストランでは、これまでのように客が「赤い請求書」を要求した場合にのみVATを請求するのではなく、請求書にVATを追加し始めている。

1区で2軒の土鍋ご飯レストランを経営するラム氏は、技術的な難しさに加え、売上高の1.5~4.5%(業種によって異なる)の固定税率で直接税を算定する方法が大きな問題だと述べた。控除方式とは異なり、この方式では仕入税額控除が認められず、「税金の上に税金」が乗っかってしまうのだ。

例えば、10万ドンで販売された商品には4,500ドンの追加課税が課せられます。その後、購入者は商品を20万ドンで転売し、再び課税されて価格は20万9,000ドンに跳ね上がります。「付加価値分だけを徴収するのではなく、すべての段階で課税されるのです」と彼は述べました。

ハノイのドンスアン市場で輸入商品を専門に扱う商人は、税金は業種や商品ごとに分けられるべきだと述べた。卸売業は資本回転率が高いため利益が非常に低いにもかかわらず、小売業と同水準の税金が課せられ、利益率は最大200%に達することもあると彼女は指摘した。また、生鮮食品は当日中に消費しないと腐ってしまうため、数ヶ月間保存できる高級品とは比較にならないとも述べた。

彼女によると、税金の計算が各タイプに適していなければ、小売業者は利益を確保するために販売価格にコストを上乗せしなければならなくなり、最終的に消費者が損害を被ることになるという。

VN(VnExpressによると)出典: https://baohaiduong.vn/ho-kinh-doanh-lo-hang-tang-gia-mat-khach-khi-bo-thue-khoan-413247.html

![[写真] ト・ラム事務総長がベトナム駐在韓国大使を接見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/6/a0765b7543784cbcbfe4755b67d43ab4)

![[写真] ルオン・クオン主席は、フンイエン省とタイビン省の党委員会と協力して、第11期中央会議決議、第13期党の決議の実施に取り組んでいる。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/6/127b735d2761484d81dcee0d7725a25b)

![[OCOPレビュー] トゥ・ズエン・シロップ - ヌー・タンの山と森のハーブのエッセンス](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

コメント (0)