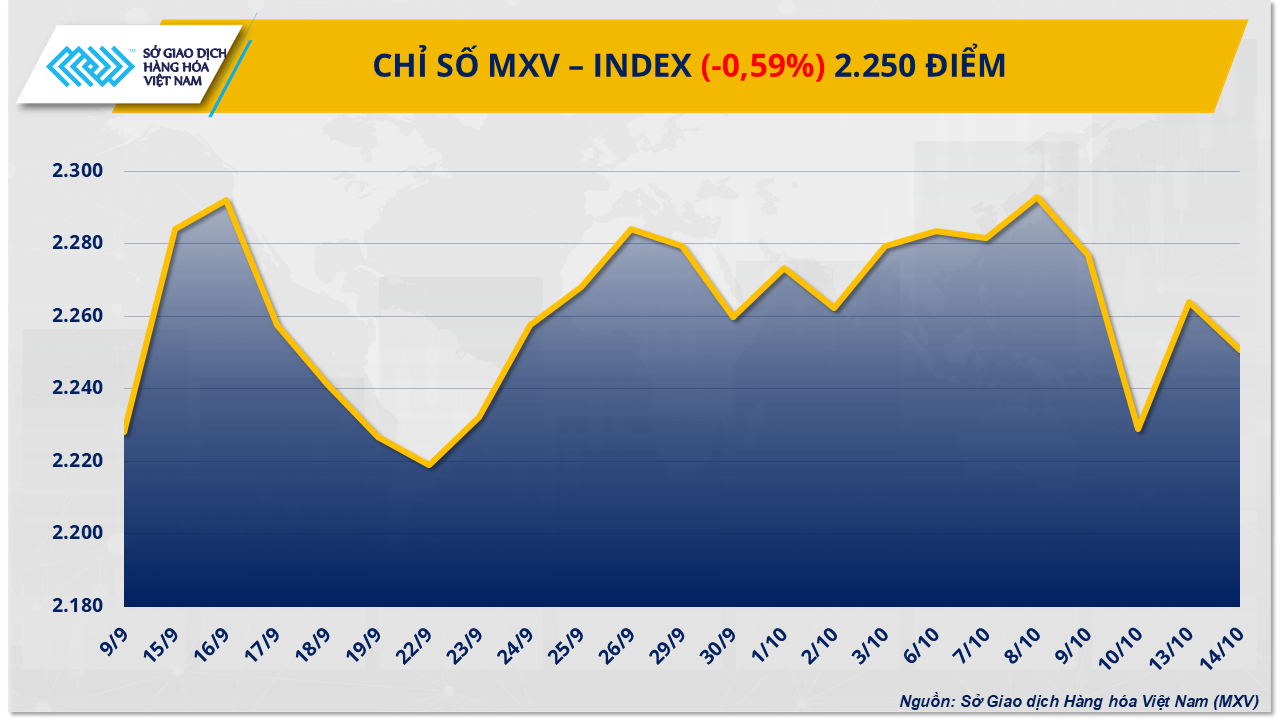

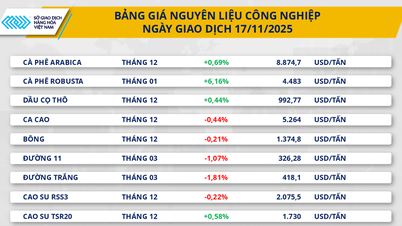

供給過剰懸念で世界の原油価格が下落

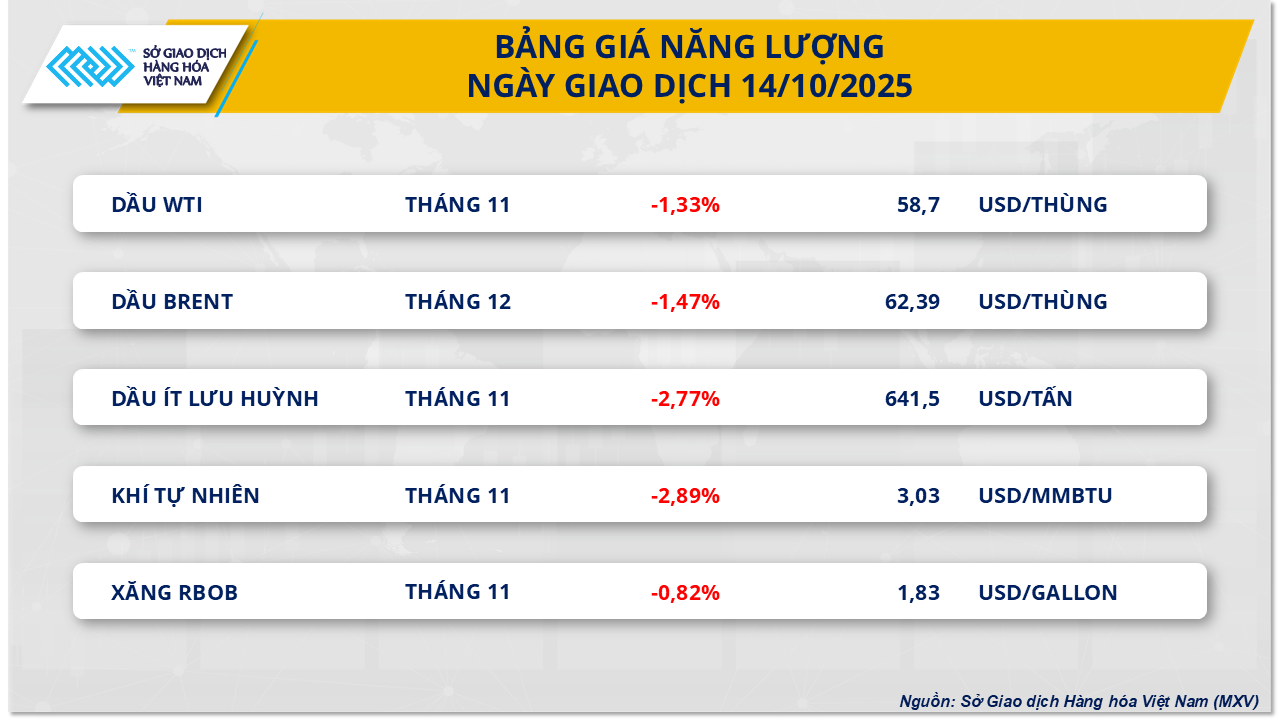

MXVによると、昨日の取引ではエネルギーグループの5つの商品すべてが同時に下落した。特に原油2商品の価格は5月初旬以来の最安値域に戻った。具体的には、ブレント原油は1バレルあたり62.39ドルと約1.47%の下落に、WTI原油も1.33%下落し、1バレルあたり58.7ドルで止まった。

市場が今後の世界的な供給過剰のリスクについての警告を受け続けたため、原油価格は昨日の取引セッションで再び下落した。

最新の兆候は、国際エネルギー機関(IEA)の10月の石油市場レポートから得られました。IEAは、OPECプラスと南北アメリカ大陸の主要産油国による供給量の大幅な増加という予測を依然として維持しており、世界の生産量は今年、日量300万バレル増加して1億610万バレルに達し、2026年にはさらに日量240万バレル増加すると予測しています。

一方、IEAは世界の石油需要の伸びを2025年と2026年ともに日量70万バレルと予測しており、市場における供給過剰の見通しを強めています。短期的な需要は、世界的な製油所の能力低下によっても大きく影響を受けています。IEAによると、10月の原油総供給量は、定期メンテナンスシーズンとロシアのエネルギー施設への攻撃の影響により、日量8,160万バレルにとどまりました。

世界二大経済大国間の貿易摩擦が激化する中、投資家は世界のエネルギー需要の見通しについて引き続き懸念を表明した。中国がレアアース輸出規制の強化を決定したことを受け、ドナルド・トランプ米大統領は中国からの輸入品に最大100%の追加関税を課す可能性を警告した。

米中当局はAPECに合わせて会談する意向を示しているものの、市場は依然として実質的な進展の可能性について懐疑的な見方を崩していない。特に両国が物流上のボトルネックとなり得る追加措置を発表していることが背景にある。両国間の貿易関係が悪化し続ければ、サプライチェーンの混乱リスクが世界経済にデフレ圧力をもたらし、エネルギー需要をさらに減少させる可能性がある。

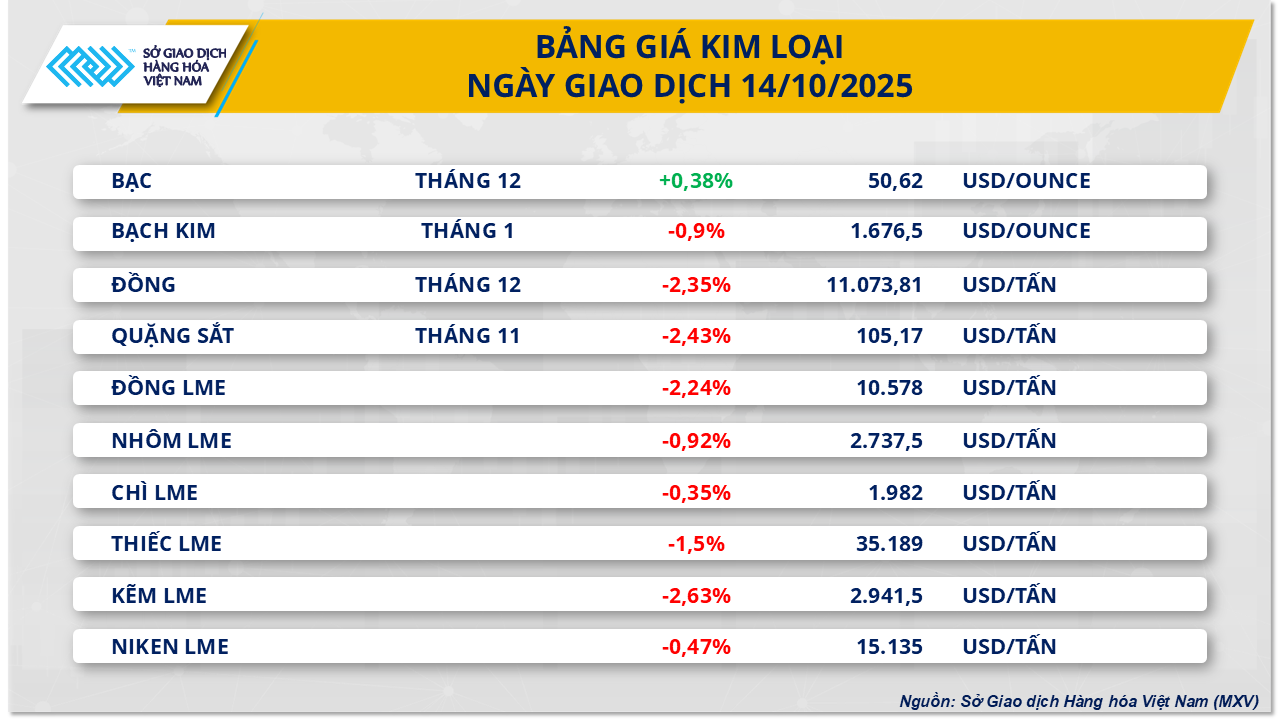

鉄鉱石価格は4営業日連続で上昇

金属グループは、10品目中9品目が下落するなど、引き続き強い売り圧力に直面しています。中でも鉄鉱石価格は予想外に反転し、2.4%下落して1トンあたり105.17米ドルとなり、4営業日連続の上昇局面が終焉を迎えました。これまで、中国の国慶節後の需要回復への期待から、鉄鉱石価格は高値更新を続けてきましたが、この強い売り圧力は、市場が主に政治リスクと貿易リスクに反応していることを示しています。

米中貿易摩擦は再び大きな心理的要因となっている。トランプ大統領が11月1日から中国製品に100%の追加関税を課すと警告したことで、世界のサプライチェーンの混乱への懸念が高まっている。関税緩和の兆しが見え始めたものの、関税期限が迫っているため、中国の輸入業者は慎重になり、購入量を減らし、鉱石価格に直接的な悪影響を及ぼしている。

一方、中国の国内需要と鉄鋼輸出に関する実データは、依然として明暗が分かれている。9月の鉄鉱石輸入量は過去最高の1億1,630万トンに達し、前月比10.6%増、前年比11.7%増となった。平均熱銑鉄生産量は240万トン/日に達し、9月の完成鋼輸出量も1,050万トンに達した。これらの数字は、基調的な需要は依然として堅調であるものの、市場の警戒感が実需を上回っているため、鉄鉱石価格を押し上げるほどではないことを示している。

さらに、中期的な要因も価格に下押し圧力をかけています。米中貿易関係の不確実性に加え、EUによる鉄鋼輸入割当量の引き締め提案により、今後数ヶ月間の中国の鉄鉱石需要の見通しは不透明です。SteelOrbisによると、10月の完成鋼輸出量は若干減少すると予測されていますが、それでも900万トンを超える水準を維持する見込みです。こうした政治的・商業的リスクによる圧力は、短期的な鉄鉱石価格の上昇の可能性を引き続き抑制すると予想されます。

出典: https://baotintuc.vn/thi-truong-tien-te/mxvindex-giam-gan-06-duoi-ap-luc-thue-quan-va-lo-ngai-nhu-cau-20251015083500460.htm

![[写真] ケオパゴダにある約400年前の宝物、トゥエットソン像を拝む](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[写真] ラオス建国記念日50周年を祝うパレード](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

コメント (0)