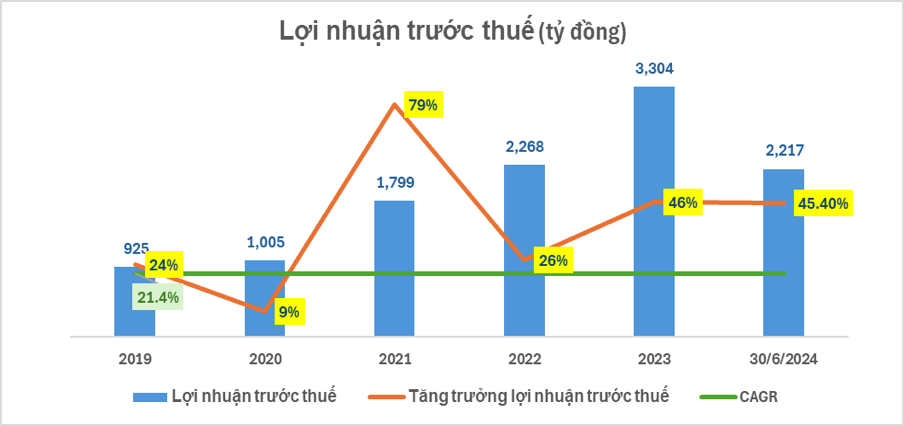

ナムA銀行は、過去6ヶ月間にホーチミン証券取引所(HoSE)に株式を上場した唯一の銀行として、好調な業績により持続可能な発展を続けています。特に、2024年の最初の6ヶ月間の税引前利益は2兆2,000億ドン(2024年計画の55%以上を達成)を突破し、総資産は228兆8,000億ドン(2024年計画の98.7%を達成)を超え、業務運営の安全性指標は国家銀行の規制を上回りました。

具体的には、Nam A Bankの2024年上半期の税引前利益は2兆2,170億ドン(2023年同時期比45.4%増、2024年計画の55.4%達成)に達しました。2024年6月30日時点で、Nam A Bankの総資産は228兆ドン(2023年同時期比14.3%増、2024年計画の98.7%達成)を超えました。

住民および経済団体から動員された資金は順調に増加し、約173兆VND(2023年同時期比9.4%増、2024年計画の97.1%達成)に達した。顧客向け融資残高は、国家銀行が認可した信用成長限度に沿って増加し、約157兆VND(2023年同時期比21.2%増)に達した。

注目すべきは、ナムA銀行が四半期あたり1兆ドンを超える利益を記録したのは2四半期連続となることです。このうち、純利息収入は8,340億ドン増加し、2023年の同時期と比較して27%増加しました。

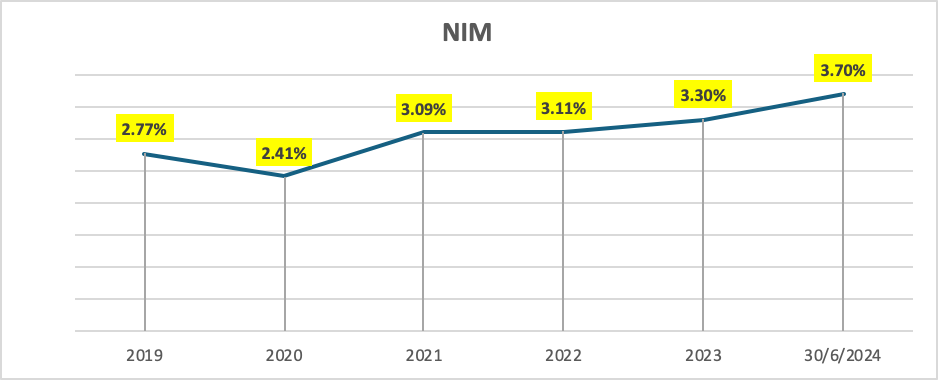

明るい点は、利益を生む資産構造と流動性構造の最適なソリューションのおかげで、預金と貸出金利マージンが縮小する状況の中で、ナムA銀行の純投資収益率が3.7%と好調に成長したことだ。

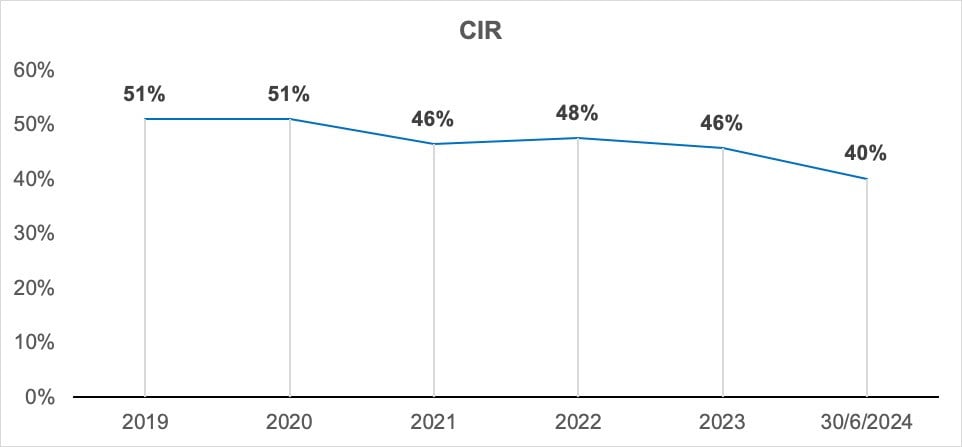

NABの2024年第2四半期のコスト/総営業利益率(CIR)は実質的に改善し、第2四半期のCIRは過去5年間で最低の40%に近づいています。

ナムア銀行は長年にわたり、デジタル変革を強力に推進し、全国規模で事業を拡大してきました。営業コストは増加しているものの、CIRは年々着実に改善しています。

さらに、Nam A Bankは流動性指標を遵守し、Basel III基準に従ったリスク管理基準の実施を完了しています。自己資本比率(CAR)は11.38%以上(国立銀行が規定する最低値は8%)に達しました。預貸率(LDR)は76.06%(国立銀行が規定する最高値は85%)に達しました。流動性準備率(LCR)は17.35%(国立銀行が規定する最低値は10%)です。30日支払能力比率(VND)は73.41%以上(国立銀行が規定する最低値は50%)に達しました。中長期ローンに対する短期資本比率は14.13%(国立銀行が規定する最高値は30%未満)です。Nam A Bankは依然として安定した安全な流動性戦略を維持しています。不良債権は国立銀行の規制に従って適切に管理されています(2023年の同時期と比較して0.15パーセントポイント減少)。

ナムA銀行は第1四半期および第2四半期に、市場で多くの重要な成果を上げました。例えば、ムーディーズはナムA銀行の信用格付けを、資産の質(B3)からB2、利益・収益性指標(B2)からB1の2つのカテゴリーで引き上げ、発行体の見通しを「安定」としました。グリーンクレジットの開発は、ナムA銀行が積極的に推進している主要活動の一つであり、パシフィック・リスク・アドバイザーズ(PRA)へのESMS環境・社会リスク管理システムの移管を完了しました。これは、グリーンバンクレベル5達成に向けた柱の実施と完成に向けた重要な足がかりとなりました。

ナム・ア銀行の代表者は次のように述べています。「市場の厳しい状況において、ナム・ア銀行は高い適応力を備えた適切な戦略を実行し、2024年の最初の6か月間に持続可能な成長の勢いを生み出しました。これは、ナム・ア銀行が今年の目標を達成し、ベトナムで最も強力な銀行トップ15に入るという戦略をすぐに実現するための重要な前提でもあります。」

フイン・ヌー

[広告2]

出典: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[写真] ダナン:水は徐々に引く、地元当局は浄化活動に活用](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

コメント (0)