編集者注:

政府は10年以上前に農業保険の試験導入を決定しましたが、自然災害が発生するたびに何千人もの農家が手ぶらで立ち往生し、保険という言葉は彼らにとって未だ馴染みのない言葉となっています。VietNamNetの連載記事「農業保険を農家にとって真の救世主に」は、この問題の解決に新たな視点を提供することを目的としています。

遅くなりましたが、まだやらなければなりません

農業農村開発省のホアン・チュン副大臣によると、嵐3号は20万ヘクタールの稲作地帯を浸水させ、約3兆ドンの被害をもたらしました。5万612ヘクタールの農作物が浸水し、3万8104ヘクタールの果樹が被害を受け、約1兆2500億ドンの被害となりました。数千もの養殖ケージが破損または流失し、当初推定された被害額は最大2兆5000億ドンでした。養鶏農家も約2兆ドンの被害を受けました。

これらは9月18日時点の推定数値です。

農業国であるベトナムでは、自然災害や疫病により、毎年農家はGDPの1.5%に相当する損失を被っています。農家は自らの成果と労働に対する保証を必要としており、農業保険は彼らにとって希望であり「救い」となっています。

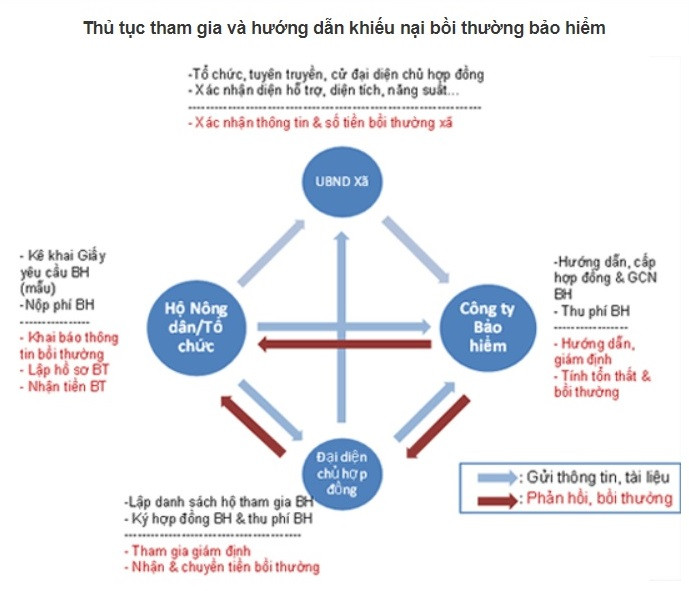

2011年以来、 首相は20の省と市で2011年から2013年にかけて農業保険を試験的に導入する決定第315号を公布した。

上記の政策を実施するため、 政府は農業保険を規制する政令第58/2018号および農業保険支援政策の実施に関する決定第13/2022号を発行した。

政令第58号は、農業保険および農業保険支援政策について非常に包括的な規制を規定し、政治および社会システム全体の参加と企業および銀行の役割を強調しています。

最近では、9月16日にアグリバンク保険会社(ABIC)と農民・農村地域支援センター(ベトナム農民連合)が戦略的協力に関する覚書に署名し、ベトナムにおける農業保険プログラムと持続可能な農村開発の促進に向けた重要な第一歩を踏み出した。

ベトナム農民協会のファム・ティエン・ナム副会長によれば、農村農業は多くの潜在的なリスクを伴う分野であり、最近の嵐第3号の影響がそれを証明しているという。

例えば、クアンニン省ヴァンドンでは、約3,000ヘクタールの水産養殖場が完全に破壊され、被害は極めて甚大でした。

「実際のニーズと比較すると、この協力は遅きに失したかもしれませんが、持続可能で長期的な発展のためには、これを実行しなければなりません。一歩一歩着実に進め、小規模から大規模へと進め、人々が保険を理解し、参加できるよう促進し、最も合理的な保険プランと商品を提供できるよう研究を進めていきます」とファム・ティエン・ナム氏は述べた。

実際、ABIC保険の取締役会長グエン・ティエン・ハイ氏は、農民協会の会員数は2,700万人だが、ABIC保険の顧客基盤は約300万人に過ぎず、非常に控えめな数字だとコメントした。

予備統計によると、嵐3号による顧客の被害総額は約40兆VNDで、保険会社が支払わなければならない金額は約10兆VNDです。

しかし、この数字は損害保険業界全体の一般的な統計であり、農業保険分野の補償水準に関する具体的な統計は現在のところ存在しません。

顧客の95%が農家であるため、ABICは嵐3号による被害を受けた顧客への補償総額が1,500億ドンに上ります。被害総額と比較すると、農業保険への加入率は依然として低く、特にABICは農業保険の導入において最も積極的な保険会社であると考えられています。

Bao Viet Insuranceでは、同社が実施する農業保険プロジェクトに、米作保険、家畜保険、エビ・魚類保険の3つの商品が含まれています。

米作保険の範囲内で、保険期間中に自然災害や害虫、病気・疫病などにより生じた米の収穫量の減少を補償します。

ペット保険は、自然災害や疫病などの直接的な原因によりペットが死亡した場合、または管轄当局の決定により疫病によって滅失した場合に補償されます。

エビ・魚類保険では、関係当局が発表した病気に感染したブラックタイガーエビ、トラ・バサ魚、関係当局が発表した自然災害によるエビ・魚類の大量死および全損を直接の原因として、補償率に応じてエビ・魚類の養殖費用を補償します。

農業保険への加入を義務付ける措置を講じるべきだ。

政令58号は、保険会社と銀行の支援的役割を強調しています。しかし、現実には、銀行は融資保険パッケージを導入しただけで、顧客は銀行で融資パッケージの保険を購入するために費用を支払っているだけです。

万が一、ローン期間中に事故に遭われた場合でも、保険会社がローン返済をサポートします。

国立銀行の通達 39/2016 の第 15 条によれば、顧客が資本を借り入れる際に融資保険を購入するかどうかは、銀行と顧客の双方の自主的な合意に基づくものとします。

銀行専門家は、VietNamNetの取材に対し、保険はリスクと関連しており、家畜、家禽、ペット、農作物はリスクが高いため、誰も保険に加入したくないと語った。

「保険は契約であり、保険会社は顧客にリスク回避策を求める権利を持っています。しかし、農家は気にしません。たとえ保険に加入していても、リスクが発生すると保険会社は補償を拒否する方法を見つけるでしょう。そのため、保険本来の意義は失われています」と彼は述べた。

専門家によると、嵐が来る2~3日前に、保険会社は顧客にテキストメッセージや電話で家畜を安全な場所に移動するよう要請するそうです。しかし、大規模な農場では、数百頭、あるいは数千頭もの豚を安全な場所に迅速に移動させる手段がありません。嵐と洪水で豚が死んだ場合、保険会社は「そうするように言ったのに、実行しなかった」という理由で補償金の支払いを拒否するでしょう。

言うまでもなく、畜舎の衛生、豚のワクチン接種、動物の飼料は明確な原産地のものを使用し、成長促進剤は使用せず、定期的な獣医の検査を受けることなど、これらの規制はどの畜産農家にとっても遵守するのが難しいものです。

専門家によると、銀行が真に農業保険に参入するには、行政措置が必要だ。例えば、企業や農家が銀行から畜産や耕作のための資金を借り入れる際に、農業保険に加入するための優遇金利を規定するなどだ。

「銀行から融資を受ける際には、農業保険への加入を義務付ける規制が必要だ。そうでなければ、自然災害や疫病が発生するたびに、銀行に支援を求めたり、債務免除を求めたりすることになる。一体どうしてこんな状況が続くというのか」と彼は述べた。

財政省によると、政府の決定315号に基づき3年間農業保険を試行した結果、2014年6月20日現在、保険補償額は7,018億ドンとなった。そのうち、水産物が6,695億ドン(95.4%)、米が190億ドン(2.7%)、家畜が133億ドン(1.9%)であった。 3年間で農業保険に加入している農家・団体数は304,017農家・団体です。 保険対象別にみると、稲作保険には236,397の農家・団体が加入している。家畜保険には60,133の農家が加入しており、水産保険には7,487の農家が加入している。 3年間の保険総額は約7兆7,480億ドンで、そのうち米は2兆1,510億ドン、家畜は2兆7,130億ドン以上、水産物は約2兆8,840億ドンとなっている。 |

嵐で何兆ドルも失われた、農業保険はどこへ?

猛烈な嵐の後、ケージの所有者は数千億の負債を負う

[広告2]

出典: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[写真] ルオン・クオン主席、第3軍区の軍隊の伝統的な日の80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

コメント (0)