同時に、世帯代表者、事業代表者、または個人事業主の納税者番号(TIN)の代わりに、その世帯代表者、事業代表者、または個人事業主の個人識別番号も使用されます。

納税者番号(TIN)の代わりに個人識別番号を使用することが確実に実施されるよう、税務局は納税者が知っておくべき基本的な事項についてガイダンスを提供しています。

まず、 2025年7月1日までに納税者識別番号(TIN)が発行されていない納税者については、税務登録の対象となる事業者世帯は、政令第01/2021/ND-CP号および通達第02/2023/TT-BKHĐT号に規定されているとおり、事業登録機関で手続きを完了する必要があります。個人および世帯の代表者は、通達第86/2024/TT-BTC号に規定されているとおり、生産および事業活動を開始する前に税務登録手続きを完了する必要があります。

納税者は、氏名、生年月日、個人識別番号の3つの情報を正確に申告し、それらが国の人口データベース(CSDLQGDC)と一致していることを確認する必要があります。事業世帯および個人は、事業登録機関が事業登録証明書を発行した日から、個人識別番号を納税者番号(MST)として使用できます。

第二に、 2025年7月1日より前に納税者番号(TIN)を取得した納税者について:税務当局は、2025年7月1日より前に発行されたTINを個人識別番号に変換します。この変換にあたり、納税者による行政手続きは一切必要ありません。事業世帯および個人は、7月1日からTINの代わりに個人識別番号を使用できるようになります。

納税登録情報が国民データベースに登録されている個人の情報と一致しない場合、税務当局は納税者番号(TIN)のステータスを「個人識別番号の更新待ち」に更新します。

個人が複数の納税者番号(TIN)を取得している場合、税務当局が納税者の納税データを個人識別番号に基づいて統合できるよう、その個人は発行されたすべてのTINについて個人識別番号情報を更新する必要があります。

納税者は、レベル2の電子識別アカウント(VNEID)を使用して電子納税サービスにログインする際に、過去に発行された納税者番号(TIN)と、各TINに関連付けられた納税義務を検索できます。

第三に、個人識別番号を税務記録にどのように記録するかについてですが、納税者は、納税者番号(TIN)の代わりに個人識別番号を使用するようになった後は、納税申告書、納税書類、請求書、個人所得税源泉徴収記録、その他TINの記載が必要な書類や記録の「TIN」欄に個人識別番号を記入します。

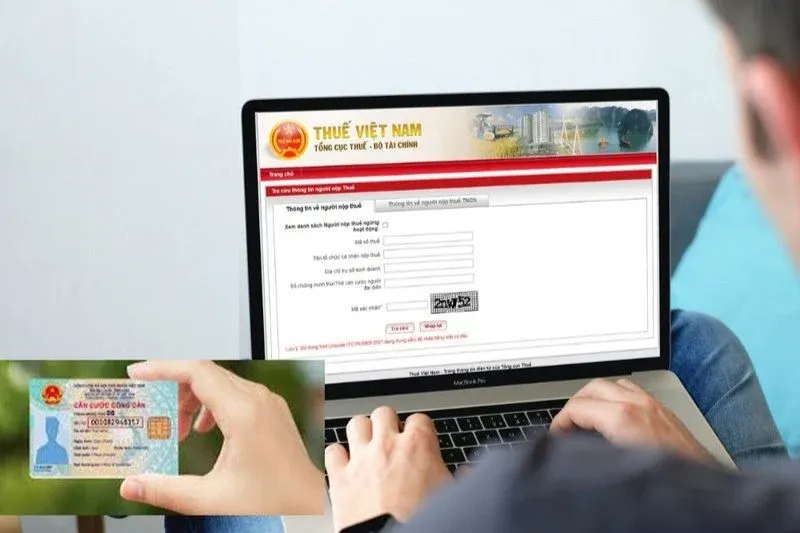

納税者は、以下のいずれかの方法で、納税者登録情報が国家納税者データベースと一致するかどうかを確認できます。税務署のウェブサイト(https://www.gdt.gov.vn)で確認する、税務署の電子納税ウェブサイト(thuedientu.gdt.gov.vn)で確認する、icanhanまたはeTaxMobileアプリケーションを介して個人の電子納税取引アカウントを確認する(個人が税務当局から電子納税取引アカウントを付与されている場合)、または直接管理する税務当局もしくは居住地の税務当局に連絡して支援を求める。

出典: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

コメント (0)