個人所得税法の改正案によると、医療費と教育費は税金を計算する前に控除されることになる - 写真:QUANG DINH

家族控除額(GTGC)に加え、累進課税制度は個人所得税(PIT)の納税額を規制する上で重要な要素であるため、これをどのように修正するかは納税者と専門家にとって非常に関心の高い事項です。

税率区分を拡大するが、あまり拡大しない

財務省は法案草案において、累進税率を現行の7段階から5段階に2つの選択肢に改正し、同時に段階間の格差を拡大することを提案した。 財務省によると、段階数を縮小することで、税務管理と徴収が簡素化され、納税申告が円滑になり、世界的な税制改革の潮流にも沿うものとなる。

現在の累進税率は7段階に分かれており、段階間の課税所得の格差が大きすぎるため、下位の税率レベルでは税制が急激に強化されています。例えば、課税所得が1,000万VNDを超える場合はレベル2に該当し、税率は15%です。課税所得が1,800万VNDを超える場合はレベル4に該当し、税率は20%、3,200万VNDを超える場合はレベル5に該当し、税率は25%です。

法案草案で提案されているオプション1では、最初の3段階における規制水準は緩和されますが、課税所得が5,000万VNDを超える者に対する規制水準はほぼ変更されません。オプション2では、課税所得が5,000万VNDを超える者に対する税額がさらに軽減されます。

財務省はまた、生活実態や社会経済発展の要請に応じて柔軟かつ積極的に調整できるよう、政府に対しGTGCの水準を規制するよう提案した。特に、財務省は、納税者本人、および納税者の扶養親族である両親、配偶者、および子供の医療費、教育費、訓練費を、税額計算前に所得から控除することを提案した。

個人所得税代替法案の起草委員会メンバーであるトゥオイ・チェ氏は、各国の社会経済状況と税制の方向性に応じて課税所得とそれに応じた税率が決定されると述べた。ほとんどの国では税率区分の数は5段階から13段階までで、特にシンガポールは税率区分の数が最も多く、13段階となっている。

税率区分の削減とVAT税率の引き上げにより、納税者は納税額を削減できます。例えば、課税所得が月額1,000万ドンの個人は月額25万ドンの減税を受けられます。課税所得が月額3,000万ドンの個人は月額85万ドンの減税を受けられます。

「課税所得とは、納税者本人、扶養家族(いる場合)、保険料などのVATを控除した後の所得と理解されます。財務省が提案した重要な内容は、税金を計算する前に医療費と教育費を控除することです」と財務省の代表者は説明した。

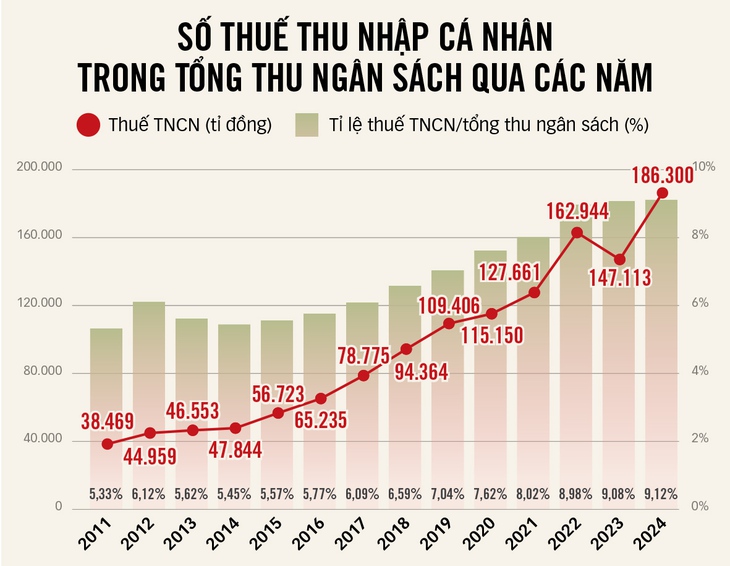

出典:財務省 - データ:Le Thanh - グラフィック:TAN DAT

ベトナムは高税率の国のグループに属しています。

デロイトベトナムの税務アドバイザリーサービス部門副部長のヴー・トゥ・ハ氏は、ベトナムの累進税率と課税所得について、「ベトナムは東南アジア地域と比較して個人所得税率が高い国のグループに属している」と述べた。

具体的には、ベトナムの最高税率は35%で、タイやフィリピンと同等です。一方、シンガポールの最高税率は24%、マレーシアとミャンマーは30%です。

一方、各税率区分における課税所得は、地域平均と比較して極めて低く、15年以上にわたってこの水準を維持しています。個人所得税法案の公布・適用は2026年(個人所得税法の適用開始から2007年から17年経過後)とされており、個人の賃金・給与所得や消費者物価指数の上昇と相まって、課税所得水準は時代遅れであり、労働力を支えるにはあまり役に立たないことがわかります。

「公平性を確保するため、課税対象額と税率の差を合理的に調整するよう税制を再設計する必要があります。これにより、『ステップアップ』と呼ばれる、所得がわずかに増加しただけで、納税者が税率の差が大きい上位の税率区分に移行し、同程度の所得水準の人々の間で不公平が生じる状況を抑制することができます」とハ氏は述べた。

ハ氏によれば、税率区分を引き下げることで、低所得者層、特に最初の3階層の納税者(主に基本的な生活ニーズを満たすのに十分な収入がある個人)の税負担が大幅に軽減されるという。

ミン・ダン・クアン法律事務所所長のトラン・ソア弁護士によると、最高税率である35%は廃止されるべきであり、高い技術力と優れた経営能力を持つ納税者が、より多くの収入を得るために懸命に働き、生産・事業を行うよう奨励すべきである。同時に、累進税率はより「オープン」な方向に改善されるべきであり、5%、10%、20%、30%の4つの税率に限定されるべきである。

同時に、残りの税率も拡大し、具体的には、課税所得が2,000万VNDまでの場合は5%、2,000万VNDから4,000万VNDまでは10%、4,000万VNDから8,000万VNDまでは20%の税率を適用する。8,000万VNDを超える課税所得には30%の税率を適用する。

「この調整は、地域諸国との整合性を保ち、納税者の負担を軽減し、納税者が高収入で創造的に働き、合法的に富を築くことを奨励し、同時に高い資格とスキルを持つ外国人専門家をベトナムに呼び込むことを目的としている」とソア氏は述べた。

適用したらすぐに古くなることのないようにしてください。

個人所得税法の施行以来、個人所得税率は2度引き上げられましたが、個人所得税収は年々増加しています。そのため、Xoa氏によると、納税者の個人所得税率は月額1,550万ドンでは依然として低すぎるため、月額1,800万~2,000万ドンに引き上げるべきです。

「今回の調整は過去のものではなく、将来に向けたものであるため、申請が時代遅れになる状況を避けるために、GTGCレベルを引き上げる必要がある」とXoa氏は示唆した。またXoa氏によると、近年、企業は法人所得税の免除・減税、優遇税率、納税猶予など、多くの優遇政策を享受しており、最近では決議198号に基づき、新たに設立された中小企業は最初の3年間は法人所得税が免除される。

当局はまた、年間総収入が30億ドン以下の企業には15%の優遇税率を適用し、30億ドン以上500億ドン以下の企業には17%の優遇税率を適用することを提案している。「したがって、給与所得者を奨励し、現在の時期の困難を克服するのを助ける政策が必要だ」とソア氏は述べた。

多くの必需品の価格が上昇する一方で、家族控除は徐々に調整されている - 写真:TTD

* グエン・クアン・フアン代表(ホーチミン):

新しい課税開始点を直ちに適用する

2020年以降、GTGCの水準は維持されていますが、多くの生活必需品やサービスは過去5年間で価格が急騰し、中には所得を上回る上昇率を記録したものもあります。さらに、過去5年間で国民の平均所得も増加しています。2024年7月1日からは、基本給が30%引き上げられるよう調整され、地域別最低賃金も年々上昇しています。

最近、多くの国会議員や有権者から、GTGC水準を現実に合わせて早急に調整するよう求める声が上がっています。したがって、GTGC水準の早期調整は喫緊の課題であり、直ちに実施する必要があります。

しかし、現実と比較すると、このGTGC水準の調整は遅く、要件を満たしていません。さらに、財政省は2つの選択肢を提示し、2026年度からGTGC水準を適用することを提案していますが、これは適切ではありません。国会常任委員会に承認を求めたとしても、2025年度の個人所得税決算期までにはまだ数ヶ月かかるからです。

したがって、2026年度まで待つのではなく、2025年度から適用すべきです。そうすると、納税者の待ち時間が長くなります。財務省は、各年度の社会経済状況に応じて政府がVAT率を定めることを提案する個人所得税法案について、意見を募集しています。

この提案は完全に適切であり、各時期の国の社会経済発展の現実と要件に合わせて柔軟性と積極的な調整を保証します。

もう一つの内容として、財務省は個人所得税の税率表のレベル数を7段階から5段階に減らし、各段階の所得範囲を広げ、課税所得が月額1,000万ドンで税率が5%となるようにすることを提案した。

現行法と比較すると、開始基準額は高くなっていますが、依然として低く、特に大都市圏の人々の所得水準を考えると、実生活に見合っていないと言えます。したがって、開始基準額を適切に引き上げるための研究を継続するとともに、各段階における所得水準の範囲をより高い水準に拡大することを検討する必要があると考えています。

* 代表 HOANG VAN CUONG (ハノイ):

実際の費用を加算して税金を控除する

原則として、個人所得税は予算の収入を生み出す手段であるだけでなく、国家が所得を公平な方向に規制する方法でもあります。

つまり、より多く持っている人はより多くを支払い、より少なく持っている人はより少なく支払うということです。しかし、公平を期すためには、まず正しく計算する必要があります。一方、地域間の生活水準、特に大都市や都市部と他の地域とでは、生活水準に大きな差があります。

大都市では、家賃、医療費、教育費、その他の生活費などが、地方や山間部に比べて何倍も高くなります。

しかし、大都市圏の住民と山間部の住民の最低賃金水準が依然として同じであることは不合理です。そのため、最低賃金水準を決定するには、毎年調整される地域別最低賃金に依拠する必要があります。

納税者本人は地域最低賃金の4倍、扶養家族1人につき2倍の控除を受けることが可能となり、生活費の高い地域で働く人はより多くの所得税控除を受けられることになります。

この税制が導入されれば、より実生活に即した税制となり、国民の不必要な負担が軽減されるでしょう。さらに、財務省が審議中の法案では、税率を7段階から5段階に引き下げ、段階間の格差を拡大することが提案されており、これは適切です。

しかし、一貫性を確保し、高所得者はより高い税金を支払うべきであるという原則をより明確に示すためには、さらなる研究が必要です。

これに併せて、教育費、医療費、保険費、住宅ローン利息など、税金を計算する際に控除対象となる実際の費用も加える必要があります。これらは社会保障や人々の生活の質に直接関係する費用です。

控除を認めれば、税負担が軽減されるだけでなく、政府も重点を置いている教育と医療への支出も促進されるでしょう。さらに、VAT税率の調整は、物価指数(CPI)が20%上昇するまで待つべきではありません。

実際には、消費者物価指数(CPI)は752品目の平均で算出されますが、労働者が主に支出するのは数十の必需品です。そのため、この計算方法は遅延しやすく、時代遅れになることもあります。

むしろ、控除額を調整するための定期的なメカニズム(例えば2年ごとの見直し)を設け、税制が常に実情に即したものとなるようにすべきである。同時に、政府には、各時代の状況や社会経済の発展に柔軟かつ適合性を確保するために調整を行う権限が与えられるべきである。

出典: https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

![[写真] ベトナムとセネガルの省庁、支部、地方自治体間の協力協定の調印](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

コメント (0)