ベトナムの株式市場は10月8日にFTSEラッセルによってフロンティア新興市場に格上げされる見通しであり、第3四半期の好調な事業実績と世界的な金融政策の緩和により、資本フローが戻る機会が開かれ、より持続可能な回復の基盤が築かれています。

資本流入を待って蓄積する

ドラゴンキャピタル証券会社(VDSC)の2025年10月レポートによると、9月の市場全体の流動性は30%以上減少し、年初からの好調な成長期を経て投資家の「様子見」ムードを反映しています。しかし、FTSEラッセルがベトナム株式市場を格上げしたことを受け、市場はバリュエーションの調整過程にあり、ポジティブなシグナルを待っているため、VDSCはこの動きを前向きで健全なものと評価しています。

専門家は、ベトナム市場がここ数年で最高の状態にあると考えています。KAFI証券業界分析ディレクターのフイン・アン・フイ氏は、「ベトナムのマクロ経済は際立った回復力を示しており、GDPは地域でも上位グループにとどまり、インフレは抑制され、国内消費は明確に回復しています。これは、外国資本の流入が早期に回復するための重要な基盤となります」と述べています。

OCBS証券分析のシニアディレクター、トラン・タイ・ビン氏も同様の見解を示し、公共投資とインフラ整備が引き続き主な支えとなる一方で、電子機器、繊維、国際観光輸出の力強い成長により、ベトナムの2025年のGDPは7~8%に達する可能性があると述べた。

一方、VDSCは、VN指数が1,489~1,758ポイントの範囲で推移していると評価しました。これは目標PER13.3~14.7倍に相当し、過去10年間の平均と比較して魅力的な水準です。同時に、株式と10年国債の利回り差はわずか2.9%で、過去5年間の平均を下回っており、株式のバリュエーションが中期的なキャッシュフローにとって魅力的な領域に入っていることを示しています。

国際通貨基金(IMF)のベトナム、カンボジア、ラオス首席代表であるヨッヘン・シュミットマン博士も、過去1年間のベトナムの改革のペースに対する印象を述べた。2025年の最初の9ヶ月間の経済成長率は7.8%に達し、これも2011年以来の最高水準となった。この勢いは、関税にもかかわらず製造業(輸出部門)の力強い成長、高水準を維持した外国直接投資(FDI)による資本流入、内需の回復、観光業、そして行政改革への公共支出の増加など、多様な要因に支えられている。

さらに、金融政策と財政政策も成長を支えています。具体的には、ベトナム国家銀行(SBV)は比較的適切な金利を維持しており、今年の信用の伸びは18~20%に達すると見込まれています。さらに、省庁統合、地方自治体の規模縮小、省数の削減、そして公務員10万人削減目標といった政府の制度改革も高く評価されています。

世界情勢も好ましい状況を生み出しています。具体的には、FRB(連邦準備制度理事会)は10月にさらに25ベーシスポイントの利下げを継続し、年末までにはさらに積極的な利下げを行う見込みです。米ドル安と米国債利回りの低下に伴い、国際投資ファンドはより安定した新興国市場への資金シフトを進めており、その中でベトナムは黒字の貿易収支と明確な格上げプロセスによって際立っています。

フイ氏は、市場は爆発前に必要な蓄積である圧縮状態にあるとし、FTSEラッセルによる市場アップグレード発表後にVN指数が1,700ポイントを超える可能性が最も高い(50%)と強調した。

機会の差別化 - ポートフォリオ選択の時間

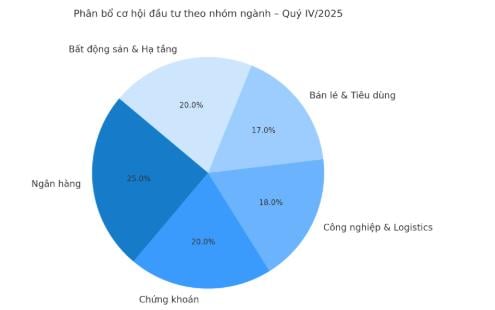

上記の要因を受けて、スマートマネーは明確な見通しと堅実なファンダメンタルズを持つ業界グループを優先し、投資の方向転換を始めています。VDSCのレポートによると、22の業界グループのうち18の業界グループが第3四半期の利益で2桁成長を達成しました。住宅不動産(+424%)、肥料・港湾(+90~300%)、そして鉄鋼・小売業が牽引役となり、これらの業界は停滞期を経て力強い回復力を示しています。

「市場は大きく差別化されており、今は拡大ではなく淘汰の時期です。したがって、投資家は財務上の優位性と実質的な利益成長を誇る有力企業に注力すべきです」と、OCBSのトラン・タイ・ビン氏は指摘した。

短期的には、銀行は低金利と信用需要の着実な伸びの恩恵を受けて引き続き重要な役割を果たし、一方、証券グループは市場がアップグレードされマージンが拡大すれば直接的に利益を得ることになる。

さらに、工業、物流、輸出製造業、特に米国と欧州からの受注を抱える企業は、国際貿易の冷え込みと輸送コストの低下により、成長の勢いを維持すると予測されています。小売・消費財セクターも、国内購買力の向上と原材料価格の低下により明るい兆しを見せており、第4四半期の利益率拡大に貢献しています。

フイン・アン・フイ氏(KAFI)は、現在の投資戦略は柔軟でありながら規律あるものだと提言しています。「投資家は、積極的な再構築のために、適正な価格で投資を行い、現金比率を20~30%に維持する必要があります。証拠金はコントロールされた水準で運用し、安定したキャッシュフローを持つ優良株を優先します。今は引き出す時ではなく、積み増す時です。」

HSBCは、ベトナム市場の格上げ後、FTSEアジア指数の約0.6%、FTSE新興国市場指数の約0.5%を占め、パッシブファンドから約15億ドルの資金流入が見込まれると推計しています。より楽観的なシナリオでは、パッシブファンドからの資金流入は30億ドル、アクティブファンドからの資金流入は19~74億ドルに達する可能性があります。

BSCリサーチは、ベトナムが世界のETFやオープンエンド型ファンド、特にFTSEエマージング・マーケット・オールキャップ指数を参照するファンドから7億6,000万ドルから13億4,000万ドルの純資金を引き付ける可能性があると予測しています。新たな資金流入は、時価総額、流動性、そして重要な点として、外資の「余裕」という基準を満たす株式に集中するでしょう。

しかし、移行プロセスには時間がかかるため、外国資本がすぐに流入するわけではないことに投資家は留意すべきです。FTSEラッセルによると、ベトナムをフロンティア市場から第二新興市場に格上げする発表は、2026年9月21日に正式に発効しますが、2026年3月に中間レビューが行われ、グローバルブローカーのアクセス促進が十分に進んでいるかどうかが判断されます。したがって、格上げは複数の段階に分けて実施され、実施計画の詳細は2026年3月の発表で発表される予定です。

VDSCとOCBSのベースケースシナリオによると、VN指数は10月に1,600~1,750ポイントの変動幅を維持し、ベトナムの格上げ後には1,700ポイントを超える確率が50%とされています。専門家は、安定したマクロ環境、企業収益の改善、そして新サイクルにおける外資の早期回帰により、ベトナム株式市場の長期見通しは引き続き堅調であるとの見解で一致しています。

出典: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[写真] ルオン・クオン国家主席、ラオス建国記念日50周年記念式典に出席](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[インフォグラフィック] ベトナムの株式市場の取引口座数が1100万口座を突破](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

コメント (0)