株価は過熱期を経て調整へ - 写真:QUANG DINH

VN指数が下落、株式取引量も急減

売り圧力が高まり、11月6日(日)の取引終了時点で、VN指数は12ポイント以上下落し、1,642.6ポイントまで下落しました。フロア全体では、値下がり銘柄数が370銘柄を超え、値上がり銘柄数を大幅に上回りました。

最近、ベトナムの株式市場の地位がフロンティアから第二新興国に引き上げられることが検討されているというニュースのおかげで、この指数は当初の興奮期に1,800ポイントの閾値に近づいた。

しかし、成長の勢いは急速に鈍化し、急激に反転しました。前四半期のGDP成長率が8.23%に達したこと、ベトナムが米国と相互税制枠組み協定を締結したこと、米中貿易摩擦の緩和、そして米連邦準備制度理事会(FRB)が追加利下げに踏み切ったことなど、多くのマクロ要因がプラスに作用したにもかかわらず、経済は依然として低迷を続けています。

注目すべきは、VN指数が下落しただけでなく、市場の流動性も弱まったことです。

11月6日の本日の取引セッションでは、主要3取引所における約20兆3,000億ドン(約2兆3,000億ドン)の約1 ...

個人投資家は苦戦中、「ボス」はどうしているのでしょうか?

株式市場が過熱局面を経て短期的に反転している状況において、金融管理専門家(FIDT)のフイン・ホアン・フォン氏は、多くのオープンエンド型ファンド(いわゆる「サメ」が運用)のパフォーマンスはそれほど良好ではないと指摘した。しかし、このような激しい差別化の局面では、ほとんどの個人投資家が市場を上回るパフォーマンスを上げることは難しいだろう。

ホアン・フォン氏は、「投機筋の上昇に乗じて利益を得る人は多くなく、タイミングを逃したり、規律を欠いたりして損失を被る人さえいる。一方で、ファンドは依然として2桁の利益を維持しており、リスクは大幅に低い」と強調した。

2025 年の市場は多くの投機性の高い銘柄によって牽引されているため、オープンエンド型ファンドが、より長いサイクルにわたって投資効率を維持するために防御的なポートフォリオを維持するのは合理的です。

Fmarketプラットフォームのデータによれば、株式については、安定したキャッシュフローと魅力的な評価を有する銀行、建設資材、小売業など3つの主要産業グループ(9-2025年)にファンドが依然として大きな割合を維持している。

具体的には、24のファンドがMBB( MBBank )銘柄を保有し、21のファンドがCTG(Vietinbank)、19のファンドがTCB(Techcombank)を保有しており、これらはボラティリティの高い時期のリスク管理を支援する「サポート」の役割を果たしています。建設資材グループでは、HPG(Hoa Phat Steel)が24のファンドのポートフォリオに含まれています。一方、MWG(Mobile World)は小売銘柄で、23のファンドが保有しています。

専門家のフイン・ホアン・フォン氏は、投機的なキャッシュフローの急増により、短期的なパフォーマンスがオープンエンド型ファンドの長期的な運用能力を反映していないと述べた。しかし、市場を刷新し、投機的なキャッシュフローを浄化し、次の成長サイクルの基盤を築くためには、調整が必要だ。

「調整後、適切なタイミングでポートフォリオを再構築する方法を知っているファンドは、次の回復期に優れたパフォーマンスを達成することが多い」とフォン氏は述べた。

急激な市場調整は株式ファンドの短期的なパフォーマンスに多少の影響を与えました。しかしながら、過去3ヶ月間(2025年10月末まで)では、多くのファンドが依然としてVNインデックスをアウトパフォームしました。

Fmarketによると、成長を牽引したファンドグループは、UVEEF(+15%)、BVFED(+13%)、MAGEF(+12.6%)、VINACAPITAL-VEOF(+10.5%)、VCBF-BCF(+10.4%)であり、VN-Indexはわずか9.2%の上昇にとどまった。年初来、多くのファンドが20%以上の上昇を記録している。

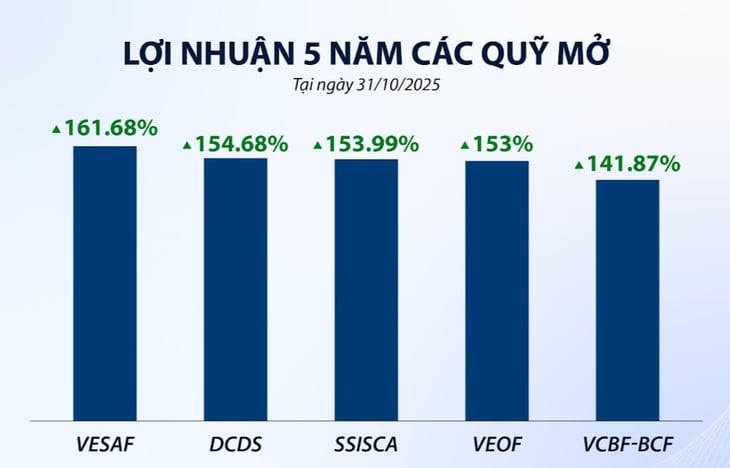

2020年から2025年までの統計によると、ベトナムのオープンエンド型株式ファンドのほとんどがVN指数を50%以上アウトパフォームしており、持続的な成果を生み出すための一貫性と明確な戦略を示しています。特に、Fmarketで上位にランクインしているオープンエンド型株式ファンドは、依然として年間約20.4%の複利リターンをもたらしています。

専門家が運用するファンドが目覚ましい長期利益を記録 - 出典:Fmarket

多くの株は依然として大きな成長の可能性を秘めています。

株式市場の短期的な変動がある一方で、ベトナムの経済状況は依然として多くの明確な改善の兆候を示しており、持続的な回復への期待を支える確固たる基盤を築いている。

ヴィナキャピタルのグエン・ホアイ・トゥ副社長は、急騰した13銘柄を除外すると、12ヶ月後、つまり来年の予想PER(株価と予想利益の比率)は約10.5倍にとどまると述べた。一方で、企業利益は依然として約16%増加する見込みだ。

投資ファンドの専門家によると、これは「多くの銘柄がまだ潜在能力をフルに発揮しておらず、2026年こそ投資のチャンスとなる」ことを示している。上場企業の利益は今年約23%増加し、2026年から2027年にかけて年率16%の成長率を維持すると予想されている。

2025年初頭以降、外国人投資家は75兆ドン以上を売却し、VN指数における外国人保有比率は15.5%に低下しました。しかし、アナリストは、FRBが金利を引き下げ、ベトナムの証券が市場化されれば、外国資本はすぐに戻ってくると考えています。

専門家は、為替レートの圧力により金利リスクが再び高まる可能性があると指摘しています。しかし、長期的には、堅実な基盤と適正なバリュエーションを持つ銘柄を選択することが、今日の投資家にとって依然として最適な方向性であると考えられています。

出典: https://tuoitre.vn/tien-vao-chung-khoan-suy-giam-ca-nhan-than-trong-ca-map-co-dang-san-co-hoi-dau-tu-20251106183133101.htm

![[写真] ファム・ミン・チン首相が国際半導体製造協会(SEMI)の代表団を歓迎](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

コメント (0)