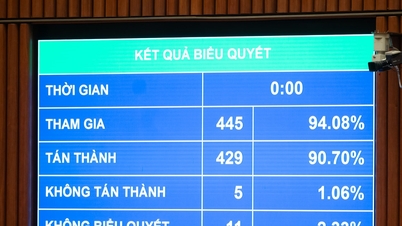

នាព្រឹកថ្ងៃទី១០ ខែធ្នូ រដ្ឋសភា បានបោះឆ្នោតអនុម័តលើវិសោធនកម្មច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដោយមានសំឡេងគាំទ្រចំនួន ៤៣៨ លើ ៤៤៣ តំណាងរាស្រ្តបានបោះឆ្នោតគាំទ្រ (៩២,៦% នៃចំនួនតំណាងរាស្ត្រសរុប)។ ច្បាប់នេះមាន 4 ជំពូក និង 30 មាត្រា ហើយនឹងចូលជាធរមានចាប់ពីថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2026។

ក្នុងច្បាប់ដែលទើបអនុម័តថ្មីៗនេះ រដ្ឋសភាបានបញ្ចប់ខ្លឹមសារទាក់ទងនឹងការយកពន្ធលើប្រាក់ចំណូលពីការផ្ទេរមាស។

រដ្ឋាភិបាល កំណត់កម្រិតពន្ធសម្រាប់ដុំមាស ពេលវេលានៃការប្រមូលពន្ធ និងការកែសម្រួលអត្រាពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើការផ្ទេរដុំមាស ស្របតាមផែនទីបង្ហាញផ្លូវនៃការគ្រប់គ្រងទីផ្សារមាស។

សម័យប្រជុំរដ្ឋសភា នាព្រឹកថ្ងៃទី១០ ខែធ្នូ (រូបថត៖ Hong Phong)។

ប្រការ 1 នៃមាត្រា 7 នៃបទប្បញ្ញត្តិស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើប្រាក់ចំណូលអាជីវកម្មចែងថា "បុគ្គលនិវាសនជនដែលចូលរួមក្នុងសកម្មភាពផលិតកម្មនិងអាជីវកម្មដែលមានប្រាក់ចំណូលប្រចាំឆ្នាំ 500 លានដុងឬតិចជាងនេះមិនតម្រូវឱ្យបង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនទេ" ។

រដ្ឋាភិបាលកំពុងដាក់ជូនគណៈកម្មាធិការអចិន្ត្រៃយ៍នៃរដ្ឋសភានូវសំណើកែសម្រួលកម្រិតប្រាក់ចំណូលលើកលែងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនឱ្យសមស្របទៅនឹងស្ថានភាព សេដ្ឋកិច្ចសង្គម ក្នុងសម័យកាលនីមួយៗ។

ចំនួននេះតំណាងឱ្យការកើនឡើងចំនួន ៣០០លានដុង បើធៀបនឹងបទប្បញ្ញត្តិបច្ចុប្បន្ន។

ពន្យល់ខ្លឹមសារនេះមុននេះ រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ លោក Nguyen Van Thang បានមានប្រសាសន៍ថា រដ្ឋាភិបាលបានបន្ថែមមូលដ្ឋានដើម្បីកំណត់កម្រិតចំណូលមិនជាប់ពន្ធចំនួន ៥០០ លានដុងក្នុងមួយឆ្នាំ ដោយធានាថាកម្រិតមិនជាប់ពន្ធនេះគឺសមស្រប មិនបំផ្លាញជីវភាពគ្រួសារ អាជីវកម្មខ្នាតតូច និងបុគ្គល ព្រមទាំងធានាបាននូវបញ្ហាជីវភាព និងសន្តិសុខសង្គម។

ទន្ទឹមនឹងនេះ បទប្បញ្ញត្តិនេះក៏ធានាបាននូវភាពយុត្តិធម៌ក្នុងការបង់ពន្ធ និងមិនប៉ះពាល់ដល់ ឬរារាំងការបំប្លែងអាជីវកម្មគ្រួសារដែលមានសិទ្ធិទៅជាសហគ្រាស។

ទាក់ទងនឹងបទប្បញ្ញត្តិស្តីពីការកាត់ប្រាក់ផ្ទាល់ខ្លួន ច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានធ្វើវិសោធនកម្មបានចែងយ៉ាងច្បាស់ថា "ការកាត់សម្រាប់អ្នកជាប់ពន្ធគឺ 15.5 លានដុង/ខែ (186 លានដុង/ឆ្នាំ)" និង "ការកាត់សម្រាប់អ្នកនៅក្នុងបន្ទុកម្នាក់ៗគឺ 6.2 លានដុង/ខែ" ។

ដោយផ្អែកលើការប្រែប្រួលនៃតម្លៃ និងប្រាក់ចំណូល រដ្ឋាភិបាលដាក់ជូនគណៈកម្មាធិការអចិន្ត្រៃយ៍នៃបទប្បញ្ញត្តិនៃរដ្ឋសភាអំពីកម្រិតសមរម្យនៃការកាត់ប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួនស្របតាមស្ថានភាពសេដ្ឋកិច្ចសង្គមក្នុងសម័យកាលនីមួយៗ។

ការកំណត់ប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួនសម្រាប់អ្នកនៅក្នុងបន្ទុកគឺអនុវត្តតាមគោលការណ៍ដែលអ្នកនៅក្នុងបន្ទុកម្នាក់ៗអាចទាមទារជាការកាត់តែម្តងប៉ុណ្ណោះដោយអ្នកជាប់ពន្ធម្នាក់។

អ្នកនៅក្នុងបន្ទុកគឺជាបុគ្គលដែលអ្នកជាប់ពន្ធទទួលខុសត្រូវក្នុងការជួយឧបត្ថម្ភ រួមមានៈ កូនអនីតិជន។ កុមារដែលពិការ ពិការ ឬមិនអាចធ្វើការបាន;

អ្នកនៅក្នុងបន្ទុកផ្សេងទៀត គឺជាបុគ្គលដែលមិនមានប្រាក់ចំណូល ឬមានប្រាក់ចំណូលលើសពីកម្រិតដែលកំណត់ដោយរដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ រួមទាំងកុមារពេញវ័យដែលកំពុងសិក្សានៅសាកលវិទ្យាល័យ មហាវិទ្យាល័យ វិទ្យាល័យ វិជ្ជាជីវៈ ឬការបណ្តុះបណ្តាលវិជ្ជាជីវៈ។ ប្តីប្រពន្ធដែលមិនអាចធ្វើការបាន; ឪពុកម្តាយដែលមានអាយុលើសពីការងារឬមិនអាចធ្វើការ; អ្នកផ្សេងទៀតដែលគ្មានការគាំទ្រដែលអ្នកជាប់ពន្ធត្រូវតែគាំទ្រដោយផ្ទាល់។

រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ លោក Nguyen Van Thang (រូបថត៖ Hong Phong)

ទាក់ទងនឹងបទប្បញ្ញត្តិស្តីពីអត្រាពន្ធរីកចម្រើន ច្បាប់បានកែសម្រួលតង្កៀបពន្ធចំនួនពីរក្នុងតារាងពន្ធដារ ដោយកាត់បន្ថយអត្រាពន្ធពី 15% (នៅតង្កៀប 2) មក 10% និងអត្រាពន្ធពី 25% (នៅតង្កៀបទី 3) មក 20% ។

យោងតាមរដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ ជាមួយនឹងតារាងពន្ធថ្មីនេះ បុគ្គលទាំងអស់ដែលកំពុងបង់ពន្ធគ្រប់កម្រិតទាំងអស់នឹងត្រូវកាត់បន្ថយកាតព្វកិច្ចពន្ធរបស់ខ្លួនបើធៀបនឹងតារាងពន្ធបច្ចុប្បន្ន។ លើសពីនេះ តារាងពន្ធថ្មីក៏បានយកឈ្នះលើការកើនឡើងភ្លាមៗក្នុងកម្រិតមួយចំនួន ដោយធានាបាននូវកាលវិភាគពន្ធដែលសមហេតុផលជាង។

នៅព្រឹកថ្ងៃដដែល ប្រតិភូរដ្ឋសភាចំនួន ៤៣៧ ក្នុងចំណោម ៤៤៨ មានវត្តមាន (៩២.៣៩% នៃចំនួនប្រតិភូរដ្ឋសភាសរុប) បានបោះឆ្នោតអនុម័តច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ។

ប្រភព៖ https://dantri.com.vn/thoi-su/quoc-hoi-chot-nang-muc-giam-tru-danh-thue-kinh-doanh-vang-mieng-tu-2026-20251210083812864.htm

![[រូបថត] ទេសភាពដ៏ស្រស់បំព្រងនៃព្រៃ maple នៅខេត្ត Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[រូបថត] រុករកនាវាចម្បាំង USS Robert Smalls របស់កងទ័ពជើងទឹកសហរដ្ឋអាមេរិក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[វីដេអូ] រដ្ឋសភាអនុម័តច្បាប់សន្តិសុខតាមអ៊ីនធឺណិត ដោយមានប្រតិភូ ៩១.៧៥% បោះឆ្នោតគាំទ្រ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765354445335_1-1521-png.webp)

![[វីដេអូ] រដ្ឋសភាអនុម័តច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនដែលបានធ្វើវិសោធនកម្មជាមួយនឹងការផ្លាស់ប្តូរជាច្រើនចំពោះអត្រាពន្ធ និងការកាត់គ្រួសារ។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765353535343_2-2763-png.webp)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)