ដូច្នេះ ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំ ២០២៥ បរិមាណនៃមូលបត្របំណុលធនាគារដែលបានចេញបានកើនឡើងយ៉ាងខ្លាំង ដែលមានចំនួន ៧៣% នៃបរិមាណសរុបនៃមូលបត្របំណុលសាជីវកម្ម។

ក្រុមធនាគារបានចេញប្រាក់ចំនួន ៣១៣,២ ពាន់ពាន់លានដុង។

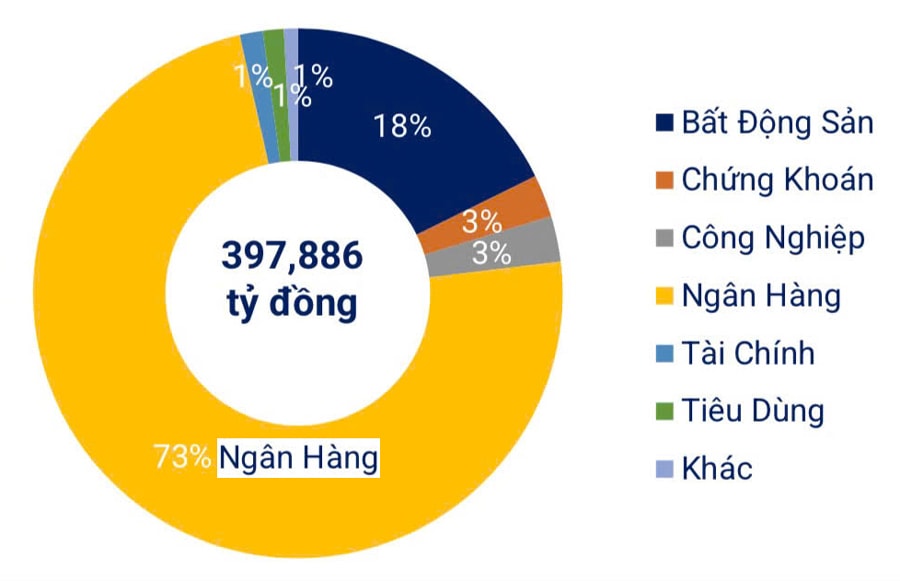

យោងតាមសមាគមទីផ្សារមូលបត្រវៀតណាម ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំ ២០២៥ តម្លៃសរុបនៃការចេញមូលបត្របំណុលសាជីវកម្ម (រួមទាំងការផ្តល់ជូនទាំងឯកជន និងសាធារណៈ) បានឈានដល់ប្រមាណ ៤៣០,៨ ពាន់ពាន់លានដុង ដែលកើនឡើង ៣៥% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ក្នុងចំណោមនេះ វិស័យធនាគារបានគ្របដណ្ដប់ដោយទឹកប្រាក់ ៣១៣,២ ពាន់ពាន់លានដុង ដែលស្មើនឹង ៧៣% នៃការចេញសរុប ដែលកើនឡើង ៣៨% ពីមួយឆ្នាំទៅមួយឆ្នាំ។

គ្រាន់តែនៅក្នុងត្រីមាសទីបីតែមួយ ទីផ្សារបានឃើញការចេញមូលបត្របំណុលសាជីវកម្មចំនួន 155 រួមទាំងការចេញក្នុងស្រុកចំនួន 154 ដែលមានតម្លៃសរុប 156,100 ពាន់លានដុង និងការចេញអន្តរជាតិមួយដោយធនាគារពាណិជ្ជកម្មវៀតណាម ( VPBank ) ដែលមានតម្លៃ 300 លានដុល្លារអាមេរិក។

ក្នុងចំណោមធនាគារដែលបានចេញមូលបត្របំណុល ធនាគារ Military Commercial Joint Stock Bank (MBBank) បានរៃអង្គាសប្រាក់បានច្រើនជាងគេ ដោយមានទឹកប្រាក់ចំនួន ៦.០០០ ពាន់លានដុង បន្ទាប់មកគឺធនាគារ Loc Phat Commercial Joint Stock Bank (LPBank) ធនាគារ Asia Commercial Bank ( ACB ) និងធនាគារ Ho Chi Minh City Development Commercial Joint Stock Bank (HDBank)។ អ្នកតំណាងមកពីធនាគារទាំងនេះបានលើកឡើងពីតម្រូវការក្នុងការបន្ថែមដើមទុនរយៈពេលមធ្យម និងរយៈពេលវែង ដោយសារមូលបត្របំណុលធនាគារទាំងអស់មានកាលកំណត់លើសពី ៣ ឆ្នាំ។

ដូច្នេះ បន្ទាប់ពីការធ្លាក់ចុះពីរខែជាប់ៗគ្នា ការចេញមូលបត្របំណុលដោយធនាគារបានងើបឡើងវិញនៅក្នុងខែកញ្ញា ដោយឈានដល់ជិត ៤០,៧ ពាន់ពាន់លានដុង កើនឡើង ១៩,៧% បើប្រៀបធៀបទៅនឹងខែសីហា។ ការចេញមូលបត្របំណុលទាំងអស់នេះគឺតាមរយៈការដាក់លក់ឯកជន។ ជាមួយគ្នានេះ សកម្មភាពសងប្រាក់វិញមុនកាលកំណត់បានកើនឡើងយ៉ាងខ្លាំង ដោយឈានដល់ជិត ៣៥ ពាន់ពាន់លានដុង កើនឡើង ៣១% ពីខែមុន និង ៤៩% ពីមួយឆ្នាំទៅមួយឆ្នាំ ស្មើនឹង ៨៦% នៃតម្លៃចេញថ្មីក្នុងខែនេះ។

យោងតាមទិន្នន័យពីក្រុមហ៊ុន Fiin Group (ក្រុមហ៊ុនផ្តល់សេវាកម្មព័ត៌មានហិរញ្ញវត្ថុ និងអាជីវកម្ម) ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ធនាគារនានាបានទិញមូលបត្របំណុលចំនួន ១៥៨,៥ ពាន់ពាន់លានដុង ដែលជាការកើនឡើង ៣៧% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៤ ដែលស្មើនឹង ៥១% នៃតម្លៃសរុបនៃការចេញមូលបត្របំណុលថ្មី។ មូលបត្របំណុលដែលបានទិញមកវិញភាគច្រើនត្រូវបានចេញបន្ទាប់ពីថ្ងៃទី ៣០ ខែមិថុនា ឆ្នាំ ២០២៤ ដើម្បីរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវកាលកំណត់ និងថ្លៃដើមមូលធន។

ទន្ទឹមនឹងនេះ អត្រាការប្រាក់គូប៉ុង (អត្រាការប្រាក់ប្រចាំឆ្នាំថេរដែលអ្នកចេញមូលបត្របំណុលបង់ទៅឱ្យម្ចាស់មូលបត្របំណុលដោយផ្អែកលើតម្លៃមុខនៃមូលបត្របំណុល; ជាធម្មតាបង់រៀងរាល់ប្រាំមួយខែម្តង ឬមួយឆ្នាំម្តង ហើយមិនអាស្រ័យលើអត្រាការប្រាក់ទីផ្សារ) មានទំនោរកើនឡើងម្តងទៀតនៅក្នុងវិស័យធនាគារ បន្ទាប់ពីឈានដល់ចំណុចទាបបំផុតនៅដើមឆ្នាំ ដោយអត្រាជាមធ្យមកើនឡើងដល់ 6.18% នៅក្នុងត្រីមាសទី 3 (បើប្រៀបធៀបទៅនឹង 5.81% នៅក្នុងត្រីមាសទី 2 ឆ្នាំ 2025 និង 5.95% នៅក្នុងត្រីមាសទី 3 ឆ្នាំ 2024) ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេលប្រាំមួយត្រីមាសកន្លងមក។

ធនាគារភាគច្រើនដែលទទួលបានជោគជ័យក្នុងការចេញមូលបត្របំណុលនៅក្នុងត្រីមាសទីបីបានកត់ត្រាអត្រាការប្រាក់ខ្ពស់ជាងត្រីមាសមុន ដូចជាធនាគារបច្ចេកវិទ្យា និងពាណិជ្ជកម្មវៀតណាម (TCB), ACB, MBBank, VPBank, ធនាគារពាណិជ្ជកម្មទៀនផុង (TPBank), ធនាគារពាណិជ្ជកម្មបូព៌ា (OCB), ធនាគារពាណិជ្ជកម្មសមុទ្រ (MSB), ធនាគារពាណិជ្ជកម្មសៃហ្គន - ហាណូយ (SHB )...

តំណាងមកពីធនាគារដែលចេញមូលបត្របំណុលទាំងអស់មានទស្សនៈដូចគ្នាថា តម្រូវការសម្រាប់ការចេញមូលបត្របំណុលកំពុងមាននិន្នាការកើនឡើង រួមជាមួយនឹងតម្រូវការឥណទានដែលកំពុងកើនឡើង ខណៈដែលអត្រាការប្រាក់នៅតែត្រូវរក្សាឲ្យមានស្ថិរភាពដើម្បីគាំទ្រដល់សេដ្ឋកិច្ច។

តើអាចធ្វើអ្វីបានដើម្បីកាត់បន្ថយហានិភ័យ?

សំណួរគឺថា តើធនាគារអាចរៃអង្គាសប្រាក់ប្រកបដោយប្រសិទ្ធភាពតាមរយៈការចេញមូលបត្របំណុលដោយរបៀបណា ខណៈពេលដែលកាត់បន្ថយហានិភ័យសម្រាប់ទាំងធនាគារចេញមូលបត្របំណុល និងសេដ្ឋកិច្ច? អ្នកជំនាញពន្យល់ថា ខណៈពេលដែលក្របខ័ណ្ឌច្បាប់ត្រូវបានបង្កើតឡើង ទិដ្ឋភាពជាច្រើននៅតែមានភាពធូររលុង ជាពិសេសក្នុងការគ្រប់គ្រងការប្រើប្រាស់ដើមទុនបន្ទាប់ពីការចេញ។ ដូច្នេះ អាជ្ញាធរនិយតកម្មត្រូវយល់ឱ្យបានហ្មត់ចត់អំពីលក្ខណៈនៃផលិតផលមូលបត្របំណុលដែលចេញដោយធនាគារ ដើម្បីការពារការប្រើប្រាស់ខុស។

សម្រាប់ធនាគារ វាមានសារៈសំខាន់ណាស់ក្នុងការជៀសវាងការចេញមូលបត្របំណុលដោយមិនរើសអើងដោយគ្មានការគ្រប់គ្រងត្រឹមត្រូវលើគោលបំណង និងលំហូរសាច់ប្រាក់របស់ពួកគេ ព្រោះហានិភ័យសាច់ប្រាក់ងាយស្រួលអាចកើនឡើងនៅពេលដែលពួកគេខិតជិតដល់កាលកំណត់។ ធនាគារគួរតែផ្តោតលើការចេញមូលបត្របំណុលរយៈពេលខ្លីជាមួយនឹងគោលបំណងតម្លាភាព និងលទ្ធភាពផ្ទេរ ដើម្បីឱ្យឧបករណ៍នេះពិតជាក្លាយជាបណ្តាញសុវត្ថិភាពសម្រាប់ការរៃអង្គាសមូលធន។

ការព្យាករណ៍បង្ហាញថា សម្ពាធក្នុងការសងប្រាក់ដើម និងការប្រាក់លើមូលបត្របំណុលសាជីវកម្មនឹងថយចុះជាបណ្តោះអាសន្ននៅក្នុងខែវិច្ឆិកា ប៉ុន្តែនឹងកើនឡើងដល់ ៤៥ ពាន់ពាន់លានដុងនៅក្នុងខែធ្នូ ឆ្នាំ ២០២៥ ដែលភាគច្រើននៅក្នុងវិស័យអចលនទ្រព្យ។ នៅក្នុងឆមាសទីមួយនៃឆ្នាំ ២០២៦ វិស័យនេះតែមួយត្រូវបានគេរំពឹងថានឹងត្រូវសងប្រាក់ចំនួន ៥៤,៨ ពាន់ពាន់លានដុង ដែលស្មើនឹង ៧០% នៃកាតព្វកិច្ចប្រាក់ដើមសរុបដែលត្រូវបង់ ដែលបង្ហាញថា សម្ពាធលំហូរសាច់ប្រាក់នៅតែប្រមូលផ្តុំនៅក្នុងតំបន់នេះ។

ទាក់ទងនឹងការគ្រប់គ្រងធនាគារដែលចេញមូលបត្របំណុល ថ្នាក់ដឹកនាំធនាគាររដ្ឋវៀតណាមបានបញ្ជាក់ថា ស្ថាប័ននេះនឹងបន្តត្រួតពិនិត្យធនាគារពាណិជ្ជកម្មដែលចេញមូលបត្របំណុលតាមរយៈបទប្បញ្ញត្តិច្បាប់។ ធនាគាររដ្ឋក៏នឹងត្រួតពិនិត្យសកម្មភាពចេញមូលបត្របំណុលជាប្រចាំ ដើម្បីធានាថាធនាគារនានាអនុវត្តតាមច្បាប់ រួមទាំងការត្រួតពិនិត្យគោលបំណងនៃការប្រើប្រាស់ដើមទុន លក្ខខណ្ឌនៃការចេញ និងការបង្ហាញព័ត៌មាន។ ក្នុងពេលជាមួយគ្នានេះ ខ្លួននឹងត្រួតពិនិត្យធនាគារយ៉ាងដិតដល់ វាយតម្លៃហានិភ័យហិរញ្ញវត្ថុ និងប្រតិបត្តិការទាក់ទងនឹងមូលបត្របំណុល ដើម្បីធានាបាននូវស្ថិរភាពនៃប្រព័ន្ធធនាគារ។

ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំ ២០២៥ ធនាគារនានាបានទិញយកមូលបត្របំណុលចំនួន ១៥៨,៥ ពាន់ពាន់លានដុង ដែលជាការកើនឡើង ៣៧% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៤ ដែលស្មើនឹង ៥១% នៃតម្លៃសរុបនៃមូលបត្របំណុលដែលទើបចេញថ្មី។ មូលបត្របំណុលដែលបានទិញយកមកវិញភាគច្រើនត្រូវបានចេញបន្ទាប់ពីថ្ងៃទី ៣០ ខែមិថុនា ឆ្នាំ ២០២៤ ដើម្បីរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវកាលកំណត់ និងកាត់បន្ថយថ្លៃដើមដើមទុន។

ប្រភព៖ https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[រូបភាព] រូបភាពជិតៗនៃ "ផ្លូវពិសិដ្ឋ" ដែលទើបរកឃើញថ្មីនៅទីសក្ការៈបូជាមីសឺន](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

Kommentar (0)