3224/HD 가이드는 실용적인가요?

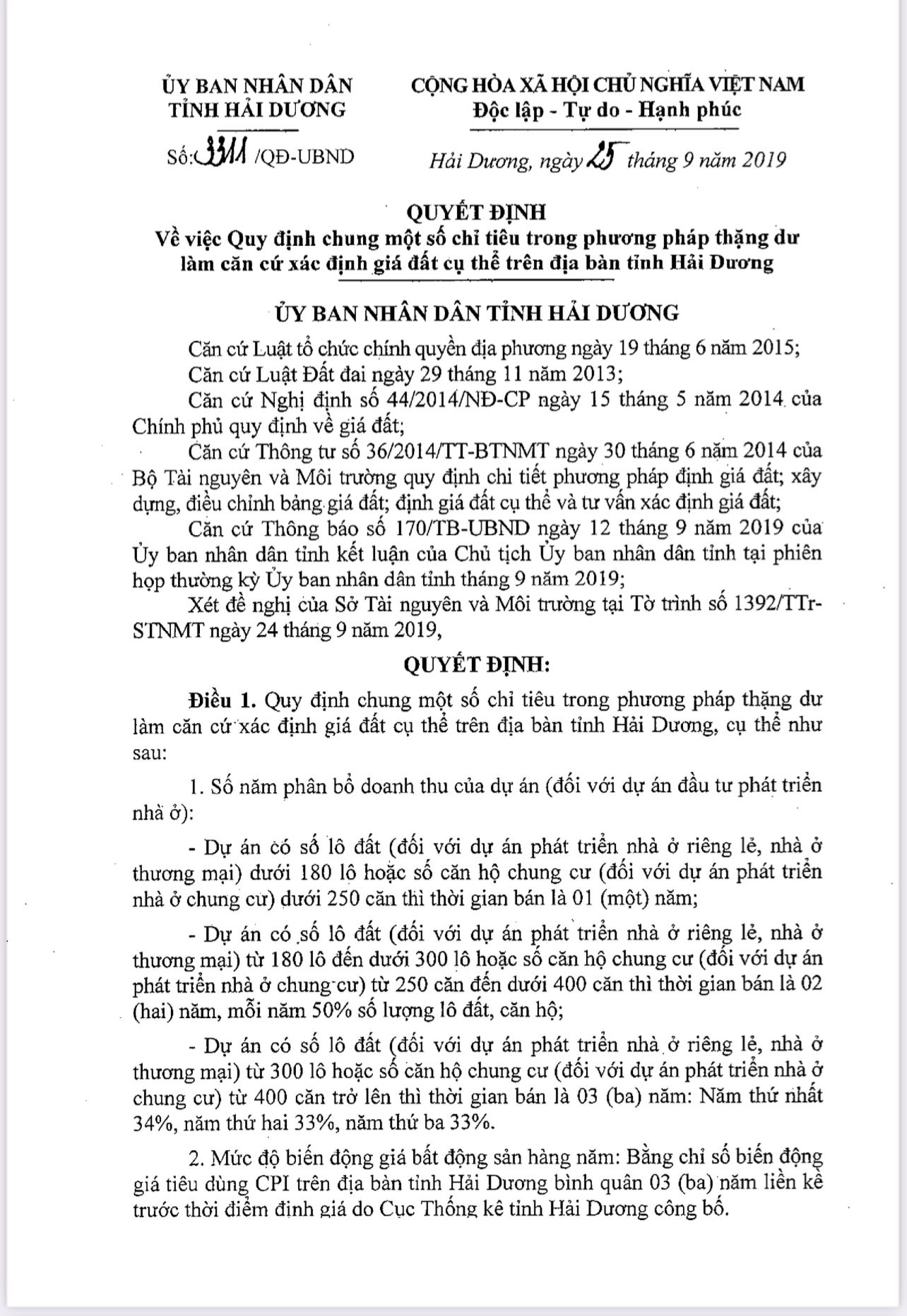

많은 투자자들에 따르면, 3224호 지침의 초과분법에 따른 토지 가격 결정은 현실과 동떨어져 있으며 사업적 이익을 보장하지 않습니다. 투자자들은 하이즈엉성 인민위원회가 2019년 9월 25일 발표한 3311/QD-UBND 결정보다 150% 높은 토지 사용료를 납부해야 합니다.

기업의 의견에 따르면, 하이즈엉성에서 부동산 프로젝트 입찰에 참여하고, 하이즈엉성 인민위원회의 낙찰 결과를 인정하는 결정에 따라 투자자로 선정되고, 하이즈엉성 인민위원회와 프로젝트가 있는 구, 시, 마을과 투자 계약을 체결합니다. 이 프로젝트는 모두 입찰법의 투자자 선정에 대한 여러 조항의 시행을 자세히 설명하는 정부의 법령 30/2015/ND-CP 및 법령 25/2020/ND-CP에 따라 시행됩니다. 동시에 이 프로젝트는 2~4년 동안 토지를 할당받았고 기본적으로 다음 항목을 완료했습니다. 부지 정리, 기술 인프라 건설... 하지만 아직 토지 사용료를 결정하지 않았고 규정에 따라 사업 조건을 충족하지 못합니다. 입찰 당시 투자자들은 입찰 문서의 경제적 , 기술적, 법적 매개변수와 유효한 법적 규정을 기반으로 입찰을 제안했습니다. 여기에는 토지 가격을 결정하는 기준으로서 여러 가지 기준에 대한 일반 규정에 관한 하이즈엉성 인민위원회의 2019년 9월 25일자 결정 제3311/QD-UBND가 있습니다.

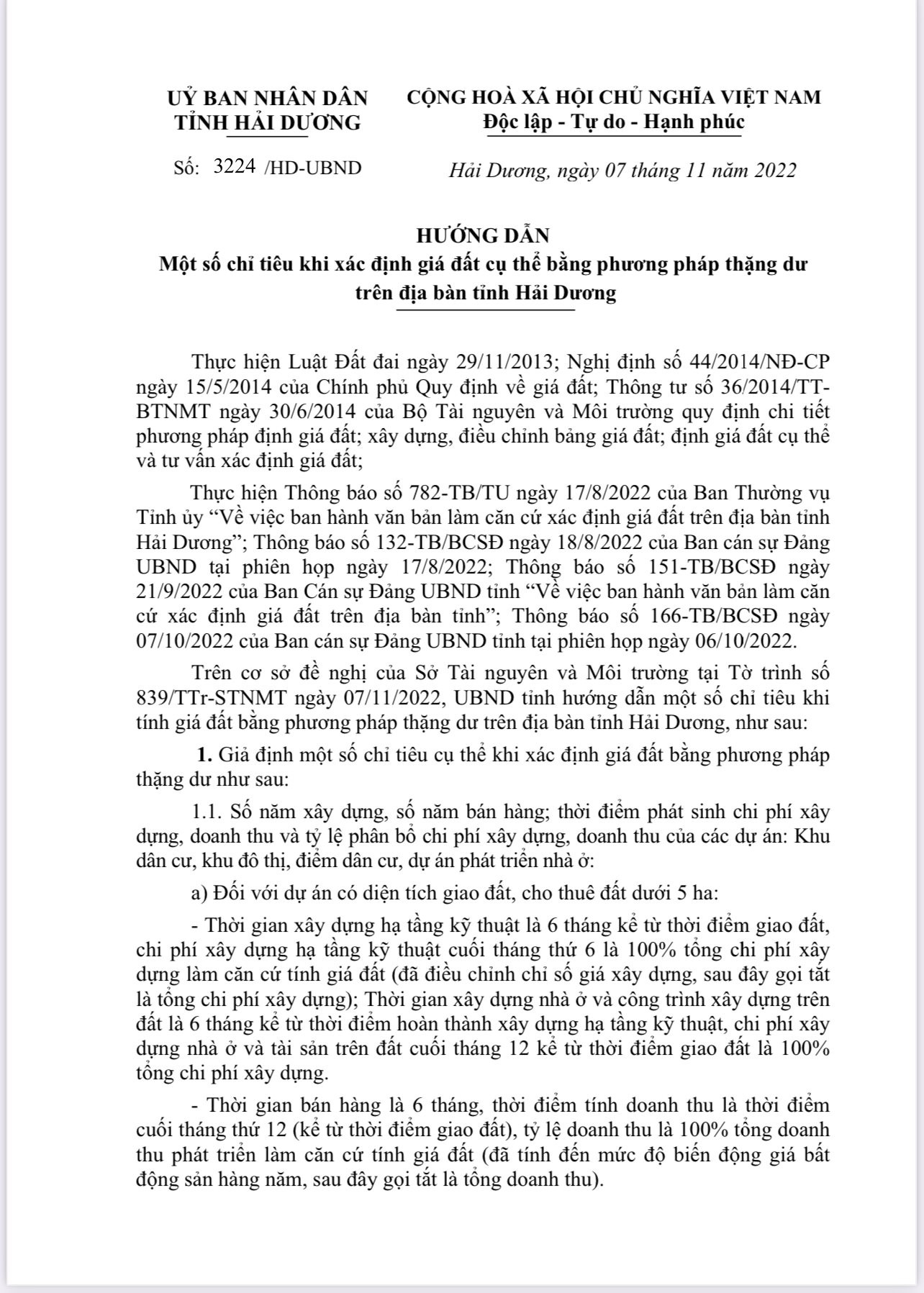

2022년 11월 7일, 하이즈엉성 인민위원회는 토지 사용료 산정에 관한 지침 3224호를 발표하여 3311/QD-UBND 결정을 대체하고 아직 토지 사용료가 결정되지 않은 모든 프로젝트에 적용했습니다. 이 비현실적인 지침은 투자자의 입찰 참여 시 모든 계산 방식을 변경하고, 입찰 서류 및 프로젝트 계약서의 내용을 변경했습니다. 특히, 프로젝트의 토지 사용료는 입찰 시 산정 방식에 비해 약 2배 증가하여 급등했습니다. 지침 3224/HD-UBND를 적용하면 토지 사용료 산정 결과가 최대 150% 향상되고, 건설 비용은 3311/QD-UBND 결정을 적용했을 때보다 약 40% 절감됩니다.

조사를 통해 기자는 지침 3224/HD-UBND의 적용이 지침 발행 시점 이전에 입찰 및 토지 할당된 프로젝트에 대해 많은 부적절한 점이 있다는 것을 알게 되었습니다. 건설 비용 할당 시점과 수익 결정 시점의 결정은 기업이 입찰에서 승리하는 시점과 일치하지 않습니다. 2013년 토지법 및 2014년 5월 15일자 정부 령 43/2014/ND-CP의 규정에 따르면, 규정에 따라 사업을 하려면 투자자는 기술 인프라를 완료하고 승인을 받아야 하며 토지 사용권 증서를 받아야 합니다. 즉, 최소 30개월(규모가 20~50헥타르인 프로젝트의 경우)까지 투자자는 사업을 할 수 있는 자격이 있어 18개월의 사업 시작 시점 차이가 발생합니다. 반면에 토지 사용료에 대한 프로젝트는 아직 결정되지 않았기 때문에 실제 사업을 하는 데 걸리는 시간은 훨씬 더 깁니다. 지금까지 많은 프로젝트가 24~44개월 동안 토지를 공급해 왔습니다.

반면, 지침 3224/HD-UBND에 따라 결정된 건설 비용은 입찰 문서에 기재된 프로젝트의 기술 인프라 건설 비용과 일치하지 않습니다. 건설 설계 견적은 하이즈엉 건설국 건설 품질 평가 센터에서 검토되었으며, 여기에는 투자자본, 요율 외 특별 비용(석고, 프로젝트 경계, 전기 공급, 교통 연결, 배수 등)이 포함됩니다. 토지 사용료를 결정하기 위한 비교 자산의 사용은 천연자원환경부의 회람 36/2014/TT-BTNMT에 따라 평가된 자산과 유사하지 않습니다. 비교 자산은 해당 지역의 다른 경매 지역에 비해 경매 가격이 비정상적으로 높은 위치에 있으며, 시장의 일반적인 가격과 일치하지 않습니다.

지침 3224/HD-UBND는 또한 프로젝트 내 토지를 비교할 때 불리한 요소(위치, 모양, 면적 등)를 줄이는 것을 고려하지 않습니다.

토지 사용료 계산과 관련하여 A 당사자는 일방적으로 계산한 후 지불해야 할 금액을 B 당사자에게 통지했습니다(B 당사자는 참여하거나 이의를 제기할 수 없었습니다).이 조치는 부과된 것이며 양 당사자가 서명한 계약 내용과 일치하지 않습니다.기업은 하이즈엉성 인민위원회에 서면 청원을 보냈지만 고려되거나 응답되지 않았습니다...성 인민위원회는 여전히 토지 사용료를 징수하기로 결정했습니다.지시 3224/HD - 하이즈엉성 인민위원회가 발행되기 전에 입찰 및 토지 할당된 프로젝트의 경우 규정에 맞지 않게 여전히 이를 적용했습니다.부동산 가격은 지시 3224/HD - 인민위원회에 따라 주기적으로 상승 및 하락하며 현실에 맞지 않습니다.

단점은 "해결"되어야 합니다

하이즈엉 건설국 부국장 응우옌 쫑 하이(Nguyen Trong Hai)는 천연자원환경신문 기자들과의 인터뷰에서 다음과 같이 확인했습니다. "법률 규정에 따라 투자자가 프로젝트 입찰에 성공하면, 성 인민위원회가 토지 할당에 대한 결정을 내릴 때까지 부지 정리를 진행해야 하며, 성에서는 투자자를 위해 토지 사용료를 산정해야 합니다. 투자자는 인프라 건설을 시작하기 전에 세금(국가에 대한 재정적 의무 완수)을 납부해야 합니다. 하지만 일부 프로젝트 투자자들은 부지 정리, 기술 인프라 건설(현재는 토지 사용료만 산정) 등의 항목을 기본적으로 완료했는데, 이는 규정을 위반한 것입니다."

그 이유는 다음과 같은 몇 가지 객관적인 요인 때문입니다. 코로나19 팬데믹 당시, 하이즈엉 성은 전염병 방역에 집중하느라 토지 사용료를 산정할 수 없었고, 투자자들은 이미 건설에 착수했습니다. 하이즈엉 성은 2~4년 전 토지 배정 결정 당시 토지가 "과열" 상태였을 때 토지 사용료를 산정했기 때문입니다. 현재 부동산 시장은 침체되어 있고 토지 가격은 하락했습니다. 이로 인해 많은 투자자들이 토지 사용료 산정에 대한 청원을 제기하게 되었습니다.

내용과 관련하여, 수익 산정 시점은 기업이 입찰에 성공하는 시점(프로젝트의 경우 6개월에서 36개월로 규정)에 적합하지 않습니다. 인민위원회 지침 3224/HD에 따른 부동산 가격 상승률은 연 5%로 현실과 맞지 않습니다. 하이 씨에 따르면, 이는 천연자원환경부의 회람 36/2014/TT-BTNMT에 따른 가상적인 방법으로, 토지 사용료 산정에 적용하기 위한 것이며 규정이 아닙니다. 이 가상적인 방법이 현실과 일치하는지 확인하기 위해 검토 및 시행되어야 합니다(가정이 아닌 구체적인 규정이 필요함).

도시 지역 기술 인프라 공사 건설에 대한 투자자본비율 적용과 관련하여, 하이즈엉 건설국은 건설부에 20헥타르 미만 사업의 산정 방식 적용에 대한 의견을 요청하는 문서를 보냈습니다. 이에 건설부는 다음과 같이 답변했지만, 구체적인 내용은 밝히지 않았습니다. "건설부가 고시한 투자자본비율을 적용하여 예비 총 투자액을 산정할 때, 특정 사업의 총 투자액은 건설부가 매년 고시하는 관련 건설 투자비 관리법의 규정에 따라 조정 및 환산되어야 하며, 정확하고 충분하며 경제적이고 효과적인 산정 원칙을 준수해야 합니다."

건설부는 흥옌, 박닌, 타이빈 등 인근 성(省)의 투자자본율 산정에 대한 협의를 진행했습니다. 이 성에서는 20헥타르 이상 규모의 사업에 대해 건설부 규정(해당 사업에 적용)에 따라 투자자본율 산정이 시행됩니다. 전선 이동, 제방, 교량, 암거 건설 등 특수 공사는 투자자본율 산정에 포함되지 않습니다. 건설부는 하이즈엉성 인민위원회에 사업의 투자자본율 산정 및 특수 공사에 대한 적절한 지침을 검토하고 제시할 것을 건의했습니다.

하이즈엉성은 다음과 같은 점을 고려해야 합니다. 잉여금 방식으로 토지 가격을 산정하는 방식, 토지 사용료 산정 지연 사유, 제시된 사유가 객관적이고 설득력이 있는지, 투자자 피해를 방지하기 위해 책임 소재를 명확히 해야 합니다. 하이즈엉성은 "토지 열풍" 당시의 가격으로 토지 사용료를 부과하고 있으며, 현재 토지 시장은 "경색" 상태이므로 "사업 이익의 조화"를 위해 토지 사용료 산정 방식을 재검토해야 합니다.

[광고_2]

원천

댓글 (0)