FiinGroup의 기업채 시장 통계에 따르면 2025년 5월 말 기준 기업채 발행 잔액은 130억 동(VND)을 넘어섰습니다. 이는 신규 발행 활동의 지속적인 회복세에 힘입어 2024년 동기 대비 9.3% 증가한 수치입니다.

발행 형태 측면에서는 민간 발행이 전체 시장 성장의 주요 원동력으로 작용하고 있으며, 2025년 5월 말 기준 유통 잔액은 약 1조 1,500억 동(VND)에 달해 전월 대비 3.3% 증가했으며 전체 시장 가치의 약 88%를 차지했습니다. 5월에 민간 회사채를 발행한 기관은 대부분 은행 및 부동산 부문이었습니다.

은행 부문은 2025년 5월에 48조 5천억 VND의 신규 발행 가치를 기록하며 계속해서 선두를 차지했고, 전체 시장의 72.9%를 차지했으며, 이는 전월 대비 46.8%, 같은 기간 대비 132% 증가한 수치입니다.

2025년 첫 5개월 동안 은행들은 채권을 통해 약 100조 8천억 VND를 조달했는데, 이는 작년 같은 기간보다 3배나 높은 수치이지만 2024년 전체 발행액의 35%에 불과합니다.

발행량 증가는 신용 성장 자본(5년 미만 만기 발행의 경우)을 충족하기 위한 중장기 자본 보충 필요성과, Circular 41/2016/TT-NHNN 및 Circular 22/2024/TT-NHNN(5년 이상 만기 발행, Tier 2 자본 포함 대상)에 따른 자본 안전 규정 준수 필요성에 기인합니다. 5년 이상 만기 채권 발행 가치 측면에서는 CTG, BID, HDB, LPB가 우위를 점하고 있으며, 단기 만기 채권 발행 가치 측면에서는 TCB와ACB가 우위를 점하고 있습니다.

반면, 그 달에는 공모 발행이 전혀 이루어지지 않아 2025년 5월 말 기준 공모를 통해 발행된 기업채의 가치는 156조 동으로 유지되었으며, 이는 같은 기간 동안 25% 증가한 수치입니다.

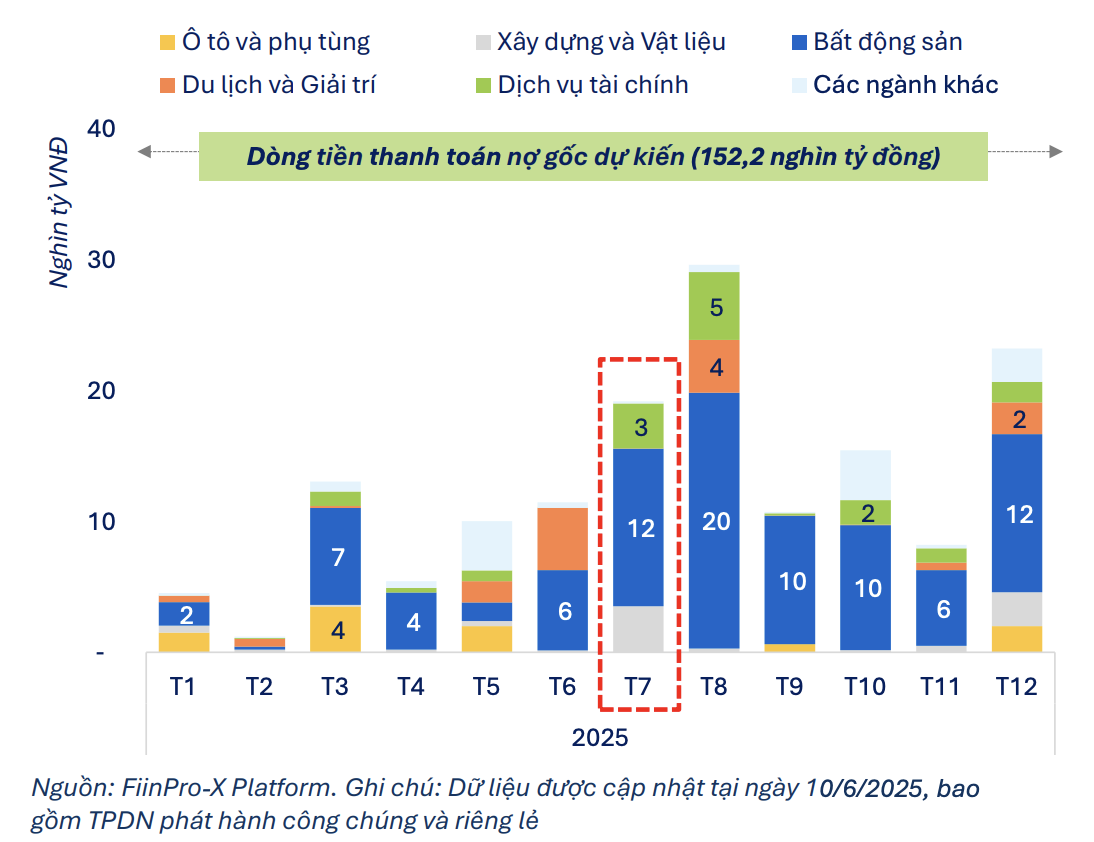

FiinPro-X 시스템에서 6월 17일 업데이트된 기업채권 시장 데이터에 따르면, 발행인은 2025년 초부터 기업채에 대한 원금과 이자로 총 67조 3천억 동을 지불했으며, 이는 2025년 전체 채권에서 지불해야 할 현금 흐름의 23%에 해당합니다.

채권에서 지급될 것으로 예상되는 현금 흐름(원금과 이자 포함)은 6월에 25조 동, 7월에 28조 3천억 동으로 추산됩니다. 2025년 7월 만기가 예상되는 모든 채권은 비은행권에서 발행되어 상대적으로 지급 압력이 높습니다.

2025년 7월 한 달 동안 비은행권 채권 만기 총액은 19조 2천억 동으로 추산되며, 이는 6월 11조 5천억 동 대비 67% 급증한 수치입니다. 부동산이 여전히 압도적인 비중(62.8%)을 차지하고 있으며, 7월 만기 채권은 약 12조 동으로, 6월 만기 채권의 두 배에 달합니다.

|

| 비은행 그룹의 예상 기업채권 지급 현금 흐름. |

만기가 도래하는 채권을 대량 보유한 기업으로는 호앙푸브엉(4.7조 동), 호아푸틴(3.1조 동), 소비코 그룹(1.6조 동) 등이 있습니다. 이 중 호앙푸브엉과 호아푸틴은 반틴팟(Van Thinh Phat)과 떤호앙민(Tan Hoang Minh) 그룹의 계열사입니다.

2025년 6월 초순부터 연말까지 누적된 비은행 그룹의 만기 기업채권 총액은 약 106조 5,000억 동으로 추산되며, 그 중 부동산이 65%(68조 9,000억 동)를 차지합니다.

그러나 비은행권에서는 7월 채권 이자 지급 압력이 다소 누그러져, 전월 대비 22% 감소한 5조 4,000억 동(VND) 이상으로 추산됩니다.

6월 초부터 2025년 말까지 누적된 비은행권 채권 이자는 약 41조 1천억 동(VND)에 달할 것으로 예상됩니다. 이 중 부동산 부문만 53% 이상을 차지하는데, 이는 만기가 빠른 상황에서 높은 현금 흐름 압박을 반영합니다.

출처: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[사진] 토람 서기장과 쩐탄만 국회의장, 베트남 검사부문 전통의 날 80주년 기념식 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

댓글 (0)