은행업, 성장 둔화 전망

MBS 증권사는 은행업에 대한 전반적인 전망과 14개 대표적인 은행의 2024년 2분기 수익 전망을 포함한 업계 보고서를 발표했습니다.

MBS 분석팀에 따르면 은행업 이익은 전년 대비 12%의 저조한 성장률을 보일 것으로 예상됩니다. 2024년 2분기 전체 시장 이익은 전년 대비 9.5% 증가할 것으로 예상되는데, 이는 같은 기간의 낮은 기준치와 생산 및 소비가 소폭 회복세를 보인 데 따른 것입니다.

대출 금리가 더욱 하락할 것으로 예상되는 반면 대부분 은행에서 예금 금리가 약간 상승함에 따라 순이자 마진(NIM)은 계속해서 하향 압력을 받을 것으로 예상됩니다.

2분기 신용 성장률은 1분기보다 양호할 것으로 예상되지만, 전년 동기보다는 여전히 낮을 것으로 예상되어, 순이자이익은 전반적으로 크게 증가하기 어려울 것으로 예상됩니다. 비이자이익은 여전히 부진하며, 주로 수수료 징수 및 채무 상환에 의존하고 있어 회복이 어려울 것으로 예상됩니다.

또한, 시장 상황이 점차 어려워짐에 따라 증권을 포함한 외환 거래는 높은 성장세를 보이지 못할 것으로 전망됩니다. 2분기에 부실채권이 다시 증가할 조짐을 보이면서 충당금 비용도 지속적으로 증가할 것으로 예상됩니다. 부실채권(NPL) 비율의 증가와 대손충당금 비율(LLR)의 감소는 업계 전반의 일반적인 추세입니다.

은행 이익은 높지 않을 것이고, 일부 은행은 마이너스 성장을 보일 것입니다.

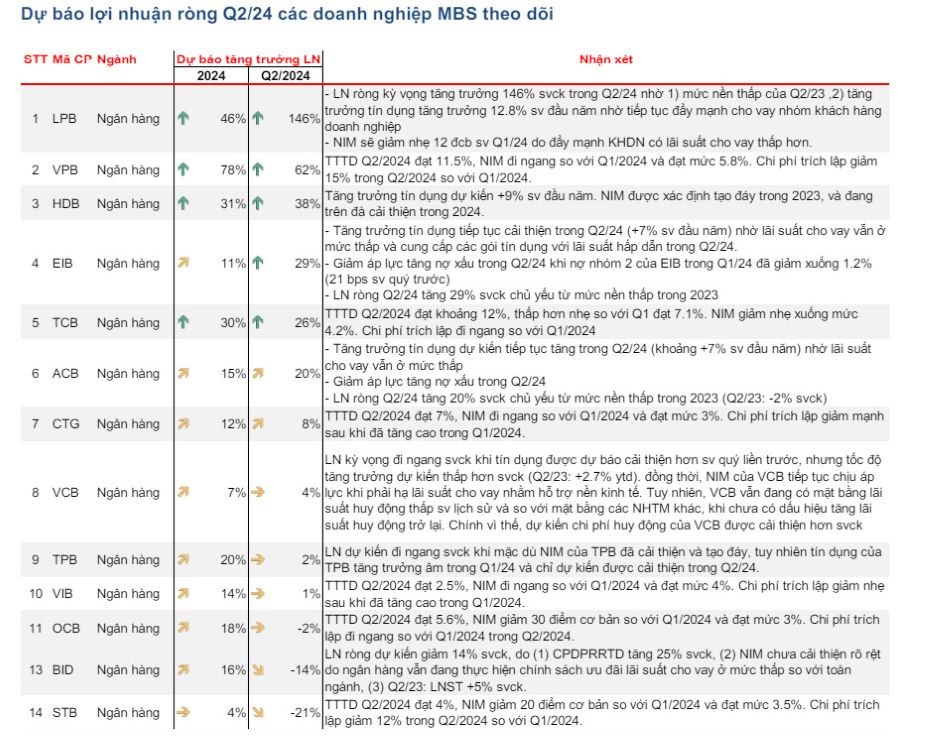

MBS의 예측에 따르면, 전반적으로 은행의 세후이익 성장률은 높지 않을 것이며, LPB, VPB, HDB 등 신용성장이 양호한 일부 은행에서 증가세가 두드러질 것으로 예상된다. 반면, STB, BID 등 작년 동기 세후이익이 높았던 일부 은행은 세후이익이 마이너스 성장을 기록할 것으로 예상된다.

가장 높은 이익 성장률을 보일 것으로 예상되는 곳은 LPBank (LPB)로, 2023년 2분기 기준 수준이 낮아 같은 기간 동안 146% 증가했습니다. 동시에 기업 고객에 대한 대출을 지속적으로 홍보한 덕분에 신용 성장률은 연초 대비 12.8% 증가했습니다.

두 번째로 큰 폭의 증가세를 보일 것으로 예상되는 곳은 VPBank (VPB)로, 2024년 2분기 말까지 신용 성장률이 11.5%에 이를 것으로 예상됩니다. 따라서 2024년 2분기 이익은 전년 동기 대비 62% 증가할 것으로 예상됩니다. 연간 이익은 2023년 대비 78% 증가할 것으로 예상됩니다.

HDBank(38% 증가), Eximbank(29% 증가), Techcombank(26% 증가),ACB (20% 증가), VietinBank(8% 증가), Vietcombank(4% 증가), TPBank(2% 증가), VIB(1% 증가) 등 일부 다른 은행도 같은 기간에 비해 긍정적인 성장을 보일 것으로 예상됩니다.

반면, 일부 은행은 같은 기간 대비 마이너스 성장을 기록할 것으로 전망된다.

예를 들어, BIDV의 2024년 2분기 순이익은 위험 충당금 비용이 25% 증가함에 따라 예상치 대비 14% 감소할 것으로 예상됩니다. 은행이 여전히 업계 전반에 걸쳐 우대적인 저금리 대출 정책을 시행하고 있어 순이자마진(NIM)은 크게 개선되지 않았습니다.

마찬가지로 MBS는 Sacombank의 2024년 2분기 순이익이 전년 대비 21% 감소할 것으로 예측했습니다.

[광고_2]

출처: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[사진] 루옹 꾸엉 대통령, 체코 상원의장 밀로스 비스트르칠 접견](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[사진] 쩐탄만 국회의장, 우원식 국회의장과 회담](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[사진] 람동: 전에 없던 폭우를 자랑하는 리엔크엉 폭포의 파노라마 전망](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

댓글 (0)