과외교사 활동은 법률에 의해 규제되며, 과외교사는 규정에 따라 세금을 납부해야 합니다.

돈을 받고 과외 튜터링 활동을 조직하는 개인은 법률에 따라 사업을 등록해야 합니다. 즉, 사업체 또는 사업 가구를 설립해야 합니다.

추가 교사는 개인 소득세를 납부해야 합니다. (일러스트 사진)

개인 교사는 어떻게 세금을 내나요?

규정에 따르면 교사는 많은 곳에서 추가 수업을 가르칠 수 있으며, 계약에 따라 학교 밖에서 추가 수업에 참여하는 경우 추가 교육 활동에서 발생하는 소득도 과세 소득에 포함됩니다.

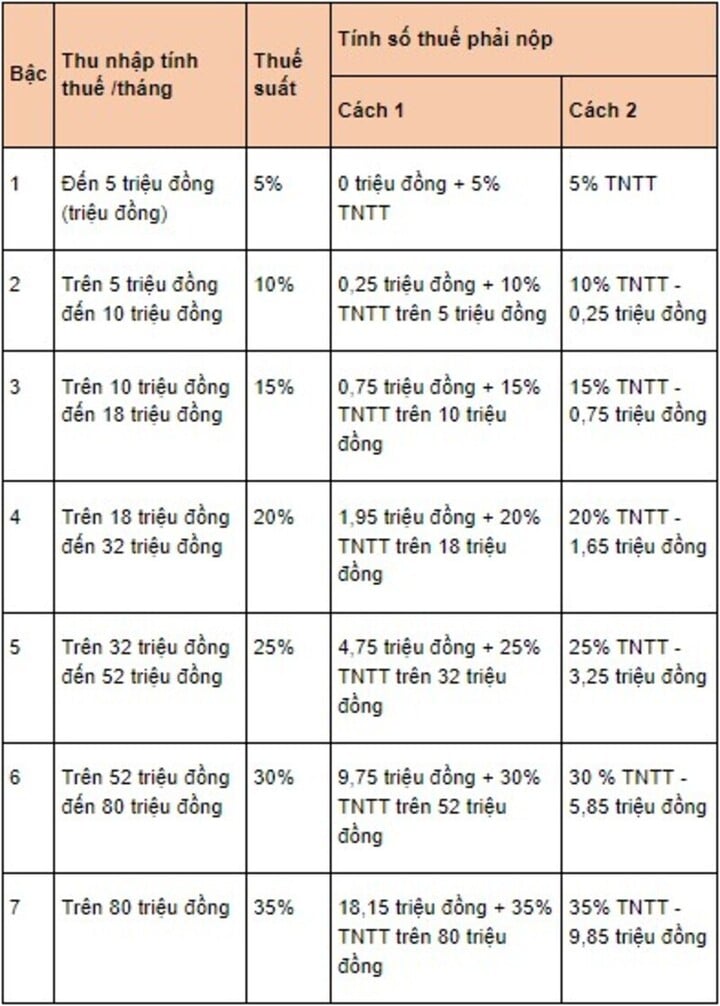

2015년 92/2015호 통지문 제25조에 따라 급여 및 임금 소득에 대한 개인 소득세는 다음 공식에 따라 결정됩니다. 개인 소득세 = 과세 소득 x 세율

과세소득은 다음과 같이 계산됩니다. 과세소득 = 과세소득 - 공제액. 단, 위 과세소득 계산 공식은 거주자이며 3개월 이상 교직 계약을 체결한 교사에게만 적용됩니다.

세율은 누진세율표에 따라 적용됩니다. (사진: luatvietnam)

과외교사활동에 관한 규정

2024년 29호 통지문 제6조는 학교 밖에서 돈을 받고 과외 수업을 조직하는 조직이나 개인이 법률에 따라 사업을 등록하고 자신이 가르치는 과목에 대한 정보를 공개적으로 공개해야 한다고 규정하고 있습니다.

또한, 과외수업을 실시하는 기관이나 개인은 과외수업을 등록하기 전에 각 학년별 과목별 과외수업 횟수, 과외수업 장소, 형태, 시간, 과외교사 명단, 수업료 등을 공개해야 합니다.

과외지도교사는 자신이 가르치는 과목에 적합한 좋은 도덕적 자질과 전문적 역량을 갖추어야 합니다.

동시에, 학교에서 가르치고 과외 활동에 참여하는 교사는 과외 활동의 과목, 장소, 형태 및 시간에 관해 교장, 교감 또는 학교장에게 보고해야 합니다.

안 안

[광고_2]

출처: https://vtcnews.vn/giao-vien-day-them-dong-thue-nhu-the-nao-ar924018.html

![[사진] 다낭: 수백 명의 사람들이 13호 폭풍 이후 중요한 관광 루트를 청소하기 위해 손을 잡았습니다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

댓글 (0)