베트남상품거래소(VCEX)에 따르면, 이번 주 첫 거래일(7월 21일) 세계 원자재 시장은 비교적 조용한 모습을 보였습니다. 에너지 및 금속 시장은 여러 가지 주목할 만한 움직임을 보이며 계속해서 주목을 받았습니다.

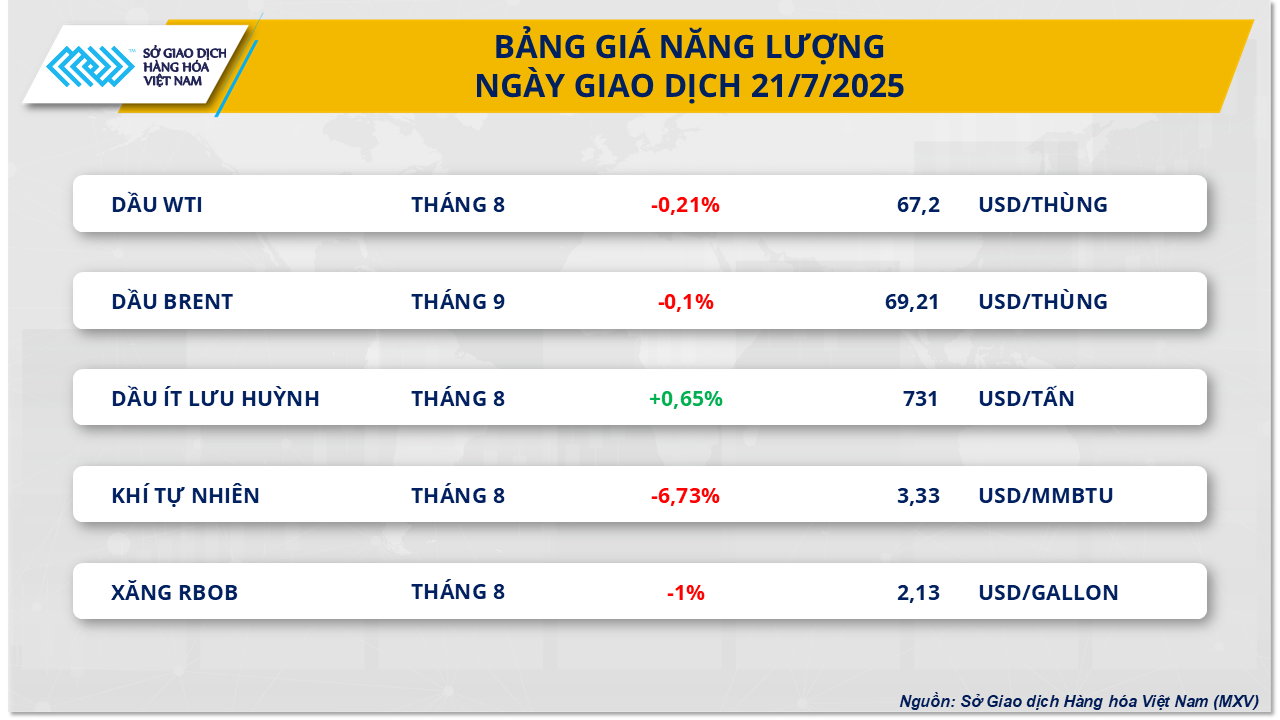

MXV에 따르면, 에너지 시장에서는 어제(7월 21일) 거래 세션 동안 투자자들이 러시아의 원유에 대한 제재를 평가하면서 신중한 분위기가 지배적이었습니다.

거래 세션이 끝날 무렵, 브렌트유 가격은 약 0.1% 하락하여 배럴당 69.21달러로 떨어졌고, WTI유 가격도 약 0.21% 하락하여 배럴당 67.2달러로 마감했습니다.

7월 18일, 유럽연합(EU)은 우크라이나 분쟁과 관련하여 러시아에 대한 18번째 제재 패키지를 공식 승인했습니다. 새로운 제재 패키지는 러시아의 주요 수입원인 에너지 부문에 대한 통제 강화에 중점을 두고 있습니다. 특히 EU는 러시아산 원유에 대해 새로운 상한가를 적용하는 동시에 러시아산 에너지 제품의 수입을 대폭 감축했습니다. 또한, EU는 러시아산 석유의 거래, 수입 또는 운송에 연루된 것으로 간주되는 기관 및 개인을 제재 목록에 추가했습니다. 이 중 인도의 나야라 정유소는 러시아산 석유와 관련된 거래로 인해 처음으로 제재 목록에 포함되었습니다.

이러한 조치는 러시아의 에너지 수출과 이를 통해 창출되는 재정 자원을 차단하는 것을 목표로 합니다. 그러나 도널드 트럼프 미국 대통령이 이전에 경고했던 2차 관세와 마찬가지로, 시장의 많은 사람들은 그 효과에 회의적입니다.

출처: MXV

또한, 세계 최대 석유 수출국인 사우디아라비아를 비롯한 여러 OPEC+ 회원국의 공급량이 동시에 급증하면서 유가 압박이 지속되었습니다. 석유수출국기구(OPEC) 산유국 데이터 이니셔티브(JODI)의 최신 보고서에 따르면, 사우디아라비아의 5월 원유 수출량은 하루 619만 배럴로 증가하여 3개월 만에 최고치를 기록했습니다. 동시에 국내 정유사의 생산량과 공급량도 전월 대비 증가했습니다.

카자흐스탄은 2025년 상반기에 아티라우-사마라 파이프라인을 통해 중앙아시아에서 석유 공급이 전년 대비 4% 증가했다고 보고했습니다. 이 파이프라인은 카자흐스탄에서 러시아 수출 항구까지 석유를 운송하는 중간 지점 역할을 하며, 유럽으로 향하는 원유의 주요 동맥인 드루즈바 파이프라인과도 연결됩니다.

한편, OPEC에서 두 번째로 큰 석유 생산국인 이라크는 드론 공격으로 인한 최근 혼란에도 불구하고 해당 지역의 안정적인 석유 공급을 유지하기 위해 준자치 쿠르드 지역과 중요한 협정을 체결했습니다.

현재 중국 해관총서가 발표한 정보는 국제 유가 하락을 일시적으로 억제하는 데 기여하고 있습니다. 구체적으로 중국의 6월 석유 총수입량은 약 140만 톤으로, 하루 29만 5,700배럴에 해당합니다. 이는 전년 동기 대비 6% 감소했지만, 5월 대비 7% 증가한 수치로, 세계 최대 에너지 소비국의 구매 수요 회복 조짐을 반영하고 있습니다.

또 다른 소식으로, 뉴욕상업거래소(NYMEX)의 천연가스 가격은 6.73% 하락한 3.33달러/MMBtu를 기록하며 지난주 최저치를 기록했습니다. 이러한 가격 하락은 주로 서부 지역의 기온 하락과 미국 중서부와 북동부에 강풍이 예상됨에 따라 미국 발전소들이 천연가스 사용량을 줄일 것으로 예상되면서 수요 약화에 따른 것입니다.

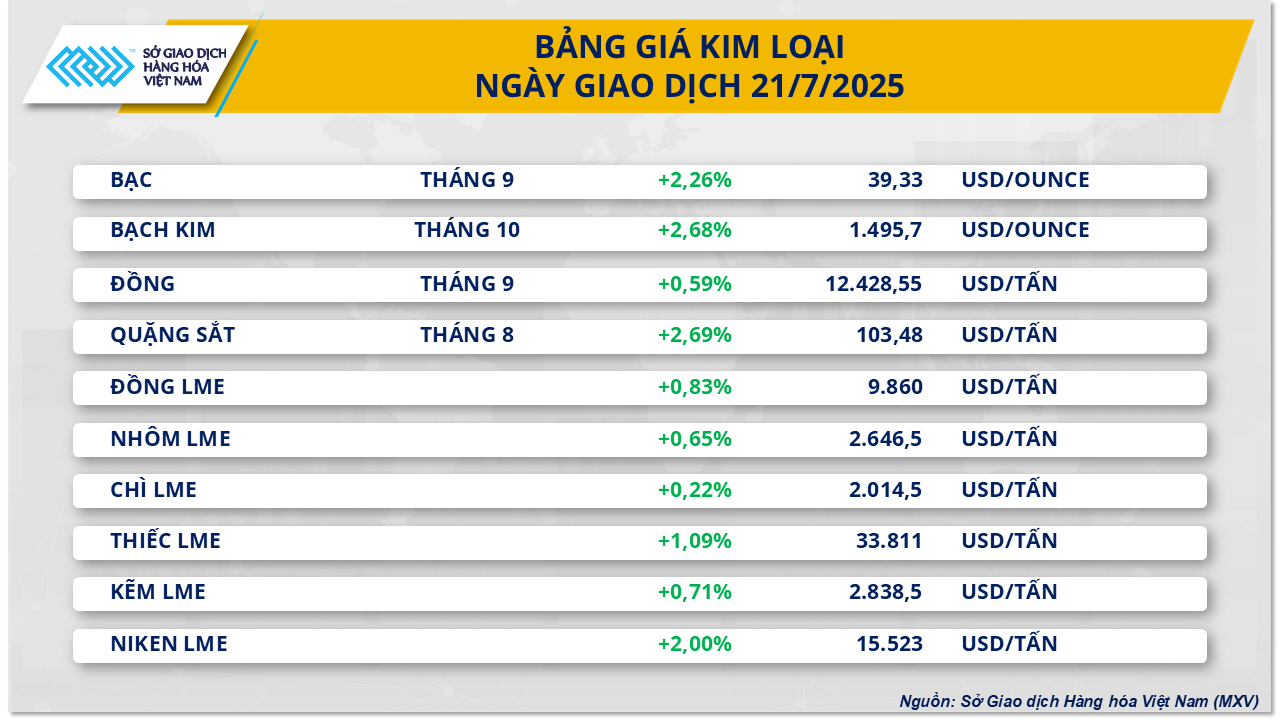

금속 가격과 관련하여, 이번 주 첫 거래에서는 금속 그룹 내 10개 상품 모두에서 압도적인 매수세가 나타났습니다. 특히 백금 가격은 반전하여 2.68% 상승한 온스당 1,495.7달러를 기록하며 지난 11년 만에 최고가를 유지했습니다. MXV에 따르면, 달러 약세와 소비 전망에 대한 긍정적인 신호가 지속되면서 어제 거래에서 백금 가격이 상승세를 보인 주요 요인으로 분석됩니다.

출처: MXV

어제 미국 달러 지수는 2거래일 연속 약세를 보이며 0.62% 하락한 97.85포인트를 기록했습니다. 이러한 상황으로 인해 미국 달러는 주요 통화 대비 가치가 하락했고, 이로 인해 미국 달러로 거래되는 금속은 국제 투자자들에게 더욱 매력적으로 다가왔습니다. 결과적으로 매수 수요가 크게 증가하여 많은 금속 상품의 가격이 시장에서 반전 및 회복하는 데 기여했습니다.

또한, 견고한 수급 균형 덕분에 플래티넘 가격은 여전히 높은 수준을 유지하고 있습니다. 세계플래티넘투자협회(WPIC)의 최신 자료에 따르면, 1분기 전 세계 광산 생산량은 100만 온스를 약간 상회하여 전년 동기 대비 13%, 2024년 4분기 대비 29% 감소했습니다. 재활용 공급량 또한 작년 4분기 42만 8천 온스에서 올해 1분기 37만 2천 온스로 13% 감소하여 총 공급량이 크게 감소했습니다.

한편, 1분기 글로벌 플래티넘 보석 수요는 2024년 4분기 대비 2% 증가했으며, 작년 동기 대비 9% 증가해 533,000온스에 달했습니다. 이는 주로 중국 수요 증가에 따른 것입니다.

중국 세관총서(GACC) 자료에 따르면, 6월 중국의 백금 수입량은 11.8톤으로 약 38만 온스에 달했습니다. 이는 5월 12.6톤(약 40만 5천 온스)의 최고치에 이어 지난 한 해 동안 두 번째로 높은 수치입니다. 중국은 현재 세계 최대 백금 장신구 소비 시장으로, 이 부문 세계 수요의 약 20%를 차지합니다.

출처: https://baolamdong.vn/thi-truong-hang-hoa-22-7-dien-bien-tuong-doi-tram-lang-383199.html

댓글 (0)