동원과 대출 증가는 양호합니다.

8지역 국가은행에 따르면, 2025년 4월 30일 기준 응에안성(개발은행 제외)의 자본 동원액은 287조 704억 7천만 동으로, 전년 대비 16조 6,170억 동(6.14%) 증가했습니다. 응에안성에서 동원된 자본은 8지역(응에안성, 하띤성 , 꽝빈성 포함) 전체 자본 동원액의 59.6%를 차지했습니다.

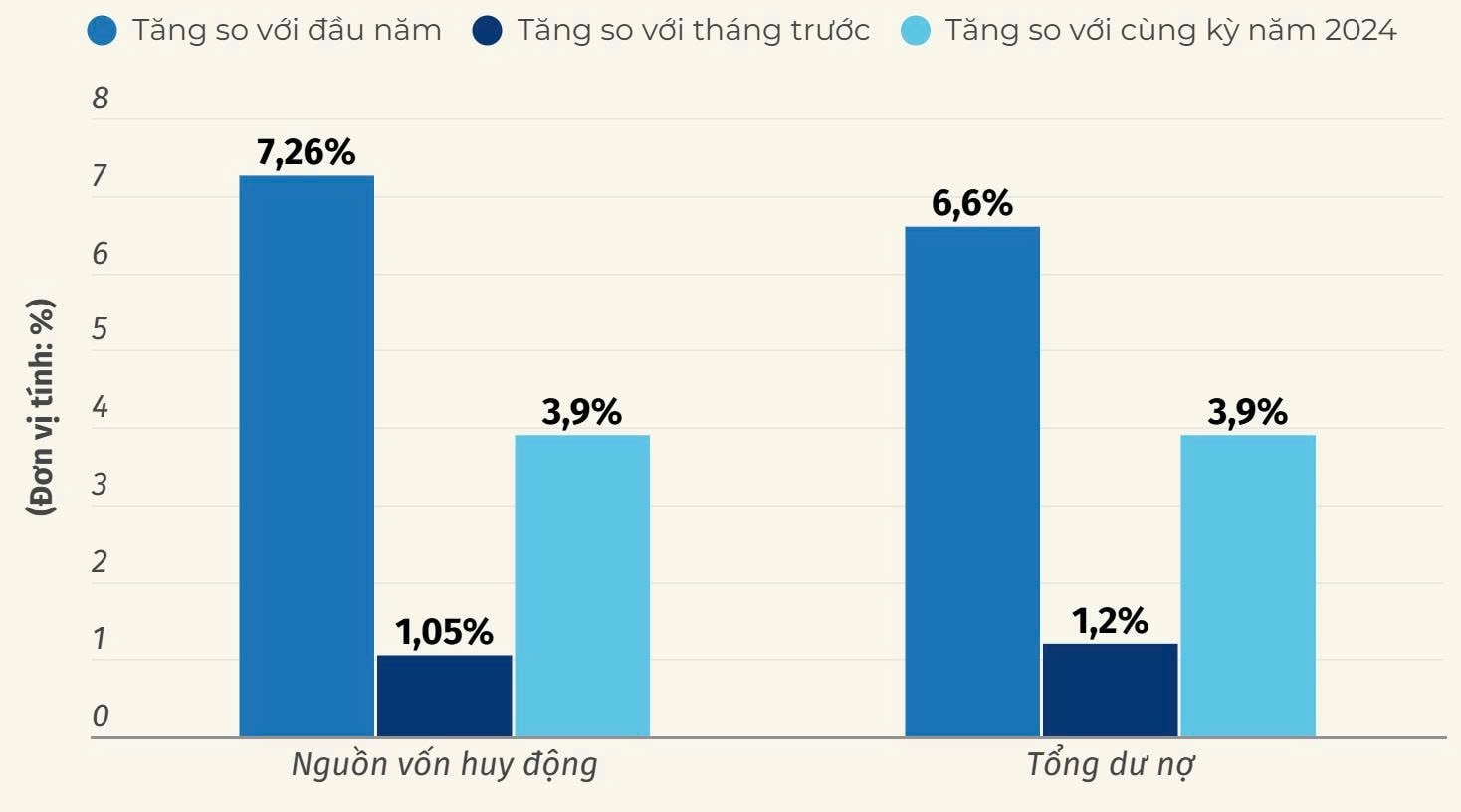

2025년 5월 31일 기준, 응 에안성의 동원자본(개발은행 제외)은 연초 대비 7.26% 증가했으며, 전월 대비 1.05% 상승했습니다. 응에안성 신용기관 및 신용기관 지점의 총 미상환 대출금은 연초 대비 6.6% 증가할 것으로 예상되며, 전월 대비 1.2% 상승할 것으로 예상됩니다. 부실채권은 총 미상환 대출금의 1.63%를 차지합니다.

BIDV 푸디엔 은행의 경우 올해 상반기 동원액은 10조 7,620억 동으로 13% 증가했고, 미지급 대출 증가액은 12조 7,500억 동으로 1% 감소했습니다. 이는 농업과 사탕수수 시즌에 은행 고객이 계절적 부채를 갚았기 때문입니다.

BIDV 푸디엔 은행의 응우옌 티엔 푸옹 이사는 "지금까지 2025년 전체 동원 목표를 달성했습니다. 2025년 신용 성장률 목표를 10%로 설정하여 미상환 대출액은 14조 8,600억 동에 달했습니다. 연말을 중심으로 대출 주기가 진행될 예정이므로, 목표 달성에 확신을 갖고 있습니다."라고 밝혔습니다.

지역 내 자본 조달 및 대출 상황을 평가한 8지역 국가은행 대표는 올해 초부터 응에안성의 자본 조달이 7.26% 증가한 반면, 작년 같은 기간에는 3.9%에 그쳤다고 밝혔습니다. 대출 또한 6.6% 증가한 반면, 작년 같은 기간에는 3.9%에 그쳤다고 덧붙였습니다. 저금리 환경 속에서 올해 첫 5개월 동안 대출 상황은 긍정적인 흐름을 유지하고 있으며, 이는 생산, 사업, 소비 촉진에 유리한 여건을 조성하고 있습니다. 이는 정부 결의안 25호에 따라 응에안성이 2025년까지 10.5%의 국내총생산(GRDP) 성장률 목표를 유지하기 위한 해결책이기도 합니다.

8지역 은행들은 정부, 총리, 그리고 중앙은행의 지시에 따라 각 기간마다 신용 프로그램을 시행하며, 농림수산 부문에 대한 신용 프로그램 시행을 장려하고 있습니다. 2025년 4월 30일 기준, 본 프로그램의 미상환 부채는 3,078억 동입니다.

정부 결의 제33/NQ-CP호에 따른 사회주택, 노동자 주택, 노후 아파트 개보수 및 재건축을 위한 신용 프로그램과 관련하여, 현재 8지역 성에 시행 중인 응에안성 인민위원회는 결의 제33/NQ-CP호에 따른 대출 가능 법적 조건을 충족하는 4개 사업(응에안성 3개 사업, 하띤성 1개 사업) 목록을 발표했습니다. 응에안성 시중은행 지점들은 투자자들의 대출 요청을 적극적으로 접수하고 있으며, 현재까지 120조 VND 규모의 대출 패키지에 대한 미상환 채무는 발생하지 않았습니다.

2025년 4월 30일까지 응에안성의 신농촌 건설에 대한 국가 목표 프로그램을 위한 미지급 대출액은 104조 7,930억 동으로, 8지역 신농촌 지역의 미지급 대출액의 56.8%를 차지합니다.

응에안성의 협동조합 및 협동조합단체의 미지급 대출금은 1,343억 9,300만 VND입니다.

안정적인 금리를 유지하다

베트남 국가은행 응에안 지점은 지역 주민과 기업의 생산 및 사업 확장을 지원하기 위해 적시에 대출을 제공하기 위해 국가은행의 금리 규정을 지속적으로 준수하고 있으며, 지역 신용기관이 안정적인 예금 금리를 유지하고 대출 금리 인하를 위한 비용을 절감하도록 지시하고 있습니다. 동시에 평균 대출 금리 공시, 평균 예금 금리와 대출 금리의 차이, 신용 프로그램 대출 금리, 신용 패키지 및 기타 유형의 대출 금리가 공시되는 상황을 모니터링하고 있습니다.

국가은행 총재의 금리 관리 규정을 엄격히 준수하여 지역 내 금융기관 간 불공정 경쟁이나 상한액 초과 현상이 발생하지 않았습니다. 6개월 미만 만기 베트남 동(VND) 예금, 비정기 예금, 1개월 미만 만기 예금의 최고 금리는 연 0.5%, 1개월 이상 6개월 미만 만기 예금의 최고 금리는 연 4.75%, 인민신용기금 및 소액금융기관의 최고 금리는 연 5.25%입니다. 일부 우선 지원 대상 부문의 단기 대출 최고 금리는 연 4%입니다.

민 안 의류 주식회사(Minh Anh Garment Joint Stock Company)의 응우옌 딘 신(Nguyen Dinh Sinh) 대표이사는 "최근 정부 정책으로 기업들이 금리 지원을 받고 있습니다. 의류 산업에 종사하기 때문에 원자재, 급여, 직원 보너스 등을 비축해야 하는데, 이를 위해서는 더 나은 자본이 필요합니다. 기업들은 은행이 현금 흐름을 기반으로 자본 접근성을 높이고 연말 성수기와 사업 시즌에 대비하기를 바랍니다."라고 말했습니다.

구체적으로: VND 예금 동원 금리는 비정기 예금 및 1개월 미만 만기 예금의 경우 연 0.1~0.5%입니다. 6개월 이상 12개월 미만 만기 예금의 경우 일반적으로 연 4.5~5.5%입니다. 12개월 이상 만기 예금의 경우 일반적으로 연 5~6%입니다. USD 동원 금리는 기관 및 개인 예금의 경우 연 0%입니다. 단기 VND 대출 금리는 일반적으로 연 5.5~7.5%, 중장기 대출 금리는 일반적으로 연 8~10%입니다. 단기 USD 대출 금리는 일반적으로 연 3.5~5%, 중장기 대출 금리는 일반적으로 연 5~6.5%입니다.

연초 이후 단기 대출 금리는 연 5%대에 불과한 반면, 중장기 대출 금리는 연 7% 안팎으로 "저렴한 자본"으로 평가받고 있습니다. BIDV 푸디엔 지점의 응우옌 티엔 프엉 이사는 "저렴한 신용 정책과 부동산, 소비, 생산, 사업 부문 등 특히 경제의 원동력이 되는 시장의 자본 수요에 접근하고 이를 충족하는 신용 기관의 역동성 덕분에 향후 몇 달 동안 신용은 계속해서 양호한 성장세를 보일 것"이라고 말했습니다.

신용 성장을 위한 자본 동원이라는 설정된 목표를 달성하기 위해 현재 응에안성의 신용 기관들은 비용 절감, 대출 금리 인하, 기업과 사람들의 자본 접근성 증가, 자연 재해로 인해 피해를 입은 기업과 사람들의 어려움 지원 솔루션 구현, 생산 및 사업에 필요한 자본 수요를 완전하고 신속하게 충족하기 위한 신용 패키지 지속 배포를 위한 솔루션을 적극적으로 개발하고 시행하고 있으며, 사람과 기업의 생활 수요와 합법적 소비에 부응하고 있습니다.

신용 성장 주기를 살펴보면, 대부분의 대출금이 3분기에 집중되어 연말에 누적되기 때문에, 미상환 대출이 증가하여 설정된 신용 성장 목표를 달성할 것으로 예상됩니다. 은행들은 신용 건전성을 관리하고 은행-기업 연계 프로그램을 추진하는 동시에 신용 성장세를 높이기 위해 노력합니다.

출처: https://baonghean.vn/tin-dung-tren-dia-ban-nghe-an-tang-truong-tich-cuc-10299628.html

![[사진] 팜민친 총리, 스웨덴 기업 여러 곳 임원 접견](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/14/4437981cf1264434a949b4772f9432b6)

댓글 (0)