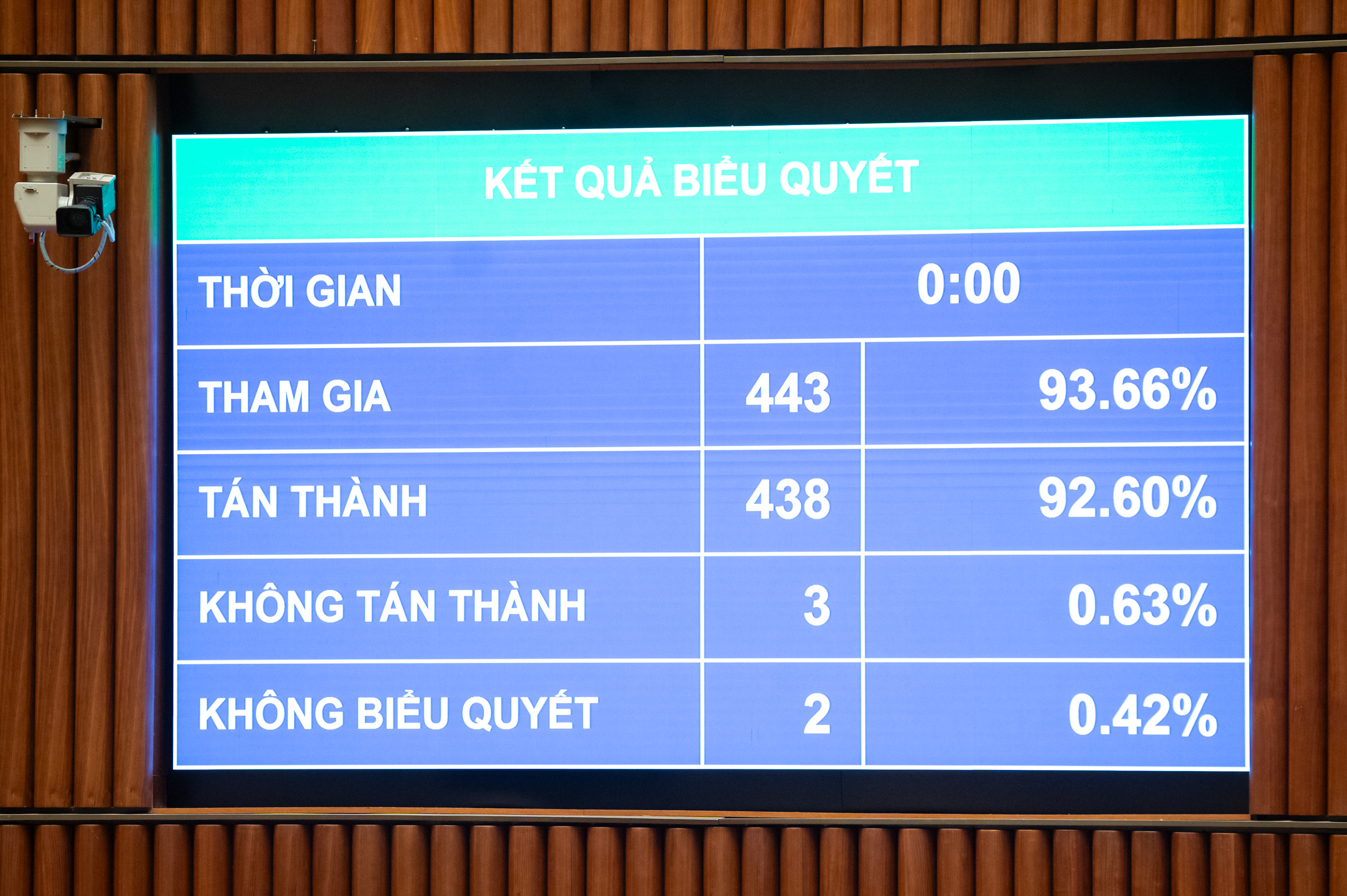

ລົງຄະແນນສຽງຜ່ານກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວ - ພາບ: ປ

ກົດໝາຍສະບັບນີ້ ໄດ້ຜ່ານ 30 ມາດຕາ ແລະ ມີຜົນບັງຄັບໃຊ້ນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2026 ເປັນຕົ້ນໄປ, ຄວບຄຸມການເສຍພາສີ ແລະ ລາຍຮັບອາກອນຂອງບຸກຄົນ ລວມທັງລາຍຮັບຈາກການເຄື່ອນໄຫວທຸລະກິດ, ເງິນເດືອນ, ຄ່າຈ້າງ, ການລົງທຶນ, ໂອນທຶນ, ໂອນຊັບສິນ, ຫວຍ, ຄ່າພາກຫຼວງ, ຄ່າທຳນຽມ, ຊັບສິນ, ມໍລະດົກ, ຂອງຂວັນຂອງຫຼັກຊັບ ແລະ ຫຸ້ນທຶນ, ແລະ ຊັບສິນອື່ນໆ ເຊັ່ນ: ການໂອນເງິນ, ເງິນຄຳ ແລະ ຊັບສິນອື່ນໆ ເຊັ່ນ: ການໂອນເງິນ, ເງິນຄຳ ແລະ ເງິນຕາດິຈິຕອນ.

ໃນກໍລະນີໃດໄດ້ຮັບການຍົກເວັ້ນພາສີ?

ການຍົກເວັ້ນພາສີນໍາໃຊ້ກັບກໍລະນີດັ່ງຕໍ່ໄປນີ້: ລາຍຮັບຈາກການໂອນ, ມໍລະດົກ, ຫຼືຂອງຂວັນຂອງອະສັງຫາລິມະສັບ; ການໂອນທີ່ຢູ່ອາໄສ, ສິດນຳໃຊ້ທີ່ດິນ ແລະ ຊັບສິນທີ່ຕິດພັນກັບທີ່ດິນທີ່ຢູ່ອາໄສຂອງບຸກຄົນ ໃນກໍລະນີທີ່ບຸກຄົນເປັນເຈົ້າຂອງພຽງແຕ່ເຮືອນດຽວ ແລະ ທີ່ດິນໜຶ່ງຕອນ; ແລະລາຍຮັບຈາກມູນຄ່າສິດນຳໃຊ້ທີ່ດິນທີ່ລັດມອບໃຫ້ບຸກຄົນ.

ລາຍຮັບຂອງຄົວເຮືອນ ແລະ ສ່ວນບຸກຄົນທີ່ມີສ່ວນຮ່ວມໂດຍກົງໃນການຜະລິດພືດ, ປ່າປູກ, ການລ້ຽງສັດ, ສິນໃນນ້ຳ, ການປະມົງ ທີ່ຍັງບໍ່ທັນໄດ້ປຸງແຕ່ງເປັນຜະລິດຕະພັນອື່ນ ຫຼື ຜ່ານການປຸງແຕ່ງພື້ນຖານເທົ່ານັ້ນ; ການຜະລິດເກືອ; ການຫັນປ່ຽນທີ່ດິນ ກະສິກຳ ທີ່ລັດຈັດສັນໃຫ້; ດອກເບ້ຍພັນທະບັດລັດຖະບານ, ພັນທະບັດລັດຖະບານທ້ອງຖິ່ນ, ແລະ ເງິນຝາກ; ໂອນເງິນ; ເຮັດວຽກຄືນ ແລະ ຄ່າລ່ວງເວລາ; ເງິນບໍານານ; ທຶນການສຶກສາ, ແລະອື່ນໆ.

ເປັນທີ່ໜ້າສັງເກດວ່າ ກົດໝາຍທີ່ໄດ້ຮັບຜ່ານນັ້ນໄດ້ກຳນົດການເສຍພາສີລາຍຮັບສ່ວນຕົວໃຫ້ແກ່ການປະກອບທຸລະກິດທີ່ມີລາຍຮັບປີລະ 500 ລ້ານດົ່ງຫຼືໜ້ອຍກວ່ານັ້ນແມ່ນບໍ່ຕ້ອງເສຍພາສີ.

ໃນກໍລະນີວິສາຫະກິດແຕ່ລະຄົນມີລາຍຮັບແຕ່ 500 ລ້ານຫາ 3 ຕື້ດົ່ງ, ອັດຕາພາສີຈະ 15%; ຈາກກວ່າ 3 ຕື້ດົ່ງຫາ 50 ຕື້ດົ່ງ, ອັດຕາພາສີອາກອນຈະແມ່ນ 17% ແລະ ລາຍຮັບກ່ວາ 50 ຕື້ດົ່ງຈະຂຶ້ນພາສີ 20%.

ກ່ອນກົດໝາຍສະບັບນີ້ໄດ້ຮັບການຮັບຮອງເອົາຢ່າງເປັນທາງການ, ທ່ານລັດຖະມົນຕີກະ ຊວງການເງິນ ຫງວຽນວັນແທ່ງ ໃຫ້ຮູ້ວ່າ: ໂດຍຖືເອົາຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດແລ້ວ, ອັດຕາການຍົກເວັ້ນພາສີອາກອນໃຫ້ແກ່ຄອບຄົວ ແລະ ທຸລະກິດສ່ວນບຸກຄົນຈະໄດ້ຮັບການປັບຈາກ 200 ລ້ານດົ່ງ/ປີ ເປັນ 500 ລ້ານດົ່ງ/ປີ, ແລະ ຈຳນວນນີ້ຈະຫັກກ່ອນຄິດໄລ່ອາກອນຕາມອັດຕາສ່ວນລາຍຮັບ. ພ້ອມກັນນັ້ນ, ວົງເງິນການຍົກເວັ້ນອາກອນມູນຄ່າເພີ່ມທີ່ກ່ຽວຂ້ອງຍັງຈະໄດ້ຮັບການດັດປັບເປັນ 500 ລ້ານດົ່ງ.

ນອກຈາກນັ້ນ, ວິທີການຄິດໄລ່ອາກອນຕາມລາຍຮັບ (ລາຍຮັບ-ລາຍຈ່າຍ) ຂອງບັນດາວິສາຫະກິດຂອງຄອບຄົວ ແລະ ບຸກຄົນທີ່ມີລາຍຮັບຕໍ່ປີເກີນ 500 ລ້ານດົ່ງເຖິງ 3 ຕື້ດົ່ງ, ນຳໃຊ້ອັດຕາພາສີ 15% (ຄ້າຍຄືກັນກັບອັດຕາພາສີລາຍຮັບວິສາຫະກິດສໍາລັບວິສາຫະກິດທີ່ມີລາຍຮັບປະຈໍາປີບໍ່ເກີນ 3 ຕື້ດົ່ງ); ບຸກຄົນເຫຼົ່ານີ້ຈະໄດ້ຮັບການອະນຸຍາດໃຫ້ເລືອກວິທີການຄິດໄລ່ພາສີໂດຍອີງໃສ່ອັດຕາສ່ວນຂອງລາຍຮັບຂອງເຂົາເຈົ້າ.

ທ່ານລັດຖະມົນຕີກະຊວງການເງິນ ຫງວຽນວັນແທ່ງ - ພາບ: P. THANG

ການເກັບພາສີການໂອນຊັບສິນແລະຄໍາແທ່ງ.

ກ່ຽວກັບເງິນອຸດໜູນສ່ວນຕົວໃຫ້ແກ່ຜູ້ເສຍພາສີ, ໄດ້ດັດປັບເປັນ 15,5 ລ້ານດົ່ງ/ເດືອນ (ເທົ່າກັບ 186 ລ້ານດົ່ງ/ປີ); ເງິນອຸດໜູນແຕ່ລະຄົນແມ່ນ 6,2 ລ້ານດົ່ງ/ເດືອນ. ຕາມນັ້ນແລ້ວ, ໂດຍອີງໃສ່ການຜັນແປຂອງລາຄາ ແລະ ລາຍຮັບ, ລັດຖະບານຈະຍື່ນສະເໜີຕໍ່ຄະນະປະຈຳສະພາແຫ່ງຊາດກ່ຽວກັບລະດັບເງິນອຸດໜູນສ່ວນຕົວໃຫ້ເໝາະສົມກັບສະພາບ ເສດຖະກິດ - ສັງຄົມ ໃນແຕ່ລະໄລຍະ.

ການກໍານົດເງິນອຸດໜູນສ່ວນບຸກຄົນສໍາລັບຜູ້ເພິ່ງພາອາໄສແມ່ນປະຕິບັດຕາມຫຼັກການທີ່ຜູ້ເພິ່ງພາແຕ່ລະຄົນສາມາດອ້າງສິດເປັນການຫັກອອກຫນຶ່ງຄັ້ງໂດຍຜູ້ເສຍພາສີຄົນດຽວ.

ບຸກຄົນທີ່ອາໃສຢູ່ໃນຫວຽດນາມມີສິດຖືກຫັກອອກຈາກລາຍຮັບທີ່ຕ້ອງເສຍພາສີກ່ອນການຄິດໄລ່ພາສີລາຍຮັບຈາກເງິນເດືອນ ແລະຄ່າຈ້າງ, ເຊັ່ນ: ການປະກອບສ່ວນກຸສົນ ແລະມະນຸດສະທໍາ; ແລະຄ່າໃຊ້ຈ່າຍສໍາລັບການດູແລສຸຂະພາບ, ການສຶກສາ, ແລະການຝຶກອົບຮົມຂອງຜູ້ເສຍພາສີແລະຜູ້ຂຶ້ນກັບຂອງເຂົາເຈົ້າ.

ນອກຈາກນັ້ນ, ກົດໝາຍທີ່ໄດ້ຜ່ານໄປແລ້ວ ຍັງກຳນົດສະເພາະອາກອນລາຍໄດ້ສ່ວນບຸກຄົນຕໍ່ກັບລາຍຮັບຈາກການໂອນຊັບສິນ. ໂດຍສະເພາະ, ອັດຕາພາສີນີ້ຖືກກໍານົດໂດຍການຄູນລາຄາການໂອນໂດຍອັດຕາພາສີ 2%. ເວລາກໍານົດລາຍຮັບພາສີຈາກການໂອນອະສັງຫາລິມະຊັບແມ່ນເວລາທີ່ສັນຍາການໂອນມີຜົນບັງຄັບໃຊ້ຕາມກົດຫມາຍຫຼືເວລາຂອງການລົງທະບຽນສິດນໍາໃຊ້ຫຼືເປັນເຈົ້າຂອງອະສັງຫາລິມະສັບ.

ກ່ຽວກັບການສະເໜີເກັບພາສີການໂອນເງິນ, ທ່ານລັດຖະມົນຕີວ່າການກະຊວງການເງິນກ່າວວ່າ, ເນື້ອໃນນີ້ໄດ້ຮັບການກວດກາ, ຄົ້ນຄວ້າຢ່າງລະອຽດ, ໂດຍອີງໃສ່ການສັງລວມຄວາມຄິດເຫັນຂອງບັນດາອົງການ, ດູດດື່ມຄວາມເຫັນ.

ຕາມນັ້ນແລ້ວ, ກົດໝາຍໄດ້ກຳນົດອັດຕາພາສີຕໍ່ແທ່ງຄຳໃນອັດຕາ 0,1% ກ່ຽວກັບລາຄາການໂອນຂອງແຕ່ລະທຸລະກິດ. ລັດຖະບານມີໜ້າທີ່ໃນການກຳນົດຂອບເຂດພາສີ, ກຳນົດເວລາເກັບພາສີ, ດັດປັບອັດຕາພາສີໃຫ້ສອດຄ່ອງກັບແຜນການຄຸ້ມຄອງຕະຫຼາດຄຳ.

ຕາມທ່ານທ້ຽນເຍີນ, ບົດບາດຂອງລັດຖະບານໃນການຄຸ້ມຄອງຄຳເພື່ອແນໃສ່ຍົກເວັ້ນບຸກຄົນທີ່ຊື້-ຂາຍຄຳເພື່ອການປະຢັດ ແລະ ຮັກສາຄວາມປອດໄພ (ບໍ່ແມ່ນເພື່ອທຸລະກິດ). ຍ້ອນວ່ານີ້ແມ່ນລະບຽບການໃໝ່ທີ່ມີຜົນກະທົບຢ່າງກ້ວາງຂວາງ, ຕ້ອງປະຕິບັດແນວທາງຂອງພັກ, ລັດ ກ່ຽວກັບການຄຸ້ມຄອງການຄ້າຂາຍຄຳຢ່າງເຂັ້ມງວດ, ປະກອບສ່ວນຈຳກັດການສະສົມຄຳ, ດຶງດູດແຫຼ່ງຊັບພະຍາກອນສັງຄົມເຂົ້າຮ່ວມເສດຖະກິດ.

ທີ່ມາ: https://tuoitre.vn/chinh-thuc-ap-thue-giao-dich-bat-dong-san-vang-mieng-nguong-chiu-thue-ho-kinh-doanh-la-500-trieu-20251210093257967.htm#content-1

![[ວີດີໂອ] ຫັດຖະກຳປະດິດສ້າງ ດົ່ງໂຮ່ ໄດ້ຮັບການຈາລຶກຈາກອົງການ UNESCO ເຂົ້າໃນບັນຊີລາຍຊື່ເຄື່ອງຫັດຖະກຳ ທີ່ຕ້ອງການການປົກປັກຮັກສາດ່ວນ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

(0)