ຈຸດທີ່ສົດໃສຈາກຄວາມຄາດຫວັງຂອງການຍົກລະດັບຕະຫຼາດ

ຕະຫຼາດຫຼັກຊັບຫວຽດນາມປິດ 6 ເດືອນຕົ້ນປີ 2025 ຢູ່ໃນສະພາບບວກເມື່ອດັດຊະນີ VN-Index ປິດຮອບສຸດທ້າຍຂອງເດືອນມິຖຸນາຢູ່ທີ່ 1,376,07 ຈຸດ, ເພີ່ມຂຶ້ນ 5,30% ເມື່ອທຽບໃສ່ໄຕມາດທໍາອິດ ແລະ 8,63% ເມື່ອທຽບໃສ່ທ້າຍປີ 2024. ນີ້ຍັງເປັນການເພີ່ມລາຄາທີ່ດີເມື່ອທຽບໃສ່ຕະຫຼາດຫຼັກຊັບອື່ນໆໃນພາກພື້ນ.

ຜົນກະທົບທາງບວກຕໍ່ຕະຫຼາດແມ່ນການຂະຫຍາຍຕົວທີ່ໂດດເດັ່ນຂອງຫຼັກຊັບຂະຫນາດໃຫຍ່, VN30 ດ້ວຍການເພີ່ມລາຄາທີ່ຫນ້າປະທັບໃຈຂອງລະຫັດຫຼາຍແລະກຸ່ມລະຫັດ. ການເພີ່ມຂຶ້ນຂອງລາຄາທີ່ພົ້ນເດັ່ນຂອງ VN-Index ແລະ VN30 ໃນເຄິ່ງທໍາອິດຂອງປີສ່ວນໃຫຍ່ແມ່ນມາຈາກຫຼັກຊັບອະສັງຫາລິມະສັບຂະຫນາດໃຫຍ່, ທະນາຄານ, ແລະໄຟຟ້າ - ວິສາຫະກິດຊັ້ນນໍາໃນອຸດສາຫະກໍາຖືວ່າໄດ້ຮັບຜົນກະທົບຫນ້ອຍຈາກອັດຕາພາສີ. ສິ່ງທີ່ໂດດເດັ່ນທີ່ສຸດແມ່ນການເພີ່ມຂຶ້ນຂອງລາຄາຢ່າງກະທັນຫັນຂອງ VIC (+135.8%), VHM (+91.8%), GEE (+248.8%), GEX (+109.5%), TCB (+38.7%)...

ບໍລິສັດຫຼັກຊັບ SHS ປະເມີນວ່າ, ປະຕິບັດຕາມການຟື້ນຕົວແລະການເຕີບໂຕໃນທາງບວກໃນເຄິ່ງທໍາອິດຂອງປີ, ຕະຫຼາດແມ່ນຢູ່ໃນຂັ້ນຕອນສຸດທ້າຍຂອງການເຈລະຈາການຄ້າແລະການຢຸດເຊົາພາສີ. ຜົນກະທົບຂອງອັດຕາພາສີອາດຈະຄ່ອຍໆສະທ້ອນໃຫ້ເຫັນໃນຜົນໄດ້ຮັບຂອງທຸລະກິດໃນໄຕມາດ 3 ແລະ 4 ຂອງປີ 2025. ໃນໄລຍະສັ້ນ, ຕະຫຼາດຕ້ອງການເວລາທີ່ຈະດູດຊຶມແລະປັບປຸງຂໍ້ມູນພື້ນຖານ, ໂດຍສະເພາະໃນໄຕມາດທີສອງ 2025 ຜົນໄດ້ຮັບທຸລະກິດຂອງກຸ່ມອຸດສາຫະກໍາທີ່ໄດ້ຮັບຜົນກະທົບໂດຍກົງຈາກການປ່ຽນແປງອັດຕາພາສີ.

ດັ່ງນັ້ນ, SHS ເຊື່ອວ່າມີ 4 ແຮງຂັບເຄື່ອນຕົ້ນຕໍສໍາລັບຕະຫຼາດໃນໄລຍະສຸດທ້າຍຂອງປີ, ເຊິ່ງແມ່ນ: ສໍາເລັດການເຈລະຈາການຄ້າທີ່ມີອັດຕາພາສີເຊິ່ງກັນແລະກັນຕ່ໍາກວ່າເດີມ; ເສດຖະກິດ ແລະ ທຸລະກິດຮັກສາການເຕີບໂຕ, ອັດຕາດອກເບ້ຍຍັງຕໍ່າ; ຄວາມຄາດຫວັງຂອງຕົວຂັບເຄື່ອນການເຕີບໂຕໃຫມ່ຈາກການແກ້ໄຂ 57-59-66-68-NQ/TW 2025 ແລະຄວາມຄາດຫວັງຂອງການຍົກລະດັບຕະຫຼາດຫຼັກຊັບ.

ຮອດທ້າຍເດືອນມິຖຸນາ 2025, ຍອດມູນຄ່າຕະຫຼາດທັງໝົດຈະປະມານ 310 ຕື້ USD, ປະມານ 65% GDP ໃນປີ 2024. ອັນນີ້ຍັງຖືວ່າເປັນລະດັບທີ່ໜ້າຈັບໃຈ ພິຈາລະນາເຖິງຄວາມສົດໃສດ້ານການເຕີບໂຕ ແລະ ຂະໜາດ GDP ໃນປີ 2025 ແລະ 2026. ການປະເມີນມູນຄ່າ P/E ຂອງດັດຊະນີ VN-Index ຢູ່ທີ່ 14.1 ປີ ແລະ ສະເລ່ຍເກືອບ 1.4 ປີ. 5 ປີ (16.7). Forward P/E ຂອງ 11.54 ຍັງຖືວ່າຂ້ອນຂ້າງດຶງດູດເມື່ອທຽບກັບຄວາມສົດໃສດ້ານການຂະຫຍາຍຕົວໃນປະຈຸບັນ.

SHS ສືບຕໍ່ຮັກສາການຄາດຄະເນຂອງຕົນວ່າໃນ 6 ເດືອນສຸດທ້າຍຂອງ 2025, VN-Index ຈະມຸ່ງເປົ້າຫມາຍລາຄາປະມານ 1.420 ຈຸດໂດຍຄວາມຄາດຫວັງວ່າຕະຫຼາດຈະໄດ້ຮັບການຍົກລະດັບ. ໃນຂະນະດຽວກັນ, ຄາດ ວ່າມູນຄ່າທຸລະກໍາຕະຫຼາດທັງຫມົດຈະຍັງຄົງເປັນບວກໃນເຄິ່ງທີ່ສອງຂອງປີ, ເພີ່ມຂຶ້ນເມື່ອທຽບກັບລະດັບພື້ນຖານທີ່ຕໍ່າໃນໄລຍະດຽວກັນໃນປີ 2024. ໂດຍສະເລ່ຍໃນປີ 2025, ມູນຄ່າການຊື້ຂາຍຕະຫຼາດທັງຫມົດຄາດວ່າຈະເພີ່ມຂຶ້ນປະມານ 10% ເມື່ອທຽບກັບປີ 2024.

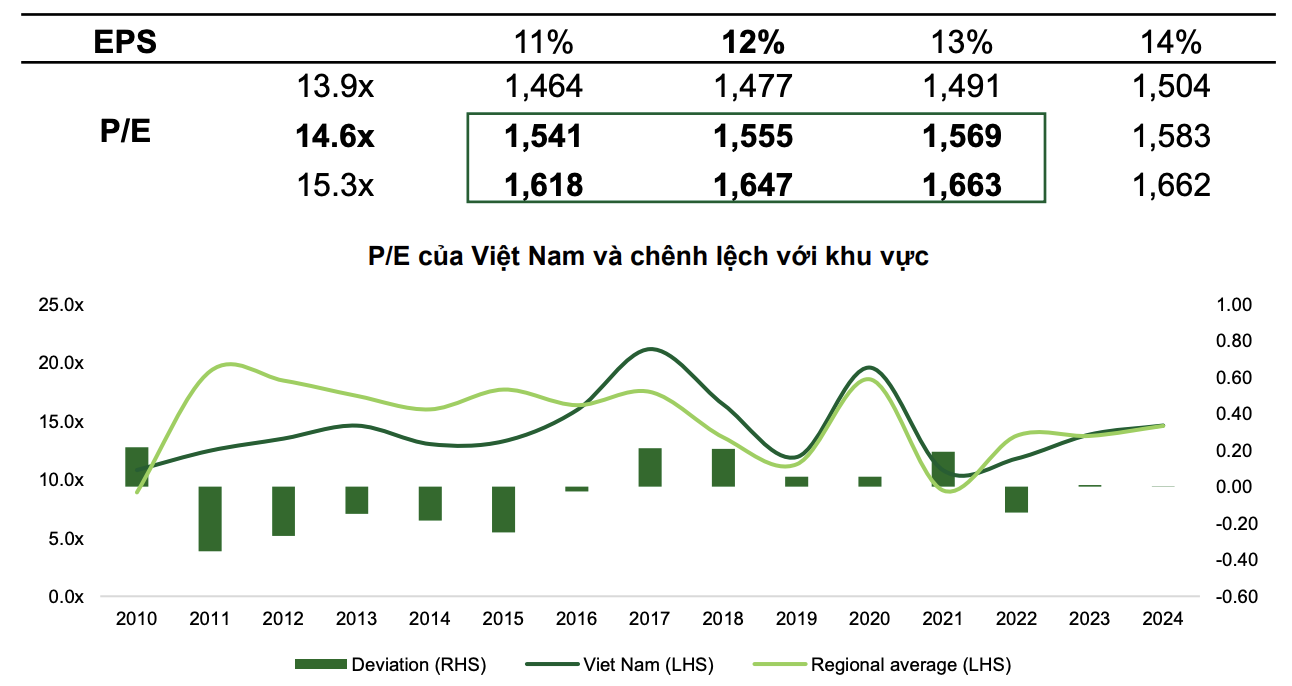

ໃນຂະນະດຽວກັນ, ໃນການຄາດຄະເນໃນທາງບວກ, VCBS ເຊື່ອວ່າ, ດ້ວຍສະຖານະການພື້ນຖານ, VN-Index ຄາດວ່າຈະບັນລຸ 1,555 ຈຸດ, P/E ຂອງ VN-Index ບັນລຸ 14.6x ແລະ EPS ຕະຫຼາດເພີ່ມຂຶ້ນ 12%.

ໃນສະຖານະການໃນແງ່ດີ, ດັດຊະນີສາມາດບັນລຸ 1.663 ຈຸດດ້ວຍຄວາມຄາດຫວັງຂອງການຍົກລະດັບຕະຫຼາດ, ນະໂຍບາຍທີ່ເຂັ້ມແຂງແລະການຕັດສິນໃຈເພື່ອຊຸກຍູ້ການເຕີບໂຕແລະຂັ້ນຕອນໃນທາງບວກຕື່ມອີກຈາກ ການພົວພັນທາງການທູດ ທີ່ມີຄວາມຍືດຫຍຸ່ນ.

|

| ສອງສະຖານະການຂອງຕະຫຼາດຫຼັກຊັບໃນປີ 2025 ໂດຍ VCBS. |

VCBS ຄາດຄະເນວ່າ P/E ຂອງຕະຫຼາດຫວຽດນາມ ຈະຜັນແປໃນລະດັບ 13,9x – 15,3x ໃນປີ 2025 ເພາະວ່າໃນຊຸມປີມໍ່ໆມານີ້, ດັດຊະນີ VN-Index ໄດ້ຖືກຕີລາຄາຢູ່ໃນລະດັບດຽວກັນກັບສະເລ່ຍຂອງພາກພື້ນ.

ການເພີ່ມຂຶ້ນຂອງດັດຊະນີສາມາດຊ່ວຍເພີ່ມສະພາບຄ່ອງສະເລ່ຍເປັນຢ່າງຫນ້ອຍ 26.000 ຕື້ດົ່ງຕໍ່ກອງປະຊຸມ. ນອກຈາກນັ້ນ, ເມື່ອໄດ້ຮັບການຍົກລະດັບໂດຍ FTSE, ຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ສາມາດໄດ້ຮັບເງິນຕາຕ່າງປະເທດສຸດທິເຖິງ 1,3 – 1,5 ຕື້ USD ໃນໄຕມາດທີ 3 ປີ 2025 (ລວມເຖິງ 950 ລ້ານ USD ຈາກກອງທຶນ ETFs ແບບຕົວຕັ້ງຕົວຕີຈາກກະຕ່າ FTSE Emerging Markets Index ແລະ ອັດຕາສ່ວນທຶນຮອນຂອງຕະຫຼາດຫວຽດນາມ ແມ່ນ 0,94%). ຕາມນັ້ນແລ້ວ, ການເຮັດທຸລະກໍາຕ່າງປະເທດຍັງຄາດວ່າຈະຫັນຈາກການຂາຍສຸດທິໄປສູ່ການຊື້ສຸດທິ.

ບ່ອນໃດທີ່ຈະລົງທຶນໃນເຄິ່ງທີ່ສອງຂອງ 2025?

ອີງຕາມການພັດທະນາໃນປະຈຸບັນ, VCBS ປະເມີນວ່າໃນເຄິ່ງທີ່ສອງຂອງປີ 2025, Bluechips (ຫຸ້ນສ່ວນໃຫຍ່) ສືບຕໍ່ແມ່ນຈຸດໝາຍປາຍທາງຂອງກະແສເງິນກ້ອນໃຫຍ່ ດ້ວຍຄາດໝາຍວ່າ ຕະຫຼາດຫວຽດນາມ ຈະໄດ້ຮັບການຍົກລະດັບຂຶ້ນສູ່ສະພາບຕະຫຼາດທີ່ພົ້ນເດັ່ນໃນສະພາບການທີ່ບັນດາປະເທດໃຫຍ່ສືບຕໍ່ຜ່ອນຜັນນະໂຍບາຍການເງິນ, ຄວາມກົດດັນຂອງອັດຕາພາສີການຄ້າຕ່າງຝ່າຍຕ່າງກັບ ອາເມລິກາ ໄດ້ຜ່ານພົ້ນໄປ. ກຸ່ມຫຼັກຊັບຂະຫນາດນ້ອຍແລະຂະຫນາດກາງຈະຟື້ນຕົວເມື່ອມີສັນຍານການເຕີບໂຕຂອງກໍາໄລທີ່ຈັບຕົວກັບກຸ່ມ Bluechips ແລະໄດ້ຮັບກະແສເງິນສົດທີ່ແຜ່ຂະຫຍາຍຈາກ Bluechips.

ໃນຂະນະດຽວກັນ, ໃນການຄາດຄະເນອຸດສາຫະກໍາ, SHS ໄດ້ເລືອກກຸ່ມອຸດສາຫະກໍາປົກກະຕິຈໍານວນຫນຶ່ງໃນເຄິ່ງທີ່ສອງຂອງ 2025, ລວມທັງ: ອະສັງຫາລິມະສັບທີ່ຢູ່ອາໄສ, ການບໍລິການທາງດ້ານການເງິນ, ການທະນາຄານ, ວັດສະດຸພື້ນຖານແລະໂຄງສ້າງພື້ນຖານ.

ໂດຍສະເພາະ, ອຸດສາຫະກໍາອະສັງຫາລິມະສັບທີ່ຢູ່ອາໃສຄາດວ່າຈະມີຜົນດີຕໍ່ເສັ້ນທາງທາງດ້ານກົດຫມາຍທີ່ຊ່ວຍໃຫ້ທຸລະກິດປະຕິບັດໂຄງການໄວຂຶ້ນ. ໃນຂະນະດຽວກັນ, ອັດຕາດອກເບ້ຍທີ່ຮັກສາໄວ້ໃນລະດັບຕໍ່າໄດ້ສະຫນັບສະຫນູນນັກລົງທຶນເພື່ອຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍທຶນ, ໃນຂະນະທີ່ດຶງດູດຜູ້ຊື້ເຮືອນ. ອະສັງຫາລິມະສັບທີ່ຢູ່ອາໄສຍັງເປັນອຸດສາຫະກໍາທີ່ໄດ້ຮັບຜົນກະທົບຫນ້ອຍຍ້ອນຜົນກະທົບທາງລົບຍ້ອນນະໂຍບາຍອັດຕາພາສີຂອງສະຫະລັດ.

ການບໍລິການທາງດ້ານການເງິນແລະອຸດສາຫະກໍາຫຼັກຊັບຄາດວ່າຈະໄດ້ຮັບຜົນປະໂຫຍດຈາກຄວາມຄາດຫວັງຂອງຕະຫຼາດຫຼັກຊັບໄດ້ຮັບການຍົກລະດັບໂດຍ FTSE. ບໍລິສັດຫຼັກຊັບທີ່ສຸມໃສ່ພາກສ່ວນລູກຄ້າຂອງສະຖາບັນເຊັ່ນ: SSI, VCI ແລະ HCM ຈະໄດ້ຮັບຜົນປະໂຫຍດຈາກການນໍາໃຊ້ການບໍລິການທີ່ບໍ່ມີຂອບໃບ, ຄຽງຄູ່ກັບການຄາດວ່າຈະມີເງິນທຶນເຂົ້າມາໃນຕະຫຼາດຫວຽດນາມ.

ກ່ຽວກັບກຸ່ມທະນາຄານ, ເຖິງແມ່ນວ່າຍັງລະມັດລະວັງການປະເມີນແນວໂນ້ມ NIM, SHS ຍັງຮັກສາການປະເມີນໃນທາງບວກ. ການເຕີບໂຕສິນເຊື່ອຍັງສືບຕໍ່ເປັນແຮງຂັບເຄື່ອນຕົ້ນຕໍສໍາລັບການເຕີບໂຕຂອງເສດຖະກິດ, ສະຫນັບສະຫນູນການເຕີບໂຕຂອງສິນເຊື່ອໃນອຸດສາຫະກໍາທະນາຄານ. ມະຕິເລກທີ 42/2017 ຖືກສ້າງເປັນນິຕິກຳ, ມອບສິດຍຶດຊັບສິນຄ້ຳປະກັນໃຫ້ແກ່ບັນດາສະຖາບັນສິນເຊື່ອ ເພື່ອຊ່ວຍໃຫ້ລະບົບທະນາຄານເລັ່ງແກ້ໄຂໜີ້ເສຍ, ດ້ວຍວິທີນີ້ຊ່ວຍສະກັດກັ້ນກະແສເງິນທຶນ, ເພີ່ມຊັບສິນກຳໄລ ແລະ ປັບປຸງອັດຕາສ່ວນ NIM. ໃນຂະນະດຽວກັນ, ການປະເມີນມູນຄ່າຂອງຮຸ້ນທະນາຄານຍັງຄົງມີຄວາມດຶງດູດ. ກະແສເງິນສົດຈະຖືກນໍາໄປຫາທະນາຄານທີ່ມີເລື່ອງການລົງທຶນກ່ຽວກັບຄວາມສົດໃສດ້ານການເຕີບໂຕ, ທິດທາງການສື່ສານໃຫມ່ເພື່ອເພີ່ມຄວາມສາມາດໃນການແຂ່ງຂັນ, ລາຍໄດ້ພິເສດຫຼືການປັບໂຄງສ້າງໃຫມ່.

ບັນດາກຸ່ມວັດສະດຸພື້ນຖານເຊັ່ນ: ເຫຼັກກ້າ ຫຼື ປຸ໋ຍກໍ່ໄດ້ຮັບການສະໜັບສະໜູນຈາກການຟື້ນຕົວຂອງຄວາມຕ້ອງການ ແລະ ທຸລະກິດພື້ນຖານໂຄງລ່າງຈະປະເຊີນກັບໂອກາດຫຼາຍເມື່ອການລົງທຶນຂອງລັດໄດ້ຮັບການຊຸກຍູ້.

ທີ່ມາ: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

(0)