ການຊື້-ຂາຍຫຼັກຊັບແມ່ນການເຄື່ອນໄຫວທີ່ບໍລິສັດຫຼັກຊັບນຳໃຊ້ເງິນຂອງຕົນເພື່ອຊື້-ຂາຍຫຼັກຊັບເພື່ອສ້າງກຳໄລ - ຮູບ: QUANG DINH

ຫຼັງຈາກໄລຍະເວລາຂອງການປັບຕົວຢ່າງແຂງແຮງຍ້ອນການຕົກໃຈຂອງອັດຕາພາສີຂອງສະຫະລັດໃນໄຕມາດທໍາອິດຂອງປີ 2025, ຕະຫຼາດຫຼັກຊັບຫວຽດນາມໄດ້ຟື້ນຕົວຢ່າງແຂງແຮງ, ມີຫຼາຍບໍລິສັດໃນຂະແຫນງນີ້ລາຍງານຜົນກໍາໄລຢ່າງຫຼວງຫຼາຍ.

ອຸດສາຫະກໍາຫຼັກຊັບບັນທຶກຜົນກໍາໄລ

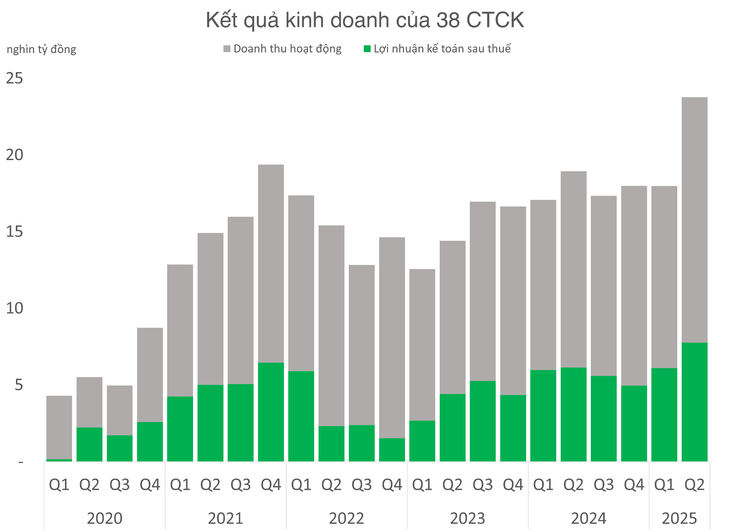

ຕາມຕົວເລກສະຖິຕິ ຂອງເກືອບ 40 ບໍລິສັດຫຼັກຊັບຂະໜາດໃຫຍ່ ແລະ ນ້ອຍ, ຍອດລາຍຮັບຈາກການດຳເນີນທຸລະກິດໃນໄຕມາດທີ 2 ປີ 2025 ບັນລຸປະມານ 23.800 ຕື້ດົ່ງ, ໃນນັ້ນຄາດຄະເນກຳໄລຫຼັງເສຍອາກອນປະມານ 7.700 ຕື້ດົ່ງ. ເຫຼົ່ານີ້ແມ່ນຕົວເລກບັນທຶກໃຫມ່ທັງຫມົດສໍາລັບ ອຸດ ສາຫະກໍາຫຼັກຊັບ.

ຂໍ້ມູນ: ລາຍງານການເງິນ

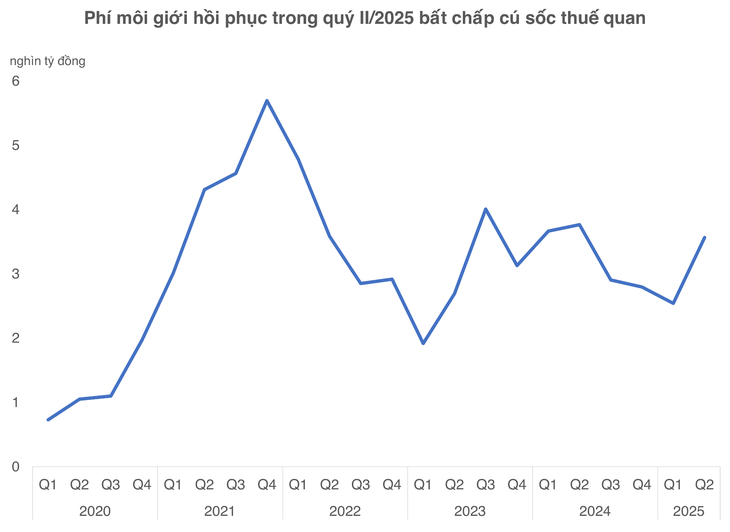

ຈຸດຫນຶ່ງທີ່ຫນ້າສັງເກດແມ່ນວ່າຄ່າທໍານຽມການເຮັດທຸລະກໍາຂອງນາຍຫນ້າໄດ້ເລີ່ມເຕີບໂຕອີກເທື່ອຫນຶ່ງຫຼັງຈາກຫຼຸດລົງຫຼາຍໄຕມາດຕິດຕໍ່ກັນ.

ຂໍ້ມູນ: ລາຍງານການເງິນ

ຕາມທ່ານ ຫງວຽນທິມິນ, ຜູ້ອຳນວຍການວິເຄາະລູກຄ້າສ່ວນບຸກຄົນຢູ່ຫຼັກຊັບ Yuanta Vietnam, ຄ່າບໍລິການນາຍໜ້າໄດ້ຮັບການປັບປຸງ ແຕ່ວ່າມີຫຼາຍບໍລິສັດຍັງບໍ່ມີກຳໄລເກືອບບໍ່ທັນເຮັດໃຫ້ເກີດຜົນກຳໄລເລີຍ.

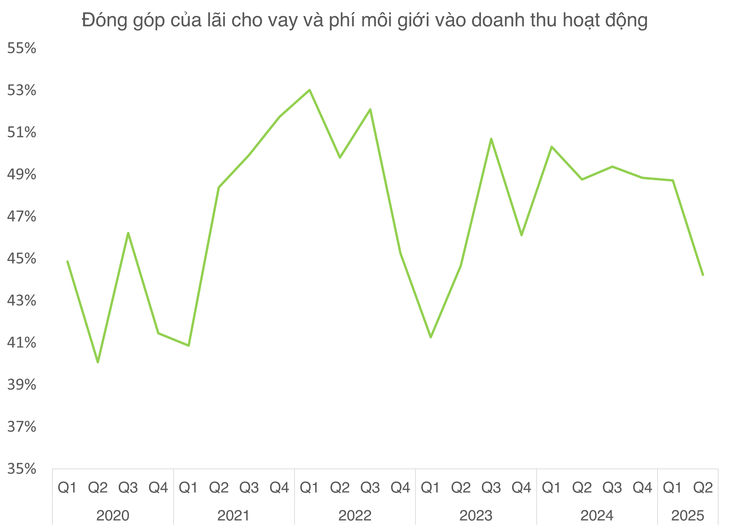

ໃນຂະນະດຽວກັນ, ອັດຕາເງິນກູ້ຂອບເຂດໄດ້ປັບປຸງເມື່ອທຽບໃສ່ກັບໄຕມາດຜ່ານມາ. ຜົນຕອບແທນຂອງນັກລົງທຶນສ່ວນບຸກຄົນແມ່ນແຮງຂັບເຄື່ອນທີ່ຢູ່ເບື້ອງຫລັງອັດຕາເງິນກູ້ margin.

ໃນຄວາມເປັນຈິງ, ອັດຕາການເຕີບໂຕຂອງດອກເບ້ຍເງິນກູ້ແມ່ນດີກວ່າອັດຕາການເຕີບໂຕຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາໃນໄຕມາດທີ່ຜ່ານມາ. ທ່ານມິນໃຫ້ຄວາມເຫັນວ່າ: “ນັກລົງທຶນສ່ວນຕົວ, ບໍ່ແມ່ນຂໍ້ຕົກລົງຂອງສະຖາບັນ, ແມ່ນກຳລັງຊຸກຍູ້ການເຕີບໂຕເງິນກູ້ທີ່ຍັງຄ້າງຄາ”.

ຖ້າຂໍ້ຕົກລົງຂອບແມ່ນມັກຈະກ່ຽວຂ້ອງກັບອົງການຈັດຕັ້ງຂະຫນາດໃຫຍ່, "ຄົນໃຫຍ່" ທີ່ມີຄວາມສາມາດໃນການຕໍ່ລອງອັດຕາດອກເບ້ຍຕ່ໍາ, ຫຼັງຈາກນັ້ນການຫຼຸດລົງໃນອັດຕາສ່ວນນີ້ສາມາດ inferred ໄດ້ເນື່ອງຈາກການເພີ່ມຂຶ້ນຂອງກິດຈະກໍາການໃຫ້ກູ້ຢືມແກ່ນັກລົງທຶນສ່ວນບຸກຄົນ. ປະໂຫຍດຂອງການໃຫ້ກູ້ຢືມແກ່ກຸ່ມນີ້ແມ່ນອັດຕາກໍາໄລຈະດີຂຶ້ນ.

ຄ່າທໍານຽມນາຍຫນ້າແລະດອກເບ້ຍເງິນກູ້ເພີ່ມຂຶ້ນໃນທາງບວກ, ແຕ່ການປະກອບສ່ວນຂອງພວກເຂົາຕໍ່ລາຍຮັບການດໍາເນີນງານຫຼຸດລົງຢ່າງຫຼວງຫຼາຍໃນ Q2-2025.

ເຖິງວ່າຈະມີການຟື້ນຕົວ, ການແຂ່ງຂັນທີ່ຮຸນແຮງຂຶ້ນລະຫວ່າງບໍລິສັດຫຼັກຊັບແມ່ນຍັງຍິ່ງໃຫຍ່. ແລະຫຼາຍສະຖານທີ່ຖືກບັງຄັບໃຫ້ຊອກຫາວິທີການຮັກສາປະສິດທິພາບການດໍາເນີນງານ.

ການຈ້າງງານດ້ວຍຕົນເອງກາຍເປັນກຸນແຈຂອງກໍາໄລ

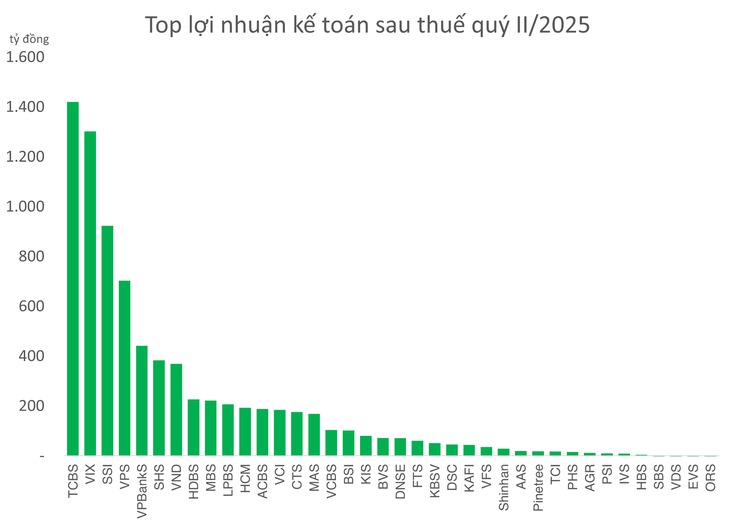

ໃນໄຕມາດທີສອງຂອງປີ 2025, HSC Securities ມີໄຕມາດ "ການຫາປາລຸ່ມ" ທີ່ຫນ້າປະທັບໃຈເມື່ອໄດ້ເບີກຈ່າຍຫລາຍພັນຕື້ດົ່ງເຂົ້າໄປໃນລະຫັດເຊັ່ນ TCB, MWG, HPG ... ທັນທີທີ່ຕະຫຼາດມີການປັບຕົວຢ່າງແຂງແຮງແລະສ້າງກໍາໄລເລັກນ້ອຍ.

ຫຼັກຊັບຂອງ HSC ເພີ່ມຂຶ້ນປະມານ 1.400 ຕື້ດົ່ງ, ເຊິ່ງເຮັດໃຫ້ມູນຄ່າລວມເຖິງ 3.545 ຕື້ດົ່ງ.

ໃນສະພາບການກູ້ຢືມເງິນທີ່ຍັງຄ້າງຄາຖືກຈຳກັດຢູ່ປະມານ 20.000 ຕື້ດົ່ງຍ້ອນການເພີ່ມທຶນບໍ່ທັນຄົບຖ້ວນ, ຍຸດທະສາດຊຸກຍູ້ການຄ້າດ້ວຍຕົນເອງຊ່ວຍ HSC ຮັກສາການດຳເນີນທຸລະກິດ.

ຫຸ້ນສ່ວນທີ່ພົ້ນເດັ່ນກວ່າໝູ່ແມ່ນ TCB, ທີ່ HSC ຊື້ດ້ວຍມູນຄ່າເກືອບ 1.200 ຕື້ດົ່ງ, ເຮັດໃຫ້ຍອດມູນຄ່າການຖືຫຸ້ນທັງໝົດແມ່ນ 1.211 ຕື້ດົ່ງ.FPT , ເຊິ່ງຖືກຂາຍສ່ວນໃຫຍ່ໃນໄຕມາດທີ 1, ຍັງຖືກຊື້ຄືນດ້ວຍມູນຄ່າຫຼາຍກວ່າ 870 ຕື້ດົ່ງໃນໄຕມາດທີສອງ.

bluechips ອື່ນໆເຊັ່ນ MWG, STB ແລະ HPG ຍັງໄດ້ເພີ່ມນ້ໍາຫນັກຂອງພວກເຂົາໃນການຊື້ຂາຍຫຼັກຊັບ, ດ້ວຍມູນຄ່າການລົງທຶນເພີ່ມເຕີມແມ່ນ 367 ຕື້ດົ່ງ, 358 ຕື້ດົ່ງແລະ 240 ຕື້ດົ່ງຕາມລໍາດັບ. ຕໍາແຫນ່ງການຊື້ຂາຍເຫຼົ່ານີ້ສ່ວນໃຫຍ່ກໍາລັງສ້າງກໍາໄລເລັກນ້ອຍໃນທ້າຍໄຕມາດທີ່ສອງຂອງປີ 2025.

ແຕ່ໃນເວລາທີ່ມັນມາກັບການຊື້ຂາຍຕົນເອງ, VIX Securities ແມ່ນຕົວຢ່າງປົກກະຕິທີ່ສຸດ. ໃນໄຕມາດທີ 2, ບໍລິສັດນີ້ເກັບກຳໄລຫຼັງເສຍພາສີໄດ້ກວ່າ 1.300 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 951% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ໃນຄັ້ງທຳອິດມີກຳໄລ 1.000 ຕື້ດົ່ງ.

ໃນນັ້ນ, ກຳໄລຈາກການເຄື່ອນໄຫວຊື້ຂາຍທີ່ເປັນກຳມະສິດ (FVTPL) ດຽວບັນລຸກວ່າ 1.700 ຕື້ດົ່ງ, ກວມກວ່າ 80% ຍອດລາຍຮັບຈາກການເຄື່ອນໄຫວ, ດ້ວຍຍອດກຳໄລທີ່ໜ້າປະທັບໃຈແມ່ນກວ່າ 1.400 ຕື້ດົ່ງ.

ການເພີ່ມຂຶ້ນຂອງຫຼັກຊັບທີ່ເປັນເຈົ້າຂອງໄດ້ຊ່ວຍໃຫ້ VIX ລາຍງານຜົນກໍາໄລປະມານເທົ່າກັບ TCBS Securities ໃນຂະນະທີ່ລື່ນກາຍ SSI ແລະ VPS.

ຫຼັກຊັບ CTS ຍັງໄດ້ເພີ່ມກໍາໄລຂອງຕົນຫຼາຍກວ່າ 8 ເທົ່າຍ້ອນການປະກອບສ່ວນອັນໃຫຍ່ຫຼວງຂອງກິດຈະກໍາການຊື້ຂາຍທີ່ເປັນເຈົ້າຂອງຈາກຫຼັກຊັບເຊັ່ນ VSC, EIB, VPB, VIX ...

ຢ່າງໃດກໍ່ຕາມ, ການປ່ຽນໄປສູ່ການຄ້າຕົນເອງບໍ່ແມ່ນ "wand magic". ການຖືຄອງໄລຍະຍາວສາມາດບັງຄັບໃຫ້ບໍລິສັດຫຼັກຊັບຕ້ອງຮັບຜິດຊອບຕໍ່ການສູນເສຍ, ເຊັ່ນດຽວກັບກໍລະນີຂອງຫຼັກຊັບ Dragon Viet (VDSC) ດ້ວຍເກືອບ 7 ຕື້ດົ່ງໃນໄຕມາດທີສອງ.

ກັບໄປທີ່ຫົວຂໍ້

ຮຽນຮູ້ຄວາມຖ່ອມຕົນ

ທີ່ມາ: https://tuoitre.vn/cong-ty-chung-khoan-rot-ngan-ti-mua-co-phieu-lo-dien-loat-3-chu-cai-hut-dong-tien-2025072512380525.htm

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)