ອຸດສາຫະກໍາການທະນາຄານຄາດຄະເນການຂະຫຍາຍຕົວຊ້າ

ບໍລິສັດຫຼັກຊັບ MBS ໄດ້ປະກາດບົດລາຍງານອຸດສາຫະກໍາ, ລວມທັງການຄາດຄະເນທົ່ວໄປສໍາລັບອຸດສາຫະກໍາການທະນາຄານເຊັ່ນດຽວກັນກັບການຄາດຄະເນກໍາໄລສໍາລັບໄຕມາດທີສອງຂອງ 2024 ຂອງ 14 ທະນາຄານປົກກະຕິ.

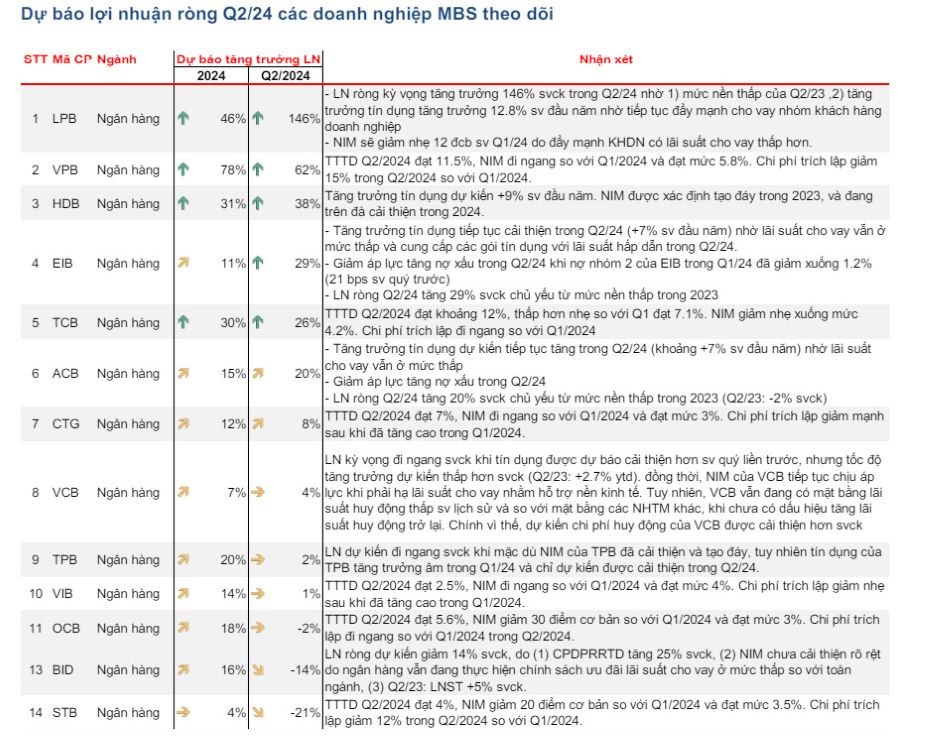

ອີງຕາມທີມງານວິເຄາະ MBS, ກໍາໄລຂອງອຸດສາຫະກໍາທະນາຄານຄາດວ່າຈະເຕີບໂຕໃນອັດຕາຊ້າລົງ 12% ເມື່ອທຽບໃສ່ປີ. ຜົນກໍາໄລຂອງຕະຫຼາດທັງຫມົດອາດຈະບັນລຸເຖິງ 9.5% ໃນໄຕມາດທີ່ສອງຂອງປີ 2024, ສະຫນັບສະຫນູນໂດຍລະດັບພື້ນຖານທີ່ຕໍ່າໃນໄລຍະເວລາດຽວກັນໃນຂະນະທີ່ການຜະລິດແລະການບໍລິໂພກມີການຟື້ນຕົວເລັກນ້ອຍ.

ອັດຕາດອກເບ້ຍສຸດທິ (NIMs) ຈະສືບຕໍ່ຢູ່ພາຍໃຕ້ຄວາມກົດດັນທີ່ຫຼຸດລົງຍ້ອນວ່າອັດຕາເງິນກູ້ຄາດວ່າຈະຫຼຸດລົງຕື່ມອີກໃນຂະນະທີ່ອັດຕາເງິນຝາກໄດ້ເພີ່ມຂຶ້ນເລັກນ້ອຍໃນທະນາຄານສ່ວນໃຫຍ່.

ການເຕີບໂຕຂອງສິນເຊື່ອໃນໄຕມາດທີສອງຄາດວ່າຈະດີກວ່າໃນໄຕມາດທໍາອິດແຕ່ຍັງຕໍ່າກວ່າໄລຍະດຽວກັນຂອງປີທີ່ຜ່ານມາ, ດັ່ງນັ້ນໂດຍທົ່ວໄປແລ້ວ, ລາຍຮັບດອກເບ້ຍສຸດທິຈະບໍ່ສາມາດເພີ່ມຂຶ້ນຢ່າງແຂງແຮງ. ລາຍຮັບທີ່ບໍ່ແມ່ນດອກເບ້ຍຍັງຕົກຕໍ່າ ແລະບໍ່ສາມາດຟື້ນຕົວໄດ້ ເມື່ອສ່ວນໃຫຍ່ແມ່ນຂຶ້ນກັບການເກັບຄ່າທຳນຽມ ແລະ ການຊຳລະໜີ້ສິນ.

ນອກຈາກນັ້ນ, ການຊື້ຂາຍເງິນຕາຕ່າງປະເທດກັບຫຼັກຊັບແມ່ນຄາດວ່າຈະບໍ່ມີການເຕີບໂຕສູງໃນເວລາທີ່ສະຖານະການຕະຫຼາດມີຄວາມຫຍຸ້ງຍາກເພີ່ມຂຶ້ນ. ຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຈະສືບຕໍ່ເພີ່ມຂຶ້ນເມື່ອຫນີ້ສິນບໍ່ດີສະແດງໃຫ້ເຫັນເຖິງການເພີ່ມຂຶ້ນອີກເທື່ອຫນຶ່ງໃນໄຕມາດທີສອງນີ້. ການເພີ່ມຂຶ້ນຂອງອັດຕາເງິນກູ້ທີ່ບໍ່ປະຕິບັດ (NPL) ແລະການຫຼຸດລົງຂອງອັດຕາສ່ວນການສະຫນອງການສູນເສຍເງິນກູ້ (LLR) ແມ່ນແນວໂນ້ມທົ່ວໄປຂອງອຸດສາຫະກໍາທັງຫມົດ.

ກໍາໄລຂອງທະນາຄານຈະບໍ່ສູງ, ບາງທະນາຄານຈະມີການເຕີບໂຕທາງລົບ.

ອີງຕາມການຄາດຄະເນຂອງ MBS, ໂດຍທົ່ວໄປແລ້ວ, ອັດຕາການເຕີບໂຕຂອງຜົນກໍາໄລຫລັງພາສີຂອງທະນາຄານຈະບໍ່ສູງ, ການເພີ່ມຂຶ້ນຂອງທະນາຄານຈະໂດດເດັ່ນໃນບາງທະນາຄານທີ່ມີການເຕີບໂຕສິນເຊື່ອທີ່ດີເຊັ່ນ LPB, VPB, HDB; ບາງທະນາຄານຈະບັນທຶກການເຕີບໂຕທາງລົບຂອງຜົນກໍາໄລຫລັງພາສີຍ້ອນກໍາໄລສູງຫຼັງຈາກພາສີໃນໄລຍະດຽວກັນຂອງປີທີ່ຜ່ານມາເຊັ່ນ STB, BID.

ການເຕີບໂຕຂອງກໍາໄລສູງສຸດແມ່ນຄາດວ່າຈະເປັນຂອງ LPBank (LPB) ເພີ່ມຂຶ້ນ 146% ໃນໄລຍະດຽວກັນ, ເນື່ອງຈາກລະດັບພື້ນຖານທີ່ຕໍ່າໃນໄຕມາດທີ່ສອງຂອງປີ 2023. ໃນຂະນະດຽວກັນ, ການເຕີບໂຕຂອງສິນເຊື່ອເພີ່ມຂຶ້ນ 12.8% ເມື່ອທຽບກັບຕົ້ນປີຍ້ອນການສືບຕໍ່ສົ່ງເສີມການໃຫ້ກູ້ຢືມແກ່ລູກຄ້າຂອງບໍລິສັດ.

ການເພີ່ມຂຶ້ນຂອງທີ່ໃຫຍ່ທີ່ສຸດທີ່ສອງຄາດວ່າຈະເປັນ VPBank (VPB), ຄາດວ່າຈະເຕີບໂຕສິນເຊື່ອ 11.5% ໃນທ້າຍໄຕມາດທີ່ສອງຂອງ 2024. ດັ່ງນັ້ນ, ກໍາໄລໃນໄຕມາດທີສອງຂອງ 2024 ຄາດວ່າຈະເພີ່ມຂຶ້ນ 62% ເມື່ອທຽບກັບໄລຍະດຽວກັນຂອງປີກ່ອນ. ຄາດວ່າກຳໄລທັງປີຈະເພີ່ມຂຶ້ນ 78% ເມື່ອທຽບໃສ່ປີ 2023.

ບາງທະນາຄານອື່ນໆຍັງຄາດວ່າຈະມີການຂະຫຍາຍຕົວໃນທາງບວກເມື່ອທຽບກັບໄລຍະດຽວກັນເຊັ່ນ HDBank (ເພີ່ມຂຶ້ນ 38%), Eximbank (ເພີ່ມຂຶ້ນ 29%), Techcombank (ເພີ່ມຂຶ້ນ 26%),ACB (ເພີ່ມຂຶ້ນ 20%), VietinBank (ເພີ່ມຂຶ້ນ 8%), Vietcombank (ເພີ່ມຂຶ້ນ 4%), TPBank (ເພີ່ມຂຶ້ນ 2%) ແລະ VIB (ເພີ່ມຂຶ້ນ 1%).

ໃນທາງກົງກັນຂ້າມ, ບາງທະນາຄານຄາດວ່າຈະມີການເຕີບໂຕທາງລົບເມື່ອທຽບກັບໄລຍະເວລາດຽວກັນ.

ຕົວຢ່າງ, ກໍາໄລສຸດທິຂອງ BIDV ໃນໄຕມາດທີສອງຂອງປີ 2024 ຄາດວ່າຈະຫຼຸດລົງ 14% ເມື່ອທຽບກັບການຄາດຄະເນເນື່ອງຈາກການເພີ່ມຂຶ້ນຂອງຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຄວາມສ່ຽງ 25%. NIM ບໍ່ໄດ້ປັບປຸງຢ່າງຫຼວງຫຼາຍຍ້ອນວ່າທະນາຄານຍັງປະຕິບັດນະໂຍບາຍການກູ້ຢືມດອກເບ້ຍຕ່ໍາພິເສດສໍາລັບອຸດສາຫະກໍາທັງຫມົດ.

ເຊັ່ນດຽວກັນ, ກໍາໄລສຸດທິຂອງ Sacombank ໃນໄຕມາດທີສອງຂອງປີ 2024 ຄາດຄະເນໂດຍ MBS ຈະຫຼຸດລົງ 21% ເມື່ອທຽບໃສ່ປີ.

ທີ່ມາ: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ພາບ] ການໄຫວ້ຮູບປັ້ນ Tuyet Son - ຊັບສົມບັດທີ່ມີອາຍຸເກືອບ 400 ປີທີ່ວັດ Keo Pagoda](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

(0)