ຕະຫຼາດຫຼັກຊັບມີປະສົບການຕໍ່ອາທິດຂອງການຊື້ຂາຍຢ່າງຫ້າວຫັນກັບ 4/5 sessions ເພີ່ມຂຶ້ນຈຸດ. ບາງຄັ້ງ, ດັດຊະນີ VN ມີການເໜັງຕີງຢູ່ບໍລິເວນຈຸດ 1,280 ຈຸດ, ແຕ່ກໍ່ຢູ່ພາຍໃຕ້ຄວາມກົດດັນດ້ານການຂາຍຢ່າງໃຫຍ່ໃນທ້າຍອາທິດ, ເຊິ່ງເຮັດໃຫ້ດັດຊະນີປິດລົງຢູ່ບໍລິເວນ 1,270 ຈຸດ.

ໃນລະຫວ່າງອາທິດ, ຕະຫຼາດພາຍໃນໄດ້ບັນທຶກຂໍ້ມູນໃນທາງບວກບາງຢ່າງເຊັ່ນ: ກະຊວງການເງິນ ອອກ Circular 68 ທີ່ມີຄວາມສໍາຄັນໃນການຍົກລະດັບຕະຫຼາດຫຼັກຊັບເຊັ່ນດຽວກັນກັບທະນາຄານແຫ່ງລັດຫຼຸດລົງອັດຕາດອກເບ້ຍ OMO ເປັນ 4% ຕໍ່ປີ.

ຈຸດເດັ່ນອີກອັນໜຶ່ງແມ່ນ Fed ໄດ້ຫຼຸດອັດຕາດອກເບ້ຍນະໂຍບາຍຢ່າງເປັນທາງການ 0,5 ເປີເຊັນ, ເຮັດໃຫ້ອັດຕາດອກເບ້ຍຫຼຸດລົງເປັນ 4,75% - 5%. ນີ້ແມ່ນການເລີ່ມຕົ້ນທີ່ເຂັ້ມແຂງໂດຍ Fed ແລະຍັງເຮັດໃຫ້ເກີດການໂຕ້ຖຽງກັນໃນເວລາທີ່ ນັກເສດຖະສາດ ສ່ວນໃຫຍ່ມຸ່ງໄປສູ່ສະຖານະການຂອງການຕັດອັດຕາດອກເບ້ຍນະໂຍບາຍໂດຍ 0.25 ຈຸດສ່ວນຮ້ອຍກ່ອນກອງປະຊຸມ.

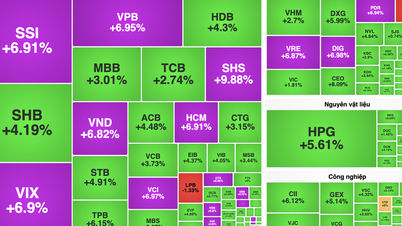

ການສະຫນັບສະຫນູນຕົ້ນຕໍສໍາລັບດັດຊະນີແມ່ນມາຈາກກຸ່ມທະນາຄານ. ປັດໃຈຕົ້ນຕໍທີ່ສະຫນັບສະຫນູນຕະຫຼາດແມ່ນ TCB ເພີ່ມຂຶ້ນ 6.1%, CTG ເພີ່ມຂຶ້ນ 3.2% ແລະACB ເພີ່ມຂຶ້ນ 5.1%. ໃນທາງກົງກັນຂ້າມ, GAS ຫຼຸດລົງ 1.6%, VIC ຫຼຸດລົງ 1.4% ແລະ PGV ຫຼຸດລົງ 3.2% ແມ່ນລະຫັດທີ່ສ້າງຄວາມກົດດັນຕໍ່ດັດຊະນີ.

ໃນທ້າຍອາທິດ, VN-Index ເພີ່ມຂຶ້ນ 20.33 ຈຸດທຽບກັບອາທິດກ່ອນ, ເທົ່າກັບ 1.62% ເປັນ 1.272.04 ຈຸດ, HNX-Index ເພີ່ມຂຶ້ນ 0.81% ເປັນ 234.3 ຈຸດ ແລະ UPCoM-Index ເພີ່ມຂຶ້ນ 0.7% ເປັນ 93.6 ຈຸດ.

ສະພາບຄ່ອງສະເລ່ຍເພີ່ມຂຶ້ນ 32,2% ຂຶ້ນເປັນ 16.309 ຕື້ດົ່ງຕໍ່ຄັ້ງ, ກອງປະຊຸມສຸດທ້າຍຂອງອາທິດຍັງມີສະພາບຄ່ອງເກີນ 20.000 ຕື້ດົ່ງພາຍຫຼັງປະມານ 1 ເດືອນ.

ນັກລົງທຶນຕ່າງປະເທດຊື້ສຸດທິ 1.229.4 ຕື້ດົ່ງໃນ 3 ການແລກປ່ຽນ, ໃນນັ້ນສຸດທິຊື້ 1.222.6 ຕື້ດົ່ງໃນ HoSE, ສຸດທິຊື້ 71.1 ຕື້ດົ່ງ HNX ແລະຂາຍສຸດທິ 64.3 ຕື້ດົ່ງຢູ່ UPCoM.

VN-Index ການປະຕິບັດອາທິດທີ່ຜ່ານມາ (ແຫຼ່ງຂໍ້ມູນ: TradingView).

ກ່ຽວກັບການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ເມື່ອບໍ່ດົນມານີ້, ທ່ານ ດິງກວາງຮິງ, ຫົວໜ້າກົມເສດຖະກິດມະຫາພາກ ແລະ ຍຸດທະສາດຕະຫຼາດ, ກົມວິເຄາະບໍລິສັດຫລັກຊັບ VNDirect ໃຫ້ຄຳເຫັນວ່າ ຈະສົ່ງຜົນສະທ້ອນເຖິງຄວາມມຸ່ງຫວັງຂອງຕະຫຼາດການເງິນໂລກເວົ້າສະເພາະ ແລະ ຕະຫຼາດຫຼັກຊັບ ຫວຽດນາມ ໃນໄລຍະຈະມາເຖິງ.

"ມີສຽງທີ່ກ່າວວ່າການຫຼຸດລົງອັດຕາດອກເບ້ຍຢ່າງຮ້າຍແຮງຂອງ Fed ແມ່ນຍ້ອນຄວາມສ່ຽງຕໍ່ການຖົດຖອຍຂອງເສດຖະກິດສະຫະລັດ. ໃນຄວາມຄິດເຫັນສ່ວນຕົວຂອງຂ້ອຍ, ທັດສະນະນີ້ບໍ່ສົມບູນແບບ. ໃນແງ່ຂອງອັດຕາເງິນເຟີ້ຕໍ່າກວ່າທີ່ຄາດໄວ້ແລະຄວາມກັງວົນກ່ຽວກັບຕະຫຼາດວຽກ, ເຖິງແມ່ນວ່າຍັງຖືກຄວບຄຸມ, ການຕັດອັດຕາດອກເບ້ຍ 0.5% ຂອງ Fed ແມ່ນສົມເຫດສົມຜົນຫຼາຍ," VND ກ່າວ.

ທ່ານຮິງກ່າວວ່າ, ການຫຼຸດອັດຕາດອກເບ້ຍປະຕິບັດລົງ 0,5 ເປີເຊັນແມ່ນຄ້າຍຄື "ການແຊກແຊງທາງການລ່ວງໜ້າ" ຂອງ Fed ຫຼາຍກວ່າ "ການກະທຳໄຟໄໝ້" ເມື່ອທຸກສິ່ງທຸກຢ່າງຊ້າເກີນໄປ.

ໃນປະເທດ, ທ່ານຫວາງຢີ້ເຊື່ອວ່າທ່າອ່ຽງການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຈະມີຜົນກະທົບທາງບວກຕໍ່ເສດຖະກິດແລະຕະຫຼາດການເງິນແລະການເງິນ. ການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຈະໜູນຊ່ວຍເສດຖະກິດອາເມລິກາ ແລະ ຊຸກຍູ້ຄວາມຕ້ອງການຂອງຜູ້ບໍລິໂພກ, ຜ່ານນັ້ນສົ່ງຜົນສະທ້ອນເຖິງແງ່ຫວັງການສົ່ງອອກຂອງ ຫວຽດນາມ ໄປຍັງ ອາເມລິກາ.

ຄວນເນັ້ນໜັກວ່າ, ອາເມລິກາແມ່ນຕະຫຼາດສົ່ງອອກໃຫຍ່ທີ່ສຸດຂອງຫວຽດນາມ, ກວມເກືອບ 30% ຍອດມູນຄ່າການນຳເຂົ້າຂອງປະເທດເຮົາ.

ການຫຼຸດລົງອັດຕາດອກເບ້ຍຂອງ Fed ຍັງເຮັດໃຫ້ DXY ອ່ອນລົງ, ຊ່ວຍເຮັດໃຫ້ຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນແລະອັດຕາເງິນເຟີ້ເຢັນລົງ, ດັ່ງນັ້ນຈຶ່ງສ້າງເງື່ອນໄຂໃຫ້ທະນາຄານແຫ່ງລັດມີຄວາມຍືດຫຍຸ່ນໃນການປະຕິບັດນະໂຍບາຍເງິນຕາ, ປ່ຽນບູລິມະສິດເພື່ອສະຫນັບສະຫນູນສະພາບຄ່ອງຂອງລະບົບແລະຮັກສາສະພາບແວດລ້ອມອັດຕາດອກເບ້ຍຕ່ໍາເພື່ອສົ່ງເສີມການເຕີບໂຕຂອງເສດຖະກິດ.

ດ້ວຍຄວາມຄາດຫວັງດັ່ງກ່າວ, ບັນດານັກຊ່ຽວຊານ VNDirect ຮັກສາທັດສະນະໃນແງ່ດີຕໍ່ຕະຫຼາດຫຸ້ນຫວຽດນາມ ໃນໄລຍະກາງແຕ່ນີ້ຮອດທ້າຍປີ, ສະພາບການຂອງ VN-Index ລື່ນກາຍ 1.300 ຈຸດໃນປີນີ້ແມ່ນມີຄວາມສາມາດບົ່ມຊ້ອນຢ່າງສິ້ນເຊີງ.

ປັດໄຈທີ່ສະຫນັບສະຫນູນລວມມີນະໂຍບາຍການເງິນທີ່ວ່າງລົງ, ການປັບປຸງຢ່າງຕໍ່ເນື່ອງໃນຜົນໄດ້ຮັບທຸລະກິດຂອງບໍລິສັດຈົດທະບຽນແລະການພັດທະນາໃຫມ່ໃນເລື່ອງການຍົກລະດັບມູນຄ່າຕະຫຼາດ.

ສະນັ້ນ, ການແກ້ໄຂບັນດາຕະຫຼາດໃນໄລຍະຈະມາເຖິງ ຈະເປັນໂອກາດທີ່ດີຂອງບັນດານັກລົງທຶນທີ່ມີວິໄສທັດໄລຍະຍາວເພື່ອສະສົມຫຼັກຊັບຫຼາຍ, ບຸລິມະສິດບັນດາຂະແໜງອຸດສາຫະກຳທີ່ມີເລື່ອງເຕີບໂຕໃນແງ່ດີໃນທ້າຍປີເຊັ່ນ: ທະນາຄານ, ຫຼັກຊັບ, ການນຳເຂົ້າ ແລະ ສົ່ງອອກ (ແຜ່ນແພ, ອາຫານທະເລ, ຜະລິດຕະພັນໄມ້) ແລະ ອະສັງຫາລິມະຊັບສວນອຸດສາຫະກຳ.

ການພັດທະນາການຄ້າຕ່າງປະເທດ (ແຫຼ່ງຂໍ້ມູນ: FireAnt).

ທ່ານຮອງສາດສະດາຈານ ຫງວຽນຮ່ວາຮວນ, ຫົວໜ້າກົມຕະຫຼາດການເງິນ, ມະຫາວິທະຍາໄລເສດຖະກິດນະຄອນໂຮ່ຈິມິນ (UEH) ກໍ່ມີການຕີລາຄາບາງຢ່າງກ່ຽວກັບຜົນສະທ້ອນຈາກການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຢູ່ຫວຽດນາມ.

ທໍາອິດ, ປະເທດຂອງພວກເຮົາຈະມີຄວາມກົດດັນຫນ້ອຍກ່ຽວກັບອັດຕາແລກປ່ຽນແລະຫ້ອງຫຼາຍເພື່ອຫຼຸດຜ່ອນອັດຕາດອກເບ້ຍ. ການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຍັງຈະເຮັດໃຫ້ກະແສທຶນໝູນວຽນກັບຄືນມາອີກ ແລະ ຫວຽດນາມ ສາມາດໄດ້ຮັບກະແສການລົງທຶນທາງອ້ອມຈາກບັນດາປະເທດພັດທະນາແລ້ວ.

ທ່ານ Huan ກ່າວວ່າ "ຜົນກະທົບເຫຼົ່ານີ້ບໍ່ສາມາດເກີດຂື້ນໄດ້ໃນທັນທີ, ເພາະວ່າການໄຫຼວຽນຂອງເງິນທຶນບໍ່ສາມາດປ່ຽນຄືນໄດ້ໃນທັນທີແລະຍ້ອນວ່າຕະຫຼາດຫຼັກຊັບບໍ່ເປັນທີ່ດຶງດູດນັກລົງທຶນຕ່າງປະເທດຢ່າງແທ້ຈິງ,"

ແນວໃດກໍດີ, ທ່ານຫູຈີນທາວແນະນຳໃຫ້ນັກລົງທຶນຈົ່ງລໍຖ້າເບິ່ງວ່າທຶນຕ່າງປະເທດຈະໄຫຼເຂົ້າຕະຫຼາດໃນໄລຍະຈະມາເຖິງແນວໃດ.

ຕາມທ່ານ Huan ແລ້ວ, ຄວາມຄາດຫວັງຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ປະຈຸບັນຍັງບໍ່ທັນເປັນທີ່ຈະແຈ້ງ. ຖ້າມັນເປັນຕະຫຼາດທີ່ພົ້ນເດັ່ນຂື້ນ, ຜົນກະທົບຈາກ Fed ແນ່ນອນຈະເຫັນໄດ້ຊັດເຈນກວ່າ. ສໍາລັບເຫດຜົນດັ່ງກ່າວ, ຕະຫຼາດໃນປັດຈຸບັນແມ່ນຄອບງໍາໂດຍເງິນພາຍໃນ.

ນັກລົງທຶນຄວນຈະລະມັດລະວັງໃນເວລານີ້, ເພາະວ່າການຕັດ Fed ບໍ່ໄດ້ເວົ້າຫຼາຍ, ໂດຍສະເພາະໃນເວລາທີ່ປະທານ Jerome Powell ເນັ້ນຫນັກວ່ານີ້ບໍ່ແມ່ນແນວໂນ້ມ.

ເຖິງຢ່າງໃດກໍຕາມ, ການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຍັງສ້າງຊ່ອງຫວ່າງໃຫ້ແກ່ຫວຽດນາມ ໃນການຮັກສານະໂຍບາຍເງິນຕາທີ່ວ່າງເປົ່າ, ໂດຍບໍ່ຕ້ອງຫັນນະໂຍບາຍຄືນໃໝ່.

ທີ່ມາ: https://www.nguoiduatin.vn/lang-kinh-chung-khoan-23-9-ky-vong-vn-index-vuot-1300-diem-sau-dong-thai-cua-fed-204240921225000018.htm

(0)