ຕາມຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວສະບັບປັບປຸງ, ຄ່າປິ່ນປົວແລະ ການສຶກສາ ຈະຖືກຫັກກ່ອນຄຳນວນອາກອນ - ພາບ: ກວາງດິງ

ນອກເຫນືອຈາກລະດັບການຫັກລົບຂອງຄອບຄົວ (GTGC), ຕາຕະລາງພາສີທີ່ກ້າວຫນ້າແມ່ນປັດໃຈສໍາຄັນໃນການຄຸ້ມຄອງພາສີລາຍໄດ້ສ່ວນບຸກຄົນ (PIT) ທີ່ຕ້ອງຈ່າຍ, ດັ່ງນັ້ນວິທີການແກ້ໄຂມັນເປັນສິ່ງທີ່ຜູ້ເສຍພາສີແລະຜູ້ຊ່ຽວຊານມີຄວາມສົນໃຈຫຼາຍ.

ຂະຫຍາຍອັດຕາພາສີແຕ່ບໍ່ຫຼາຍ

ໃນຮ່າງກົດໝາຍດັ່ງກ່າວ, ກະຊວງການເງິນ ໄດ້ສະເໜີໃຫ້ປັບປຸງແຜນການເກັບພາສີແບບກ້າວກະໂດດ ໂດຍມີ 2 ທາງເລືອກ, ທັງແມ່ນ 5 ລະດັບ ແທນທີ່ຈະເປັນ 7 ລະດັບຄືໃນປະຈຸບັນ, ພ້ອມກັນນັ້ນກໍເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນ. ຕາມກະຊວງການເງິນແລ້ວ, ການຮັດແຄບລະດັບພາສີຈະເຮັດໃຫ້ວຽກງານຄຸ້ມຄອງ ແລະ ການເກັບພາສີເປັນງ່າຍດາຍ, ອຳນວຍຄວາມສະດວກໃຫ້ແກ່ການປະກາດ ແລະ ທ່າອ່ຽງການປະຕິຮູບພາສີໃນໂລກ.

ຕາຕະລາງການເກັບພາສີທີ່ກ້າວຫນ້າໃນປະຈຸບັນປະກອບດ້ວຍ 7 ລະດັບ, ຊ່ອງຫວ່າງລະຫວ່າງລາຍຮັບພາສີລະຫວ່າງລະດັບແມ່ນໃຫຍ່ເກີນໄປ, ເຮັດໃຫ້ລະບຽບການພາສີເພີ່ມຂຶ້ນຢ່າງໄວວາໃນລະດັບພາສີດັ່ງຕໍ່ໄປນີ້. ຕົວຢ່າງ, ລາຍຮັບຕ້ອງເສຍພາສີສູງກວ່າ 10 ລ້ານດົ່ງ ຕົກຢູ່ລະດັບ 2 ດ້ວຍອັດຕາພາສີ 15%. ຖ້າມີລາຍຮັບເສຍພາສີສູງກວ່າ 18 ລ້ານດົ່ງ, ຕົກຢູ່ລະດັບ 4 ດ້ວຍອັດຕາພາສີ 20%, ສູງກວ່າ 32 ລ້ານດົ່ງ, ຕົກຢູ່ລະດັບ 5 ດ້ວຍອັດຕາພາສີ 25%...

ດ້ວຍທາງເລືອກ 1 ຕາມທີ່ໄດ້ສະເໜີໃນຮ່າງກົດໝາຍ, ລະບຽບການຢູ່ 3 ລະດັບທຳອິດແມ່ນຜ່ອນຄາຍກວ່າ, ແຕ່ລະດັບລະບຽບສຳລັບຜູ້ມີລາຍຮັບຕ້ອງເສຍພາສີກວ່າ 50 ລ້ານດົ່ງແມ່ນເກືອບບໍ່ປ່ຽນແປງ. ທາງເລືອກທີ 2 ຫຼຸດຜ່ອນພາສີເພີ່ມຂຶ້ນເພື່ອໃຫ້ລາຍຮັບຕ້ອງເສຍອາກອນກວ່າ 50 ລ້ານດົ່ງ.

ກະຊວງການເງິນຍັງໄດ້ສະເໜີໃຫ້ລັດຖະບານຄຸ້ມຄອງລະດັບອາກອນມູນຄ່າເພີ່ມ ເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ປັບຕົວຢ່າງຕັ້ງໜ້າໃຫ້ແທດເໝາະກັບສະພາບຄວາມເປັນຈິງຂອງຊີວິດ ແລະ ຄວາມຮຽກຮ້ອງຕ້ອງການຂອງການພັດທະນາ ເສດຖະກິດ -ສັງຄົມ. ໂດຍສະເພາະ, ກະຊວງການເງິນສະເໜີໃຫ້ຫັກອອກຈາກລາຍຮັບກ່ອນຄິດໄລ່ອາກອນລາຍຈ່າຍໃນການດູແລສຸຂະພາບ, ການສຶກສາ ແລະ ການຝຶກອົບຮົມຂອງຜູ້ເສຍພາສີ ແລະ ພໍ່ແມ່, ຜົວ-ເມຍ ແລະ ເດັກນ້ອຍທີ່ເພິ່ງພາອາໃສ...

ກ່າວຄຳເຫັນຕໍ່ທ່ານ Tuoi Tre, ສະມາຊິກຄະນະກຳມະການຮ່າງກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວປ່ຽນແທນໃຫ້ຮູ້ວ່າ: ໂດຍອີງຕາມເງື່ອນໄຂເສດຖະກິດ - ສັງຄົມ ແລະ ທິດທາງນະໂຍບາຍພາສີຂອງແຕ່ລະປະເທດ, ບັນດາລາຍຮັບຕ້ອງເສຍພາສີ ແລະ ອັດຕາພາສີທີ່ກ່ຽວຂ້ອງໄດ້ຮັບການກຳນົດ. ໃນທົ່ວປະເທດ, ອັດຕາພາສີນັບແຕ່ 5 ເຖິງ 13, ໂດຍສະເພາະສິງກະໂປມີອັດຕາພາສີສູງສຸດທີ່ 13.

ການຫຼຸດຜ່ອນຈໍານວນວົງເລັບພາສີແລະການເພີ່ມອັດຕາອາກອນມູນຄ່າເພີ່ມຈະຊ່ວຍໃຫ້ຜູ້ເສຍພາສີຫຼຸດຜ່ອນຈໍານວນພາສີທີ່ເຂົາເຈົ້າຕ້ອງຈ່າຍ. ຕົວຢ່າງ, ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີ 10 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບຫຼຸດ 250.000 ດົ່ງ/ເດືອນ. ດ້ວຍລາຍຮັບທີ່ຕ້ອງເສຍອາກອນ 30 ລ້ານດົ່ງ/ເດືອນ, ຫຼຸດລົງແມ່ນ 850.000 ດົ່ງ/ເດືອນ...

"ລາຍຮັບທີ່ຕ້ອງເສຍພາສີແມ່ນເຂົ້າໃຈວ່າເປັນລາຍຮັບຫຼັງຫັກເຊັ່ນ: ອາກອນມູນຄ່າເພີ່ມໃຫ້ຜູ້ເສຍພາສີຕົນເອງ, ສໍາລັບຜູ້ເພິ່ງພາອາໃສ (ຖ້າມີ), ປະກັນໄພ ... ເນື້ອໃນສໍາຄັນທີ່ກະຊວງການເງິນສະເຫນີແມ່ນໃຫ້ຫັກຄ່າໃຊ້ຈ່າຍທາງການແພດແລະການສຶກສາກ່ອນຄິດໄລ່ພາສີ", ແຈ້ງໃຫ້ຜູ້ຕາງຫນ້າກະຊວງການເງິນ.

ແຫຼ່ງຂ່າວ: ກະຊວງການເງິນ - ຂໍ້ມູນ: ເລແທ່ງ - ຮູບພາບ: TAN DAT

ຫວຽດນາມ ແມ່ນຢູ່ໃນກຸ່ມບັນດາປະເທດເກັບພາສີສູງ.

ກ່າວຄຳເຫັນກ່ຽວກັບການຜັນຂະຫຍາຍການເກັບພາສີອາກອນຂອງ ຫວຽດນາມ ເປັນຂັ້ນຕອນ, ທ່ານນາງ ຫວູທູຮ່າ, ຮອງຜູ້ອຳນວຍການໃຫຍ່, ບໍລິການໃຫ້ຄຳປຶກສາດ້ານພາສີອາກອນ Deloitte ຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ຫວຽດນາມ ແມ່ນຢູ່ໃນກຸ່ມບັນດາປະເທດມີພາສີລາຍຮັບສ່ວນຕົວສູງເມື່ອທຽບໃສ່ບັນດາພາກພື້ນອາຊີຕາເວັນອອກສ່ຽງໃຕ້.

ສະເພາະອັດຕາພາສີສູງສຸດຂອງຫວຽດນາມແມ່ນ 35%, ເທົ່າກັບໄທ ແລະ ຟີລິບປິນ. ໃນຂະນະນັ້ນ, ອັດຕາພາສີສູງສຸດຂອງສິງກະໂປແມ່ນ 24%, ມາເລເຊຍແລະມຽນມາແມ່ນ 30%.

ໃນຂະນະນັ້ນ, ລາຍຮັບທີ່ຕ້ອງເສຍອາກອນແຕ່ລະຂັ້ນແມ່ນຕ່ຳເມື່ອທຽບໃສ່ບັນດາພາກພື້ນ, ໄດ້ຮັກສາໄວ້ເປັນເວລາ 15 ປີ. ດ້ວຍແຜນທີ່ເສັ້ນທາງສໍາລັບຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນທີ່ຈະອອກ ແລະ ນຳໃຊ້ໃນປີ 2026 (ພາຍຫຼັງ 17 ປີທີ່ນຳໃຊ້ກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ, ນັບແຕ່ປີ 2007), ບວກກັບການເພີ່ມຂຶ້ນຂອງລາຍຮັບສ່ວນບຸກຄົນຈາກຄ່າຈ້າງ ແລະ ເງິນເດືອນ ແລະ ດັດຊະນີລາຄາຜູ້ບໍລິໂພກ, ເຫັນໄດ້ວ່າລະດັບລາຍຮັບຕ້ອງເສຍພາສີແມ່ນລ້າສະໄໝ, ໃຫ້ການສະໜັບສະໜູນແຮງງານໜ້ອຍ.

"ຕາຕະລາງພາສີຕ້ອງໄດ້ຮັບການປັບປຸງຢ່າງສົມເຫດສົມຜົນເພື່ອປັບຄວາມແຕກຕ່າງລະຫວ່າງອັດຕາພາສີແລະອັດຕາພາສີເພື່ອຮັບປະກັນຄວາມຍຸຕິທໍາ. ນີ້ຈະຊ່ວຍຈໍາກັດສະຖານະການ "ກ້າວຂຶ້ນ" - ເມື່ອລາຍໄດ້ເພີ່ມຂຶ້ນເລັກນ້ອຍແຕ່ຜູ້ເສຍພາສີໄດ້ຖືກຍ້າຍໄປຢູ່ໃນວົງເລັບພາສີທີ່ສູງຂຶ້ນໂດຍມີຄວາມແຕກຕ່າງຢ່າງຫຼວງຫຼາຍໃນອັດຕາພາສີ - ເຮັດໃຫ້ເກີດຄວາມບໍ່ສະເຫມີພາບລະຫວ່າງປະຊາຊົນທີ່ມີລະດັບລາຍຮັບທີ່ຄ້າຍຄືກັນ, "ທ່ານນາງ Ha ກ່າວ.

ຕາມທ່ານນາງຮວາແລ້ວ, ການຫຼຸດອັດຕາພາສີຈະຫຼຸດຜ່ອນພາລະພາສີໃຫ້ແກ່ຜູ້ເສຍພາສີຢູ່ຂັ້ນລຸ່ມຢ່າງຫຼວງຫຼາຍ, ໂດຍສະເພາະແມ່ນຜູ້ເສຍຊີວິດໃນ 3 ລະດັບຕົ້ນ, ຕົ້ນຕໍແມ່ນບຸກຄົນທີ່ມີລາຍຮັບພຽງພໍກັບຄວາມຕ້ອງການດຳລົງຊີວິດຂັ້ນພື້ນຖານ.

ຕາມທ່ານທະນາຍຄວາມ Tran Xoa, ຜູ້ອຳນວຍການບໍລິສັດກົດໝາຍ Minh Dang Quang ແລ້ວ, ອັດຕາພາສີ 35% ແມ່ນອັດຕາສູງສຸດຄວນຍົກເລີກເພື່ອຊຸກຍູ້ໃຫ້ຜູ້ເສຍພາສີມີຄຸນນະພາບເຕັກນິກສູງ ແລະ ມີຄວາມສາມາດຄຸ້ມຄອງທີ່ດີເພື່ອອອກແຮງຜະລິດ ແລະ ດຳເນີນທຸລະກິດໃຫ້ມີລາຍຮັບເພີ່ມຂຶ້ນ. ພ້ອມກັນນັ້ນ, ອັດຕາພາສີອາກອນທີ່ກ້າວໜ້າຄວນໄດ້ຮັບການປັບປຸງໃນທິດທາງ “ເປີດກວ້າງ” ໃຫ້ດີຂຶ້ນ, ຄວນມີ 4 ອັດຕາຄື: 5 – 10 – 20 – 30%.

ພ້ອມກັນນັ້ນ, ຄວນຜັນຂະຫຍາຍບັນດາລະດັບທີ່ຍັງເຫຼືອ, ໂດຍສະເພາະແມ່ນ: ປະຕິບັດອັດຕາພາສີ 5% ໃຫ້ແກ່ລາຍຮັບຕ້ອງເສຍພາສີເຖິງ 20 ລ້ານດົ່ງ, ອັດຕາພາສີ 10% ເຖິງລາຍຮັບຕ້ອງເສຍພາສີແຕ່ 20 – 40 ລ້ານດົ່ງ, ອັດຕາພາສີອາກອນ 20% ຫາລາຍຮັບພາສີແຕ່ 40 – 80 ລ້ານດົ່ງ. ອັດຕາສ່ວນ 30% ແມ່ນໃຊ້ກັບລາຍຮັບທີ່ຕ້ອງເສຍພາສີກວ່າ 80 ລ້ານດົ່ງ.

“ການດັດປັບນີ້ແມ່ນເພື່ອໃຫ້ແທດເໝາະກັບບັນດາປະເທດໃນພາກພື້ນ, ຫຼຸດຜ່ອນພັນທະຕໍ່ຜູ້ເສຍພາສີ, ຊຸກຍູ້ໃຫ້ຜູ້ເສຍພາສີເຮັດວຽກຢ່າງມີຫົວຄິດປະດິດສ້າງ, ມີລາຍຮັບສູງ, ຮັ່ງມີຢ່າງຖືກຕ້ອງຕາມກົດໝາຍ ແລະ ພ້ອມກັນນັ້ນກໍ່ດຶງດູດບັນດານັກຊ່ຽວຊານຕ່າງປະເທດທີ່ມີຄຸນວຸດທິ ແລະ ເຕັກນິກສູງມາເຮັດວຽກຢູ່ຫວຽດນາມ”.

ຢ່າປ່ອຍໃຫ້ມັນລ້າສະໄຫມທັນທີທີ່ມັນຖືກນໍາໃຊ້.

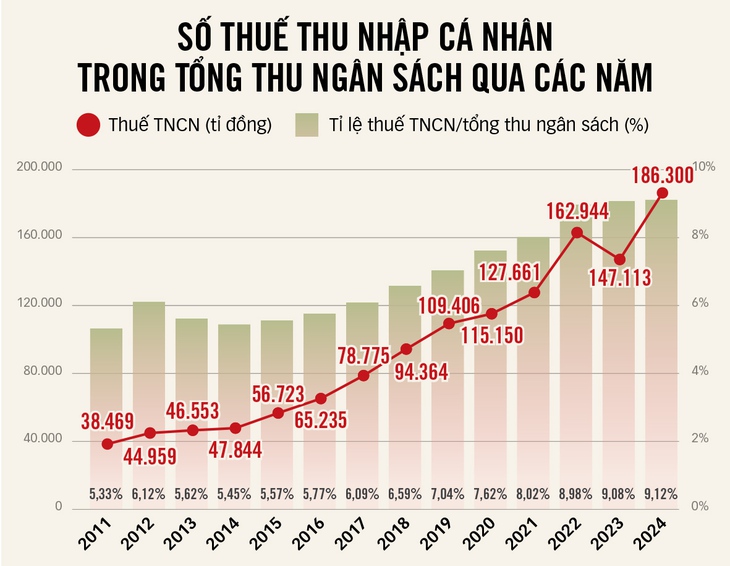

ນັບຕັ້ງແຕ່ການປະກາດໃຊ້ກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນບຸກຄົນ, ອັດຕາພາສີລາຍຮັບສ່ວນບຸກຄົນໄດ້ເພີ່ມຂຶ້ນສອງເທົ່າ, ແຕ່ລາຍຮັບຈາກພາສີລາຍຮັບສ່ວນບຸກຄົນໄດ້ເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງໃນຊຸມປີທີ່ຜ່ານມາ. ດັ່ງນັ້ນ, ຕາມທ່ານ Xoa ແລ້ວ, ອັດຕາພາສີລາຍຮັບສ່ວນຕົວຂອງຜູ້ເສຍພາສີຄວນເພີ່ມຂຶ້ນເປັນ 18-20 ລ້ານດົ່ງ/ເດືອນ ເພາະວ່າ 15,5 ລ້ານດົ່ງ/ເດືອນຍັງຕ່ຳເກີນໄປ.

ທ່ານ Xoa ແນະນໍາວ່າ "ການປັບຕົວນີ້ແມ່ນສໍາລັບອະນາຄົດ, ບໍ່ແມ່ນສໍາລັບໄລຍະເວລາທີ່ຜ່ານມາ, ດັ່ງນັ້ນ, ມັນຈໍາເປັນຕ້ອງເພີ່ມອັດຕາພາສີມູນຄ່າເພີ່ມເພື່ອຫຼີກເວັ້ນສະຖານະການທີ່ມັນລ້າສະໄຫມໃນທັນທີທີ່ຖືກນໍາໃຊ້,". ຕາມທ່ານ Xoa ແລ້ວ, ໃນຊຸມປີມໍ່ໆມານີ້, ບັນດາວິສາຫະກິດໄດ້ມີຫຼາຍນະໂຍບາຍຊຸກຍູ້ການຍົກເວັ້ນ ແລະ ຫຼຸດຜ່ອນພາສີລາຍຮັບວິສາຫະກິດ, ອັດຕາພາສີບຸລິມະສິດ, ການຕໍ່ອາຍຸການຊຳລະພາສີ, ແລະ ຫວ່າງມໍ່ໆມານີ້, ຕາມມະຕິ 198 ແລ້ວ, ວິສາຫະກິດຂະໜາດກາງ ແລະ ນ້ອຍທີ່ສ້າງຕັ້ງໃໝ່ໄດ້ຮັບການຍົກເວັ້ນພາສີລາຍຮັບວິສາຫະກິດໃນ 3 ປີຕົ້ນ.

ອຳນາດການປົກຄອງຍັງສະເໜີໃຫ້ບັນດາວິສາຫະກິດທີ່ມີລາຍຮັບປະຈຳປີບໍ່ເກີນ 3 ຕື້ດົ່ງ ແລະ ອັດຕາພາສີ 17% ໃຫ້ບັນດາວິສາຫະກິດທີ່ມີລາຍຮັບທັງປີແຕ່ 3 ຕື້ດົ່ງເປັນບໍ່ເກີນ 50 ຕື້ດົ່ງ... “ສະນັ້ນ, ຕ້ອງມີນະໂຍບາຍຊຸກຍູ້ພະນັກງານຮັບເງິນເດືອນຊ່ວຍໃຫ້ເຂົາເຈົ້າຜ່ານຜ່າຄວາມຫຍຸ້ງຍາກໃນໄລຍະປະຈຸບັນ.

ຂະນະທີ່ລາຄາອາຫານທີ່ຈຳເປັນຫຼາຍຊະນິດເພີ່ມຂຶ້ນ, ລະດັບການຫຼຸດຜ່ອນຄອບຄົວກໍ່ໄດ້ຮັບການປັບຕົວຢ່າງຊ້າໆ - ພາບ: TTD

* ຄະນະຜູ້ແທນ ຫງວຽນກວາງຮວນ (HCMC):

ນຳໃຊ້ຈຸດເລີ່ມຕົ້ນທີ່ຕ້ອງເສຍພາສີໃໝ່ໃນທັນທີ

ອັດຕາອາກອນມູນຄ່າເພີ່ມແມ່ນໄດ້ຮັກສາໄວ້ຕັ້ງແຕ່ປີ 2020, ໃນຂະນະທີ່ສິນຄ້າ ແລະ ການບໍລິການທີ່ຈຳເປັນຫຼາຍຊະນິດໄດ້ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນລາຄາໃນໄລຍະ 5 ປີຜ່ານມາ, ບາງອັນກໍ່ເພີ່ມຂຶ້ນໄວກວ່າລາຍຮັບ. ນອກຈາກນັ້ນ, ລາຍຮັບສະເລ່ຍຂອງປະຊາຊົນໃນໄລຍະ 5 ປີຜ່ານມາຍັງເພີ່ມຂຶ້ນ. ນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2024 ເປັນຕົ້ນໄປ, ເງິນເດືອນພື້ນຖານໄດ້ຖືກປັບຂຶ້ນ 30% ແລະ ຄ່າຈ້າງຂັ້ນຕໍ່າຂອງພາກພື້ນກໍໄດ້ເພີ່ມຂຶ້ນໃນຫຼາຍປີຜ່ານມາ.

ໃນໄລຍະມໍ່ໆມານີ້, ບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ ແລະ ຜູ້ມີສິດເລືອກຕັ້ງຫຼາຍຄົນໄດ້ອອກສຽງຮຽກຮ້ອງໃຫ້ດັດແກ້ລະດັບ GTGC ໃຫ້ເໝາະສົມກັບສະພາບຕົວຈິງ. ດັ່ງນັ້ນ, ການປັບຕົວຂັ້ນຕົ້ນຂອງລະດັບ GTGC ແມ່ນຄວາມຕ້ອງການອັນຮີບດ່ວນທີ່ຕ້ອງໄດ້ຮັບການປະຕິບັດທັນທີ.

ແນວໃດກໍດີ, ເມື່ອທຽບໃສ່ສະພາບຕົວຈິງ, ການປັບອັດຕາພາສີອາກອນເພີ່ມຂຶ້ນເທື່ອນີ້ແມ່ນຊ້າກວ່າແລະບໍ່ທັນໄດ້ຮັບຄວາມຕ້ອງການ. ນອກຈາກນັ້ນ, ກະຊວງການເງິນໄດ້ສະເໜີ 2 ທາງເລືອກ ແລະ ສະເໜີໃຫ້ນຳໃຊ້ອັດຕາອາກອນມູນຄ່າເພີ່ມຈາກໄລຍະພາສີປີ 2026 ເຊິ່ງເຫັນວ່າບໍ່ເໝາະສົມ. ເພາະວ່າ ຖ້າຫາກຍື່ນໃຫ້ຄະນະປະຈຳສະພາແຫ່ງຊາດຮັບຮອງແລ້ວ, ຍັງຈະໃຊ້ເວລາຫຼາຍເດືອນເພື່ອບັນລຸໄລຍະຊຳລະພາສີລາຍຮັບສ່ວນຕົວປີ 2025.

ສະນັ້ນ, ຄວນນຳໃຊ້ແຕ່ໄລຍະເສຍພາສີປີ 2025 ແທນທີ່ຈະລໍຖ້າຮອດໄລຍະເສຍພາສີປີ 2026. ການເຮັດດັ່ງນັ້ນຈະເຮັດໃຫ້ຜູ້ເສຍພາສີຕ້ອງລໍຖ້າດົນກວ່າ. ກະຊວງການເງິນພວມຊອກຫາຄຳເຫັນໃສ່ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ, ສະເໜີມອບໃຫ້ລັດຖະບານຄຸ້ມຄອງອັດຕາອາກອນມູນຄ່າເພີ່ມໃຫ້ສອດຄ່ອງກັບສະພາບເສດຖະກິດ-ສັງຄົມໃນແຕ່ລະໄລຍະ.

ຂໍ້ສະເໜີນີ້ແມ່ນມີຄວາມເໝາະສົມຢ່າງສົມບູນ, ຮັບປະກັນຄວາມຄ່ອງຕົວ ແລະ ການປັບຕົວຢ່າງຕັ້ງໜ້າເພື່ອໃຫ້ແທດເໝາະກັບຄວາມເປັນຈິງ ແລະ ຄວາມຮຽກຮ້ອງຕ້ອງການຂອງການພັດທະນາເສດຖະກິດ-ສັງຄົມຂອງປະເທດໃນແຕ່ລະໄລຍະ.

ເນື້ອໃນອື່ນ, ກະຊວງການເງິນສະເໜີໃຫ້ຫຼຸດລະດັບໃນຕາຕະລາງອາກອນລາຍຮັບສ່ວນຕົວຈາກ 7 ລະດັບລົງເປັນ 5 ລະດັບ ແລະ ເປີດກວ້າງຂອບເຂດລາຍຮັບແຕ່ລະຂັ້ນ, ໂດຍເລີ່ມຈາກລາຍຮັບພາສີ 10 ລ້ານດົ່ງ/ເດືອນ ດ້ວຍອັດຕາພາສີ 5%.

ເມື່ອທຽບໃສ່ກົດໝາຍປະຈຸບັນ, ລະດັບເລີ່ມຕົ້ນແມ່ນສູງກວ່າແຕ່ຍັງຕ່ຳ, ບໍ່ຕອບສະໜອງກັບສະພາບຄວາມເປັນຈິງຂອງຊີວິດ, ໂດຍສະເພາະແມ່ນລະດັບລາຍຮັບຂອງປະຊາຊົນ, ຊີວິດການເປັນຢູ່ໃນຕົວເມືອງໃຫຍ່. ດັ່ງນັ້ນ, ໃນຄວາມຄິດເຫັນຂອງຂ້າພະເຈົ້າ, ພວກເຮົາຈໍາເປັນຕ້ອງໄດ້ສືບຕໍ່ຄົ້ນຄ້ວາເພື່ອຍົກສູງລະດັບເລີ່ມຕົ້ນທີ່ເຫມາະສົມ, ໃນຂະນະດຽວກັນພິຈາລະນາການຂະຫຍາຍວົງເງິນລາຍຮັບໃນແຕ່ລະລະດັບໃຫ້ສູງຂຶ້ນ.

* ຄະນະຜູ້ແທນ ຮ່ວາງວັນກຸ້ງ (ຮ່າໂນ້ຍ):

ເພີ່ມລາຍຈ່າຍຕົວຈິງເພື່ອຫັກພາສີ

ຕາມຫຼັກການແລ້ວ, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນບໍ່ພຽງແຕ່ເປັນເຄື່ອງມືສ້າງລາຍຮັບເຂົ້າງົບປະມານເທົ່ານັ້ນ, ແຕ່ຍັງເປັນວິທີການໃຫ້ລັດຄຸ້ມຄອງລາຍຮັບໃຫ້ຖືກຕ້ອງຕາມທິດທາງ.

ຜູ້ທີ່ມີຄ່າຈ້າງຫຼາຍກວ່າ, ຜູ້ທີ່ມີຫນ້ອຍຈ່າຍຫນ້ອຍ. ແຕ່ເພື່ອໃຫ້ມີຄວາມຍຸຕິທໍາ, ກ່ອນອື່ນ ໝົດ ພວກເຮົາຕ້ອງຄິດໄລ່ຢ່າງຖືກຕ້ອງ. ໃນຂະນະນັ້ນ, ມາດຕະຖານການດຳລົງຊີວິດລະຫວ່າງບັນດາທ້ອງຖິ່ນ, ໂດຍສະເພາະແມ່ນຢູ່ບັນດາຕົວເມືອງໃຫຍ່ ແລະ ຕົວເມືອງກໍ່ມີຄວາມແຕກຕ່າງກັບບັນດາທ້ອງຖິ່ນ.

ຄ່າເຊົ່າເຮືອນ, ຄ່າປິ່ນປົວ, ການສຶກສາ, ຄ່າຄອງຊີບອື່ນໆ... ຢູ່ເມືອງໃຫຍ່ແມ່ນສູງກວ່າເຂດຊົນນະບົດ ຫຼື ພູດອຍຫຼາຍເທົ່າ.

ຢ່າງໃດກໍ່ຕາມ, ມັນບໍ່ສົມເຫດສົມຜົນທີ່ລະດັບຂອງ GTGC ສໍາລັບປະຊາຊົນໃນຕົວເມືອງໃຫຍ່ແລະປະຊາຊົນໃນເຂດພູດອຍແມ່ນຍັງຄືກັນ. ດັ່ງນັ້ນ, ມັນເປັນສິ່ງຈໍາເປັນທີ່ຈະຕ້ອງອີງໃສ່ຄ່າຈ້າງຂັ້ນຕ່ໍາຂອງພາກພື້ນທີ່ມີການປ່ຽນແປງປະຈໍາປີເພື່ອກໍານົດລະດັບຂອງ GTGC.

ສາມາດເອົາຄ່າຈ້າງຂັ້ນຕໍ່າຂອງພາກພື້ນໄດ້ 4 ເທົ່າ ເປັນການຫັກພາສີໃຫ້ຜູ້ເສຍພາສີເອງ ແລະ 2 ເທົ່າຂອງແຕ່ລະຜູ້ເພິ່ງພາອາໄສ... ດັ່ງນັ້ນ, ຄົນງານໃນເຂດທີ່ມີຄ່າຄອງຊີບສູງ ກໍຈະມີການຫັກພາສີລາຍໄດ້ຫຼາຍຂຶ້ນ.

ຖ້າປະຕິບັດ, ນະໂຍບາຍພາສີຈະໃກ້ຊິດກັບຊີວິດຈິງ, ຫຼຸດຜ່ອນພາລະທີ່ບໍ່ຈໍາເປັນສໍາລັບປະຊາຊົນ. ນອກຈາກນັ້ນ, ຮ່າງກົດໝາຍທີ່ກະຊວງການເງິນໄດ້ປຶກສາຫາລືໄດ້ສະເໜີໃຫ້ຫຼຸດອັດຕາພາສີຈາກ 7 ລະດັບລົງມາເປັນ 5 ລະດັບ ແລະ ເປີດກວ້າງຊ່ອງຫວ່າງລະຫວ່າງຂັ້ນຕ່າງໆໃຫ້ມີຄວາມເໝາະສົມ.

ແຕ່ການຄົ້ນຄ້ວາເພີ່ມເຕີມແມ່ນຈໍາເປັນເພື່ອຮັບປະກັນຄວາມສອດຄ່ອງ, ສະແດງໃຫ້ເຫັນຢ່າງຊັດເຈນກວ່າຫຼັກການທີ່ຜູ້ມີລາຍໄດ້ສູງຄວນຈ່າຍພາສີທີ່ສູງຂຶ້ນ.

ຄຽງຄູ່ກັບນັ້ນ, ຄວນເພີ່ມລາຍຈ່າຍຕົວຈິງທີ່ຫັກອອກເມື່ອຄິດໄລ່ພາສີອາກອນເຊັ່ນ: ການສຶກສາ, ການແພດ, ປະກັນໄພ, ດອກເບ້ຍເງິນກູ້ບ້ານ… ສິ່ງເຫຼົ່ານີ້ແມ່ນລາຍຈ່າຍກ່ຽວຂ້ອງເຖິງປະກັນສັງຄົມ ແລະ ຄຸນະພາບຊີວິດຂອງປະຊາຊົນໂດຍກົງ.

ການອະນຸຍາດໃຫ້ຫຼຸດຜ່ອນພາລະພາສີ ແລະ ຊຸກຍູ້ການໃຊ້ຈ່າຍໃຫ້ແກ່ການສຶກສາ ແລະ ການປິ່ນປົວສຸຂະພາບ - ຂົງເຂດທີ່ລັດໃຫ້ຄວາມສຳຄັນເຊັ່ນກັນ. ນອກຈາກນັ້ນ, ພວກເຮົາບໍ່ຄວນລໍຖ້າໃຫ້ດັດຊະນີລາຄາ (CPI) ເພີ່ມຂຶ້ນ 20% ກ່ອນທີ່ຈະປັບອັດຕາພາສີມູນຄ່າເພີ່ມ.

ໃນຄວາມເປັນຈິງ, CPI ໄດ້ຖືກຄິດໄລ່ໂດຍສະເລ່ຍສໍາລັບ 752 ລາຍການ, ໃນຂະນະທີ່ຜູ້ອອກແຮງງານສ່ວນໃຫຍ່ແມ່ນໃຊ້ຈ່າຍຫຼາຍສິບລາຍການທີ່ຈໍາເປັນ. ດັ່ງນັ້ນ, ວິທີການຄິດໄລ່ນີ້ແມ່ນມີຄວາມສ່ຽງຕໍ່ການຊັກຊ້າແລະແມ້ກະທັ້ງການຖອຍຫລັງ.

ແທນທີ່ຈະ, ກົນໄກແຕ່ລະໄລຍະຄວນໄດ້ຮັບການສ້າງຕັ້ງ - ຕົວຢ່າງ, ການທົບທວນຄືນທຸກໆສອງປີ - ເພື່ອປັບລະດັບການຫັກລົບ, ຮັບປະກັນວ່ານະໂຍບາຍພາສີສະເຫມີຮັກສາຊີວິດຈິງ. ພ້ອມກັນນັ້ນ, ຄວນມອບສິດໃຫ້ລັດຖະບານໃນການດັດແກ້ເພື່ອຮັບປະກັນຄວາມຄ່ອງຕົວ, ສອດຄ່ອງກັບເງື່ອນໄຂ ແລະ ການພັດທະນາເສດຖະກິດ - ສັງຄົມຂອງແຕ່ລະໄລຍະ.

ທີ່ມາ: https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

(0)