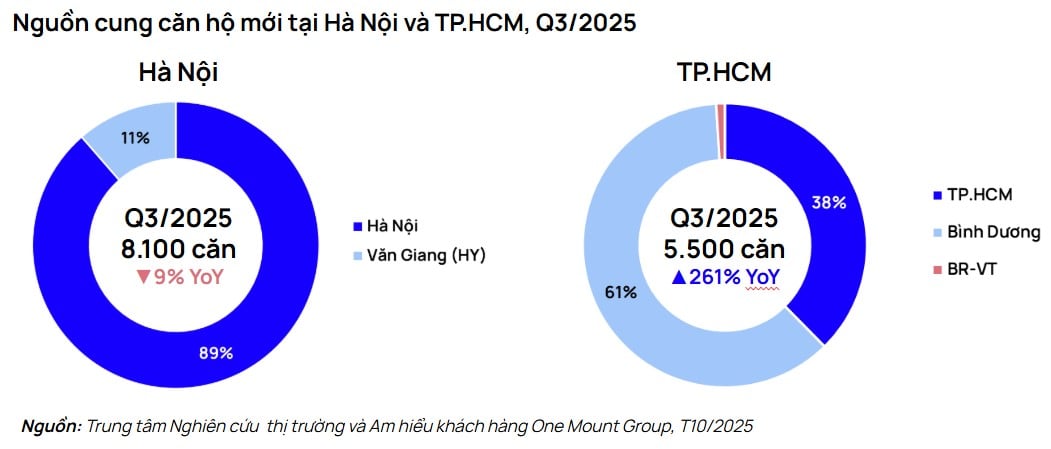

ບົດລາຍງານໃນໄຕມາດທີ 3 ປີ 2025 ຂອງສູນຄົ້ນຄວ້າຕະຫຼາດ ແລະ ລູກຄ້າຂອງກຸ່ມບໍລິສັດ One Mount ໃຫ້ຂໍ້ສັງເກດວ່າ, ຕະຫຼາດອະສັງຫາລິມະຊັບ ຮ່າໂນ້ຍ ສືບຕໍ່ມີຄວາມຄຶກຄື້ນ, ການສະໜອງຫ້ອງແຖວເປີດໃໝ່ບັນລຸ 8.100 ຫ້ອງ, ຫຼຸດລົງ 9% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ, ແຕ່ກໍ່ຍັງສູງກວ່າລະດັບສະເລ່ຍໃນໄລຍະ 2023 – 2025.

ແຫຼ່ງສະໜອງໃໝ່ຂອງຮ່າໂນ້ຍແມ່ນສຸມໃສ່ພາກຕາເວັນອອກ ແລະ ຕາເວັນຕົກເປັນຕົ້ນຕໍ, ເປັນຕົ້ນແມ່ນ ວັງຢາງ ( ຮົ່ງອຽນ ), ກວມ 11% ຂອງຍອດຂາຍທັງໝົດ, ພ້ອມກັບບັນດາໂຄງການຂະໜາດໃຫຍ່ເຊັ່ນ: Lumiere Prime Hills, Sun Feliza Suites, Kepler Land Mo Lao ຫຼື Masteri Trinity Square... ຕາເວັນຕົກຍັງມີບົດບາດນຳໜ້າຍ້ອນພື້ນຖານໂຄງລ່າງຄົບຊຸດ ແລະ ກວມເອົາ 6%.

ໃນຂະນະນັ້ນ, ນະຄອນ ໂຮ່ຈີມິນ ພາຍຫຼັງການເຊື່ອມຈອດໄດ້ຮັບການຜັນຂະຫຍາຍຢ່າງແຂງແຮງ, ດ້ວຍ 5.500 ຫົວໜ່ວຍ, ເພີ່ມຂຶ້ນ 261% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີ 2024, ແມ່ນການຟື້ນຕົວສູງສຸດໃນ 3 ປີຜ່ານມາ. ແຮງຂັບເຄື່ອນແມ່ນມາຈາກລະບຽບກົດຫມາຍໃຫມ່ເລີ່ມມີຜົນບັງຄັບໃຊ້, ຊ່ວຍໃຫ້ການສະຫນອງຄ່ອຍໆປັບປຸງ, ເຖິງແມ່ນວ່າການແຈກຢາຍຍັງບໍ່ສະເຫມີກັນ. ຫຼາຍກວ່າ 60% ຂອງຍອດຂາຍແມ່ນມາຈາກເຂດ ບິ່ງເຢືອງ, ໃນຂະນະທີ່ໃຈກາງນະຄອນ ໂຮ່ຈີມິນ ຍັງຂາດແຄນໂຄງການໃໝ່ ຍ້ອນຄວາມຄືບໜ້າທາງດ້ານກົດໝາຍທີ່ແກ່ຍາວ.

ລາຄາອາພາດເມັນສະເລ່ຍໃນສອງຕົວເມືອງໃຫຍ່ສືບຕໍ່ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວ, ທັງເພີ່ມຂຶ້ນກວ່າ 20% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນຂອງປີກາຍ. ສະເພາະຢູ່ຮ່າໂນ້ຍ, ລາຄາສະເລ່ຍບັນລຸ 85,6 ລ້ານດົ່ງ/ຕາແມັດ, ເພີ່ມຂຶ້ນ 23%, ສ່ວນຢູ່ນະຄອນໂຮ່ຈີມິນ 95,4 ລ້ານດົ່ງ/ຕາແມັດ, ເພີ່ມຂຶ້ນ 21% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ໂຄງການເປີດໃໝ່ໃນໄຕມາດທີ 3 ປີ 2025 ບັນລຸ 108 – 131 ລ້ານດົ່ງ/ຕາແມັດ, ສະແດງໃຫ້ເຫັນຢ່າງຈະແຈ້ງເຖິງທ່າອ່ຽງຂອງກຸ່ມຜະລິດຕະພັນທີ່ມີມູນຄ່າສູງ.

ໂຄງປະກອບການລາຄາສະແດງໃຫ້ເຫັນວ່າຫຼາຍກວ່າ 50% ການສະຫນອງໃຫມ່ໃນທັງສອງຕະຫຼາດແມ່ນຫຼາຍກວ່າ 100 ລ້ານດົ່ງ/m². ພິເສດແມ່ນຢູ່ພາກຕາເວັນຕົກຂອງຮ່າໂນ້ຍ, ບັນດາໂຄງການທຳອິດທີ່ໄດ້ຮັບການຂາຍດ້ວຍລາຄາແຕ່ 104 ລ້ານດົ່ງ/m². ຢູ່ນະຄອນ ໂຮ່ຈີມິນ ພາຍຫຼັງການລວມຕົວແລ້ວ, ລາຄາແມ່ນກວ້າງກວ່າ, ແຕ່ 30 – 200 ລ້ານດົ່ງ/ຕາແມັດ, ແຕ່ຫ້ອງແຖວລະດັບປານກາງສ່ວນຫຼາຍແມ່ນຕັ້ງຢູ່ບິ່ງເຢືອງ; ສູນກາງຍັງບັນທຶກລະດັບລາຄາສູງສຸດໃນຕະຫຼາດ.

ນອກຈາກນັ້ນ, ເຖິງວ່າຈະມີລາຄາຂາຍສູງ, ອັດຕາການດູດຊືມຂອງບັນດາໂຄງການທີ່ເປີດຕົວໃນໄຕມາດ 3 ປີ 2025 ຍັງປະທັບໃຈ. ຫຼາຍໂຄງການຢູ່ຮ່າໂນ້ຍ ແລະ ນະຄອນໂຮ່ຈີມິນ ໄດ້ບັນທຶກສະຖານະການ “ຂາຍອອກ” ໃນມື້ເປີດງານ, ສະແດງໃຫ້ເຫັນວ່າ ຄວາມຕ້ອງການຕົວຈິງ ແລະ ກະແສເງິນສົດໃນການລົງທຶນຍັງຄົງຄົງຕົວ, ພິເສດແມ່ນບັນດາໂຄງການທີ່ມີສະຖານທີ່ສະດວກ ແລະ ມີຄວາມໂປ່ງໃສທາງດ້ານກົດໝາຍ.

One Mount Group ຄາດຄະເນວ່າ, ປີ 2025, ການສະໜອງຕົ້ນຕໍຢູ່ຮ່າໂນ້ຍ ຈະບັນລຸປະມານ 31.000 ຫົວໜ່ວຍ, ສູງສຸດໃນຮອບ 3 ປີ, ໃນຂະນະທີ່ນະຄອນ ໂຮ່ຈີມິນ ຄາດວ່າຈະບັນລຸ 28.000 ຫົວໜ່ວຍ. ໃນປີ 2026, ການສະໜອງຈະຍັງຄົງຢູ່ທີ່ 32.000 ຫົວໜ່ວຍຢູ່ຮ່າໂນ້ຍ ແລະ 23.000 ຫົວໜ່ວຍຢູ່ນະຄອນໂຮ່ຈິມິນ. ເປັນໜ້າສັງເກດ, ບິ່ງເຢືອງ ກວມປະມານ 65% ແຫຼ່ງສະໜອງຢູ່ພາກໃຕ້ໃນປີ 2025 ແລະ ຈະຮັກສາອັດຕາສ່ວນປະມານ 50% ໃນປີໜ້າ, ຢືນຢັນທ່າອ່ຽງຂະຫຍາຍຕົວອອກສູ່ຕະຫຼາດນະຄອນໂຮ່ຈິມິນ ພາຍຫຼັງການລວມຕົວ.

ທ່ານ ເຈີ່ນມິງຕ໋ຽນ ແບ່ງປັນວ່າ: “ໃນ 9 ເດືອນຕົ້ນປີ 2025, ຕະຫຼາດທັງສອງຕະຫຼາດໄດ້ມີລາຄາຂາຍເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ, ບາງໂຄງການສູນກາງໄດ້ລື່ນກາຍລະດັບ 100 ລ້ານດົ່ງ/ຕາແມັດ, ແນວໃດກໍ່ຕາມ, ອັດຕາການດູດຊືມສະເລ່ຍຍັງຄົງຢູ່ສູງກວ່າ 80%, ດ້ວຍຫຼາຍໂຄງການໄດ້ຂາຍໝົດໃນບໍ່ເທົ່າໃດມື້. ປີ 2026, ຕະຫຼາດຈະສືບຕໍ່ຟື້ນຕົວຢ່າງແຂງແຮງ, ການສະໜອງທີ່ອຸດົມສົມບູນກວ່າຈະຊ່ວຍຮັກສາສະຖຽນລະພາບຂອງລາຄາຂາຍໃນໄລຍະກາງ.”

ທີ່ມາ: https://baotintuc.vn/kinh-te/thi-truong-bat-dong-san-soi-dong-gia-ban-neo-cao-nhung-luc-cau-van-manh-20251006170207801.htm

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ເປັນປະທານກອງປະຊຸມຄະນະປະຈຳລັດຖະບານ ເພື່ອຍົກອອກບັນດາອຸປະສັກໃຫ້ແກ່ບັນດາໂຄງການ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/06/1759768638313_dsc-9023-jpg.webp)

(0)