ຊັບສິນທັງໝົດເກີນເຄິ່ງລ້ານດົ່ງ

ມາຮອດວັນທີ 30 ມິຖຸນາ 2025, ຍອດມູນຄ່າຊັບສິນຂອງVIB ບັນລຸກວ່າ 530.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 8% ເມື່ອທຽບໃສ່ຕົ້ນປີ. ຍອດວົງເງິນສິນເຊື່ອລື່ນກາຍ 356.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 10%, ມາຈາກການເຕີບໂຕຂອງຂະແໜງການຄ້າປີກ, SME, ວິສາຫະກິດ ແລະ ສະຖາບັນການເງິນ. ໂດຍສະເພາະ, ຂະແຫນງການຂາຍຍ່ອຍຍັງສືບຕໍ່ເປັນຈຸດທີ່ສົດໃສດ້ວຍຜະລິດຕະພັນເງິນກູ້ທີ່ມີຄວາມຍືດຫຍຸ່ນ, ດິຈິຕອນແລະລູກຄ້າເປັນສູນກາງ. ເປັນໜ້າສັງເກດ, VIB ໄດ້ເປີດຊຸດກູ້ຢືມເຮືອນໃນວົງເງິນ 45.000 ຕື້ດົ່ງ ດ້ວຍແຮງຈູງໃຈ “ກູ້ 1 ຕື້, ຈ່າຍຕົ້ນພຽງ 1 ລ້ານດົ່ງ/ເດືອນໃນ 5 ປີທຳອິດ”, ຊ່ວຍໃຫ້ໄວໜຸ່ມເຂົ້າເຖິງເຮືອນຢູ່ໄດ້ງ່າຍ. ຊຸດເງິນກູ້ມີອັດຕາດອກເບ້ຍຄົງທີ່ຈາກ 5.9% / ປີ, ການອະນຸມັດໄວທີ່ສຸດຍ້ອນ AI ແລະອະນຸຍາດໃຫ້ການຊໍາລະຄືນທີ່ຍືດຫຍຸ່ນ, ບໍ່ເສຍຄ່າຄ່າທໍານຽມການຊໍາລະລ່ວງຫນ້າ. ໃນຂະແໜງ SME ແລະ ວິສາຫະກິດ, VIB ສືບຕໍ່ເລືອກເຟັ້ນຂະຫຍາຍສິນເຊື່ອ, ສຸມໃສ່ໜູນຊ່ວຍກະແສທຶນຮອນ ແລະ ການຜະລິດ ແລະ ທຸລະກິດຄວາມຕ້ອງການຂອງລູກຄ້າໃນສະພາບການອັດຕາດອກເບ້ຍຕໍ່າ.

ຍອດເງິນຝາກລູກຄ້າເພີ່ມຂຶ້ນ 10%, ບັນລຸກວ່າ 304.000 ຕື້ດົ່ງ. ໂດຍສະເພາະ, ບັນຊີ CASA ແລະ Super Yield ເພີ່ມຂຶ້ນ 51% ເມື່ອທຽບກັບຕົ້ນປີ, ສະແດງໃຫ້ເຫັນປະສິດທິຜົນຂອງຍຸດທະສາດການເພີ່ມປະສິດທິພາບການໄຫຼວຽນຂອງເງິນສົດ.

ເປີດຕົວໃນຕົ້ນປີ 2025, ບັນຊີ Super Yield ຂອງ VIB ໄດ້ດຶງດູດລູກຄ້າທີ່ເປີດໃຊ້ງານຫຼາຍກວ່າ 500,000 ຄົນ, ເຊິ່ງໄດ້ຂະຫຍາຍຖານລູກຄ້າທີ່ມີທ່າແຮງທີ່ມີຄຸນນະພາບສູງສໍາລັບຜະລິດຕະພັນ ແລະການບໍລິການທະນາຄານ.

ບົດລາຍງານໃນເຄິ່ງທໍາອິດຂອງປີ 2025 ຂອງ VIB ຍັງກ່າວວ່າດັດຊະນີຄຸນນະພາບຊັບສິນຂອງທະນາຄານຍັງສືບຕໍ່ປັບປຸງໃນເຄິ່ງທໍາອິດຂອງປີ. ອັດຕາສ່ວນຫນີ້ສິນບໍ່ດີຫຼຸດລົງເຖິງ 2.54%, 0.14 ເປີເຊັນຕ່ໍາກວ່າທ້າຍໄຕມາດທໍາອິດ. ວົງເງິນກູ້ຂອງ VIB ຮັກສາຄວາມປອດໄພໃນລະດັບສູງ, ເຊິ່ງຫຼາຍກວ່າ 75% ຂອງເງິນກູ້ທີ່ຍັງຄ້າງຄາເປັນຂອງພາກສ່ວນຂາຍຍ່ອຍ ແລະ SME. ໂດຍສະເພາະ, ໜີ້ສິນກຸ່ມ 2 ສືບຕໍ່ຫຼຸດລົງ.

ໃນໄຕມາດທີສອງ, VIB ໄດ້ສໍາເລັດການຊໍາລະເງິນປັນຜົນ 7% ຕາມການອະນຸມັດໃນກອງປະຊຸມຜູ້ຖືຫຸ້ນ 2025. ຕົວຊີ້ວັດການຄຸ້ມຄອງຄວາມປອດໄພຍັງຄົງຢູ່ໃນລະດັບທີ່ດີທີ່ສຸດ, ເຊິ່ງອັດຕາສ່ວນຄວາມພຽງພໍຂອງທຶນ Basel II (CAR) ບັນລຸ 12.0% (ລະບຽບ: ຫຼາຍກວ່າ 8%), ອັດຕາສ່ວນເງິນກູ້ຕໍ່ເງິນຝາກ (LDR) ຢູ່ທີ່ 77% (ລະບຽບການ: ພາຍໃຕ້ 85%), ອັດຕາສ່ວນທຶນໄລຍະສັ້ນສໍາລັບເງິນກູ້ໄລຍະຍາວແມ່ນ 23% (ລະບຽບການຄຸ້ມຄອງ FR ມູນຄ່າສຸດທິ 3%). 111% (ມາດຕະຖານ Basel III: ຫຼາຍກວ່າ 100%).

ກໍາໄລ 6 ເດືອນເພີ່ມຂຶ້ນ 9%, ສົ່ງເສີມຄວາມຫຼາກຫຼາຍຂອງລາຍຮັບ

ໃນທ້າຍ 6 ເດືອນຕົ້ນປີ 2025, VIB ໄດ້ບັນທຶກລາຍຮັບຈາກການດຳເນີນງານທັງໝົດກວ່າ 9.700 ຕື້ດົ່ງ, ກໍາໄລກ່ອນເສຍພາສີກວ່າ 5.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 9% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ລາຍຮັບດອກເບ້ຍສຸດທິບັນລຸກວ່າ 7.700 ຕື້ດົ່ງ, ສືບຕໍ່ແມ່ນກຳລັງໜູນຕົ້ນຕໍໃນສະພາບການທະນາຄານສົ່ງເສີມສິນເຊື່ອຂາຍຍ່ອຍດ້ວຍອັດຕາດອກເບ້ຍທີ່ມີຄວາມສາມາດແຂ່ງຂັນ, ມຸ່ງໄປເຖິງລູກຄ້າທີ່ມີຄຸນນະພາບສູງມີຫຼັກໝັ້ນທີ່ດີ.

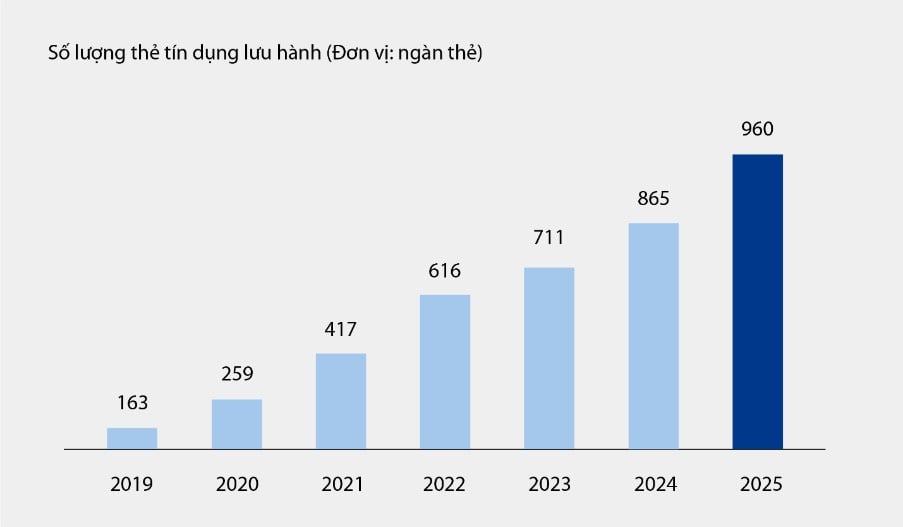

ລາຍໄດ້ທີ່ບໍ່ແມ່ນດອກເບ້ຍປະກອບສ່ວນໃນທາງບວກ, ກວມເອົາປະມານ 21% ຂອງລາຍໄດ້ຈາກການດໍາເນີນງານທັງຫມົດ, ສ່ວນໃຫຍ່ແມ່ນມາຈາກຄ່າທໍານຽມແລະກິດຈະກໍາການບໍລິການ. ມາຮອດວັນທີ 30 ມິຖຸນາ 2025, ບັດສິນເຊື່ອຂອງ VIB ບັນລຸເກືອບ 1 ລ້ານບັດໃນການເຄື່ອນໄຫວ, ດ້ວຍຍອດລາຍຈ່າຍພາຍຫຼັງ 6 ເດືອນບັນລຸກວ່າ 67.900 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນ 15% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ. ນອກຈາກນັ້ນ, ດ້ວຍຜະລິດຕະພັນ ແລະການບໍລິການໃໝ່ທີ່ນຳໃຊ້ໃນເວທີທະນາຄານດິຈິຕອລ ເຊັ່ນ: ການຈ່າຍເງິນໃບບິນ, ໂອນເງິນລະຫວ່າງປະເທດ, ຈ່າຍຄ່າຮຽນ, ປະກັນໄພ ແລະ ອື່ນໆ, ພ້ອມດ້ວຍຊຸດໂຊລູຊັ່ນ ແລະ ການບໍລິການໃຫ້ແກ່ລູກຄ້າວິສາຫະກິດ, ເຂົາເຈົ້າຍັງໄດ້ປະກອບສ່ວນເຂົ້າໃນລາຍຮັບຄ່າທຳນຽມ ແລະ ການບໍລິການຂອງທະນາຄານ.

ຕາຕະລາງ: ຈຳນວນບັດເຄຣດິດທີ່ໝູນວຽນຢູ່ VIB ຈາກ 2019 - 6M2025

ບົດລາຍງານຂອງ VIB ຍັງໄດ້ກ່າວວ່າຄ່າໃຊ້ຈ່າຍໃນການດໍາເນີນງານຫຼຸດລົງ 1% ເມື່ອທຽບໃສ່ປີຍ້ອນການປະຕິບັດ synchronous ຂອງການແກ້ໄຂການເພີ່ມປະສິດທິພາບຂອງຂະບວນການແລະການຄຸ້ມຄອງຄ່າໃຊ້ຈ່າຍທີ່ມີປະສິດທິພາບ. ໃນຂະນະດຽວກັນ, ຄ່າໃຊ້ຈ່າຍໃນການສະຫນອງຄວາມສ່ຽງດ້ານສິນເຊື່ອໃນ 6 ເດືອນຕົ້ນປີຫຼຸດລົງ 49% ເມື່ອທຽບໃສ່ປີ, ຍ້ອນພື້ນຖານການສະຫນອງທີ່ໄດ້ກໍານົດໄວ້ຢ່າງລະມັດລະວັງໃນໄຕມາດທີ່ຜ່ານມາ.

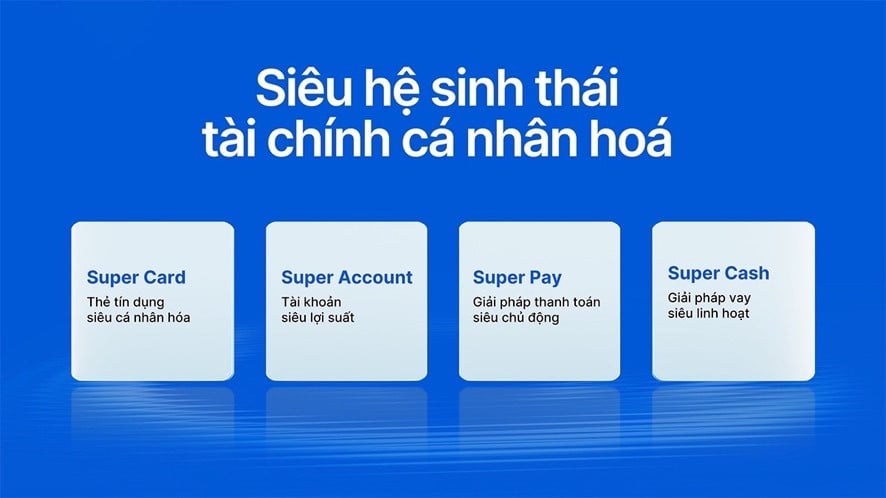

ສົມບູນແບບລະບົບນິເວດການເງິນດິຈິຕອນ, ປັບປຸງປະສົບການຂອງລູກຄ້າ

ສືບຕໍ່ຍຸດທະສາດການບຸກເບີກເຕັກໂນໂລຢີແລະປະສົບການທາງດ້ານການເງິນສ່ວນບຸກຄົນ, ບໍ່ດົນມານີ້ VIB ໄດ້ເປີດຕົວຜະລິດຕະພັນໃຫມ່ສອງຢ່າງ: Super Pay - ການແກ້ໄຂການຈ່າຍເງິນທີ່ສະຫລາດແລະ Super Cash - ການແກ້ໄຂການກູ້ຢືມແບບຍືດຫຍຸ່ນ. ນີ້ແມ່ນສອງຊິ້ນສ່ວນສຳຄັນທີ່ຊ່ວຍໃຫ້ VIB ສຳເລັດລະບົບນິເວດການເງິນສ່ວນບຸກຄົນທີ່ທັນສະໄໝ, ຊ່ວຍໃຫ້ຜູ້ໃຊ້ສາມາດຈັດການການເງິນຂອງເຂົາເຈົ້າໄດ້ຢ່າງສະຫຼາດ, ປອດໄພ ແລະ ມີປະສິດທິພາບ.

ໂຊລູຊັ່ນ Super Pay ສະຫນັບສະຫນູນລູກຄ້າໃນການຄຸ້ມຄອງການໃຊ້ຈ່າຍຂອງພວກເຂົາຢ່າງຫ້າວຫັນດ້ວຍສາມລັກສະນະທີ່ໂດດເດັ່ນ: ການເລືອກແຫຼ່ງການຈ່າຍເງິນ (PayFlex), ລົງທະບຽນຢ່າງຈິງຈັງສໍາລັບການຊໍາລະຊໍາລະ (PayEase), ແລະການກວດສອບຄວາມຖືກຕ້ອງຂອງທຸລະກໍາ (PaySafe) ໃນແອັບພລິເຄຊັນ MyVIB. ນອກຈາກນັ້ນ, Super Cash ສະຫນອງການແກ້ໄຂການເຂົ້າເຖິງທຶນທີ່ມີຄວາມຍືດຫຍຸ່ນ, ໃຫ້ລູກຄ້າສາມາດໂອນວົງເງິນສິນເຊື່ອສູງເຖິງ 1 ຕື້ດົ່ງລະຫວ່າງບັດແລະເງິນກູ້. ຂະບວນການທັງໝົດເກີດຂຶ້ນທາງອອນລາຍໃນແອັບພລິເຄຊັນ Max by VIB, ດ້ວຍຂັ້ນຕອນທີ່ຄ່ອງຕົວ, ອັດຕາດອກເບ້ຍທີ່ໂປ່ງໃສ, ແລະບໍ່ມີຄ່າທຳນຽມການຊຳລະຕົ້ນ.

ດ້ວຍຊຸດຜະລິດຕະພັນລວມທັງ Super Pay, Super Cash, Super Account ແລະ Super Card, VIB ກໍາລັງຄ່ອຍໆປະຕິບັດເປົ້າຫມາຍຂອງການສ້າງລະບົບນິເວດການເງິນດິຈິຕອນທີ່ສົມບູນແບບ, ໃຫ້ຜູ້ໃຊ້ຄວບຄຸມທາງດ້ານການເງິນສູງສຸດໃນຍຸກດິຈິຕອນ.

"ຜົນໄດ້ຮັບທາງທຸລະກິດຂອງທະນາຄານໃນ 6 ເດືອນທໍາອິດຂອງປີ 2025 ຢືນຢັນທິດທາງທີ່ຖືກຕ້ອງຂອງ VIB ໃນການປັບປຸງປະສິດທິພາບການດໍາເນີນງານ, ການຄວບຄຸມຄວາມສ່ຽງແລະການສົ່ງເສີມການຫັນເປັນດິຈິຕອນ. ດ້ວຍພື້ນຖານທາງດ້ານການເງິນທີ່ແຂງ, ຫຼັກຊັບສິນເຊື່ອທີ່ມີຄຸນນະພາບແລະລະ ບົບ ນິເວດດິຈິຕອນທີ່ສົມບູນເພີ່ມຂຶ້ນ, VIB ພ້ອມທີ່ຈະເລັ່ງໃນເຄິ່ງທີ່ສອງຂອງປີ, ສ້າງຈັງຫວະການເຕີບໂຕທີ່ຍືນຍົງແລະເພີ່ມປະສິດທິພາບມູນຄ່າສໍາລັບລູກຄ້າ, VIB.

ບິກດາວ

ທີ່ມາ: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິງ ໄດ້ຕ້ອນຮັບທ່ານ Yamamoto Ichita, ເຈົ້າແຂວງ Gunma (ຍີ່ປຸ່ນ)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

![[ຮູບພາບ] ຊາວນະຄອນ ດ່າໜັງ “ຊອກຫາຮູບພາບ” ຂອງຄື້ນຟອງໃຫຍ່ຢູ່ປາກແມ່ນ້ຳ Han](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິ້ງ ພົບປະກັບທ່ານປະທານສະພາແຫ່ງຊາດ ຮັງກາຣີ Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

(0)