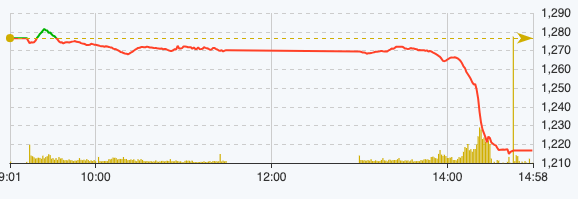

ການຊື້-ຂາຍຄັ້ງທຳອິດຂອງອາທິດແມ່ນມີຄວາມຜັນຜວນຍ້ອນຄວາມກົດດັນດ້ານການຂາຍທີ່ແຜ່ຂະຫຍາຍເຮັດໃຫ້ດັດຊະນີ VN-Index ຫຼຸດລົງ 59.99 ຈຸດ, ຫຼື 4.7%, ຢູ່ທີ່ 1,216.5 ຈຸດ. ນີ້ແມ່ນການຫຼຸດລົງຢ່າງແຮງທີ່ສຸດໃນຮອບເກືອບ 2 ປີ, ນັບຕັ້ງແຕ່ວັນທີ 12/5/2022.

ການຫຼຸດລົງດັ່ງກ່າວຍັງເຮັດໃຫ້ຕະຫຼາດຫຼັກຊັບຫວຽດນາມຫຼຸດລົງຫຼາຍທີ່ສຸດໃນອາຊີໃນກອງປະຊຸມວັນທີ 15 ເມສາ.

ກຸ່ມບໍລິສັດຂະຫນາດໃຫຍ່ແມ່ນ "ຜູ້ກະທໍາຜິດ" ເຮັດໃຫ້ຕະຫຼາດຫຼຸດລົງຢ່າງຫຼວງຫຼາຍເມື່ອ 10 ບໍລິສັດໃຫຍ່ໄດ້ເອົາຫຼາຍກວ່າ 27 ຈຸດຈາກດັດຊະນີທົ່ວໄປ. ໂດຍສະເພາະກຸ່ມທະນາຄານເມື່ອ 4 ລະຫັດ BID, VCB, CTG, TCB ນໍາພາການຫຼຸດລົງແລະເອົາໄປທັງຫມົດ 14.6 ຈຸດ, BID ດຽວເອົາໄປ 5.2 ຈຸດ. ລະຫັດ VPB ຍັງຢູ່ໃນ 10 ອັນດັບທໍາອິດທີ່ດຶງຕະຫຼາດໃນເວລາທີ່ເອົາໄປ 2.15 ຈຸດ. ລະຫັດ 5 ທີ່ຍັງເຫຼືອຢູ່ໃນ 10 ດ້ານເທິງໄດ້ຫຼຸດລົງດັດຊະນີ, ຕາມລໍາດັບ VHM, GVR, GAS, HPG, MSN.

ເປັນຫຍັງ?

ຕາມທ່ານ Nguyen The Minh - ຜູ້ອໍານວຍການວິເຄາະບໍລິສັດຫຼັກຊັບ Yuanta ຫວຽດນາມ ແລ້ວ, ການຫຼຸດລົງຂອງຕະຫຼາດຫຼັກຊັບຫວຽດນາມ ເກີດຂຶ້ນໃນສະພາບການທີ່ CPI ຂອງສະຫະລັດສູງກວ່າທີ່ຄາດໄວ້ໃນເດືອນ 3 ຕິດຕໍ່ກັນ, ເຊິ່ງອາດຈະເຮັດໃຫ້ແຜນການຫຼຸດອັດຕາດອກເບ້ຍຂອງ Fed ຊ້າລົງ. ຜົນຜະລິດພັນທະບັດແລະ USD ເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍອີກເທື່ອຫນຶ່ງ, ເຮັດໃຫ້ຄວາມກົດດັນຕໍ່ອັດຕາແລກປ່ຽນເພີ່ມຂຶ້ນ.

ນອກນີ້, ການໂຈມຕີໃນຄືນໃນທ້າຍອາທິດຜ່ານມາ, ເຊິ່ງ Tehran ໃຫ້ຂະໜານນາມວ່າ “ການປະຕິບັດງານທີ່ໝັ້ນທ່ຽງແທ້,” ແມ່ນເປັນຄັ້ງທຳອິດທີ່ອີຣ່ານບຸກໂຈມຕີດິນແດນ Israel ເຖິງແມ່ນວ່າຈະມີຄວາມເປັນສັດຕູກັນຫຼາຍສິບປີລະຫວ່າງສອງປະເທດ. ອີຣ່ານກ່າວວ່າ ຕົນໄດ້ຕອບໂຕ້ຕໍ່ການໂຈມຕີທາງອາກາດ ທີ່ໄດ້ຖິ້ມໂທດໃສ່ອິສຣາແອລ. ເລື່ອງນີ້ຍັງເຮັດໃຫ້ນັກລົງທຶນມີຄວາມລະມັດລະວັງແລະມີຄວາມວິຕົກກັງວົນຫຼາຍຂຶ້ນ.

ແນວໃດກໍດີ, ທ່ານມິນກ່າວວ່າ, ລະດັບປະຕິກິລິຍາຕໍ່ການປະທະກັນນີ້ບໍ່ມີຄວາມໝາຍສຳຄັນເກີນໄປ. ເຫດຜົນແມ່ນຍ້ອນວ່າໃນເບື້ອງຕົ້ນນັກລົງທຶນຄິດວ່າຄວາມສ່ຽງສາມາດແຜ່ລາມໄປສູ່ຕາເວັນອອກກາງ, ແຕ່ຄວາມຈິງທີ່ວ່າອິດສະລາແອນບໍ່ໄດ້ຕອບສະຫນອງໄດ້ຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຄວາມສ່ຽງນີ້.

ອີກອັນໜຶ່ງແມ່ນສະພາບຄ່ອງສະເລ່ຍຂອງ 5 ກອງປະຊຸມສຸດທ້າຍ (ແຕ່ວັນທີ 8 – 12/04) ຫລຸດລົງເກືອບ 32% ເປັນ 16.260 ຕື້ດົ່ງ/ຄັ້ງ. ນອກຈາກນັ້ນ, ນັບແຕ່ຕົ້ນເດືອນເມສາເປັນຕົ້ນມາ, ນັກລົງທຶນຕ່າງປະເທດຍັງໄດ້ເພີ່ມຍອດຂາຍ, ປະກອບສ່ວນສ້າງຄວາມຮູ້ສຶກທາງລົບຂອງນັກລົງທຶນພາຍໃນ. ຜູ້ຊ່ຽວຊານນີ້ຄາດຄະເນວ່າຄວາມກົດດັນຂອງນັກລົງທຶນຕ່າງປະເທດທີ່ຈະຂາຍສຸດທິແມ່ນຍັງຂ້ອນຂ້າງຫຼາຍ.

ສະຫຼຸບແລ້ວ, ການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍຂອງຕະຫຼາດໃນກອງປະຊຸມໃນມື້ນີ້ແມ່ນຍ້ອນຫຼາຍປັດໃຈເຊັ່ນ: ຄວາມກົດດັນຂອງອັດຕາແລກປ່ຽນ, ອັດຕາດອກເບ້ຍພັນທະບັດທີ່ເພີ່ມຂຶ້ນ, ການຂາດສະພາບຄ່ອງ, ການຂາຍສຸດທິຂອງຕ່າງປະເທດເພີ່ມຂຶ້ນແລະການໂຈມຕີທີ່ບໍ່ເຄີຍມີມາກ່ອນຂອງອີຣ່ານຕໍ່ອິດສະຣາເອນ.

ຜົນງານຂອງ VN-Index ໃນວັນທີ 15 ເມສາ (ທີ່ມາ: FireAnt).

ແບ່ງປັນທັດສະນະດຽວກັນ, ທ່ານ Bui Van Huy - ຜູ້ອໍານວຍການສາຂາຫຼັກຊັບ DSC ໃຫ້ຄໍາເຫັນວ່າສະພາບການຂອງໂລກແມ່ນຂ້ອນຂ້າງລົບເມື່ອ CPI ຂອງສະຫະລັດສູງກວ່າທີ່ຄາດໄວ້ໃນເດືອນ 3 ແລະຜົນຜະລິດພັນທະບັດແລະ USD ກໍ່ເພີ່ມຂຶ້ນຢ່າງແຂງແຮງອີກຄັ້ງ. ໃນຂະນະນັ້ນ, ຄວາມຂັດແຍ່ງດ້ານພູມ ສາດທາງດ້ານການເມືອງ ພວມຍູ້ຕະຫຼາດສິນຄ້າຂຶ້ນຢ່າງແຂງແຮງ ແລະ ເຮັດໃຫ້ມີຄວາມກົດດັນດ້ານໄພເງິນເຟີ້.

ທ່ານລາຈ່າງເຈືອງ, ຊີອີໂອຂອງ Passion Investment ໃຫ້ຮູ້ວ່າ, ໂດຍປົກກະຕິໃນຕະຫຼາດທ່າອ່ຽງທີ່ຂຶ້ນສູ່ລະດັບສູງປະມານ 5 – 6 ເດືອນຈະມີການປັບຕົວ. ເມື່ອເຂົ້າຫາເຂດ 1,300 ຈຸດ, ກະແສເງິນສົດເບິ່ງຄືວ່າອ່ອນເພຍ, ບາງປັດໃຈໄລຍະສັ້ນກໍ່ບໍ່ດີເກີນໄປ. ດັ່ງນັ້ນ, ຈຶ່ງມີຄວາມເປັນໄປໄດ້ສູງທີ່ຕະຫຼາດສາມາດປັບຕົວຂຶ້ນໄດ້ 12 – 15% ຈາກບໍລິເວນໃກ້ໆ 1,300 ຈຸດ, ກ່ອນທີ່ຈະສ້າງຈຸດຕໍ່າສຸດໃນໄລຍະສັ້ນເພື່ອສືບຕໍ່ຂຶ້ນ ແລະ ລື່ນກາຍຈຸດສູງສຸດເກົ່າ.

“ນີ້ແມ່ນການປັບຕົວຢ່າງມີສຸຂະພາບຂອງຕະຫຼາດໃນທ່າອ່ຽງເພີ່ມຂຶ້ນ, ໃນແຕ່ລະປີມີ 2 ການປັບປຸງ”, ນັກຊ່ຽວຊານ La Giang Trung ກ່າວວ່າ.

ພວກເຮົາຄວນຈະຊື້ຢູ່ລຸ່ມສຸດໃນເວລານີ້ບໍ?

ກ່ຽວກັບການຄາດຄະເນຂອງຕະຫຼາດໃນໄລຍະຈະມາເຖິງ, ທ່ານມິນກ່າວວ່າ, ສະພາບການທີ່ຮ້າຍແຮງກວ່າໝູ່ແມ່ນ VN-Index ສາມາດກັບຄືນສູ່ລະດັບ 1.200 – 1.210 ຈຸດ. VN-Index ອາດຈະບໍ່ "ແຕກ" 1,200 ຈຸດເພາະວ່າຄວາມສ່ຽງບໍ່ໃຫຍ່ພໍທີ່ຈະເຮັດໃຫ້ເກີດການຫຼຸດລົງເລິກດັ່ງກ່າວ.

ດ້ວຍການຫຼຸດລົງຢ່າງໜ້າຕົກໃຈໃນການຊື້ຂາຍຄັ້ງໜຶ່ງ, ນັກຊ່ຽວຊານ Yuanta ຫວຽດນາມ ເຊື່ອວ່າກະແສເງິນສົດຈາກການຫາປາຈະເຂົ້າຕະຫລາດໃນໄວໆນີ້. ເພາະຮຸ້ນຍັງເປັນຊ່ອງທາງການລົງທຶນທີ່ໜ້າສົນໃຈ ເມື່ອຊ່ອງທາງການລົງທຶນອື່ນປະສົບກັບຄວາມຫຍຸ້ງຍາກ ແລະ ປະລິມານເງິນທີ່ລໍຖ້າເຂົ້າຕະຫຼາດຫຼັກຊັບກໍມີຫຼາຍ.

ສໍາລັບນັກລົງທຶນທີ່ຍັງຖືຮຸ້ນທີ່ມີນ້ໍາຫນັກສູງ, ຖ້າບໍ່ມີຄວາມກົດດັນຂອງຂອບ, ພວກເຂົາບໍ່ຄວນຂາຍອອກ. ນັກລົງທຶນທີ່ມີເງິນສົດສູງບໍ່ຄວນຟ້າວທີ່ຈະເບີກຈ່າຍ, ແຕ່ແທນທີ່ຈະຕ້ອງລໍຖ້າຄວາມສົມດຸນໃນຂອບເຂດ 1,200 - 1,210 ເພື່ອຊື້ແບບ tentatively ກັບນ້ໍາຫນັກຕ່ໍາ.

ຜູ້ຊ່ຽວຊານຈາກ DSC ເຊື່ອວ່າແນວໂນ້ມໃນປະຈຸບັນແມ່ນການປັບຕົວແລະການສະສົມ. ເຖິງແມ່ນວ່າດັດຊະນີເພີ່ມຂຶ້ນ, ສະພາບຄ່ອງແລະຄວາມກວ້າງຈະຍາກທີ່ຈະແຜ່ລາມ. ເຂດສະຫນັບສະຫນູນໃນປະຈຸບັນແມ່ນປະມານ 1,240 - 1,250 ຈຸດ.

ກ່ຽວກັບຍຸດທະສາດການຊື້ຂາຍ, ໃນສະພາບການໃນປະຈຸບັນທີ່ມີຫຼາຍປັດໃຈຄວາມສ່ຽງໃນໄລຍະສັ້ນແລະຕະຫຼາດອາດຈະບໍ່ໄດ້ຫຼຸດຂໍ້ມູນຢ່າງເຕັມສ່ວນ, ອັດຕາສ່ວນຫຼັກຊັບຄວນໄດ້ຮັບການຮັກສາໄວ້ໃນລະດັບປານກາງ, ໃນຂະນະທີ່ຫຼີກເວັ້ນການສະຖານະການຄວາມກົດດັນ, ໂດຍສະເພາະແມ່ນການຈໍາກັດການນໍາໃຊ້ຂອງ leverage ສູງ.

ໃນໄລຍະລະດູການລາຍໄດ້, ຂະແຫນງການທີ່ມີຄວາມສົດໃສດ້ານທາງບວກເຊັ່ນການທະນາຄານ, ຫຼັກຊັບ, ອະສັງຫາລິມະຊັບອຸດສາຫະກໍາ, ນ້ໍາມັນແລະອາຍແກັສຕົ້ນຕໍ, ການນໍາເຂົ້າແລະສົ່ງອອກຫຼືເຫຼັກກ້າສາມາດໄດ້ຮັບການພິຈາລະນາ. ແນວໃດກໍດີ, ການເພີ່ມອັດຕາສ່ວນຄວນເຮັດໃນຂົງເຂດລາຄາພື້ນຖານເທົ່ານັ້ນ, ຫຼີກເວັ້ນການຊື້ຢ່າງຕື່ນເຕັ້ນໃນເຂດລາຄາສູງ .

ທີ່ມາ

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

(0)