Pelabur yang bijak kewangan sering berbisik antara satu sama lain: "Apabila pasaran sukar, tunai adalah raja."

Tetapi daripada membiarkan wang tidur di bank dengan kadar faedah simpanan secara beransur-ansur tepu, gelombang pelabur individu dan dana besar beralih kepada peranan "bank", iaitu, memberi pinjaman secara langsung dengan gadai janji hartanah.

Berhenti "melayari" untuk duduk dan mengumpul perubahan kecil tetapi dengan kadar faedah yang tinggi

Josh dan Ali Lupo, pasangan pelabur terkenal dalam komuniti kebebasan kewangan (FIRE), menghabiskan masa muda mereka untuk membeli rumah usang, membaikinya, dan kemudian menjualnya (strategi membaiki dan membalik). Tetapi pada tahun ini, mereka menyedari kebenaran baru: mengapa bersusah payah menguruskan pekerja dan bahan binaan, apabila mereka boleh memberi wang kepada orang lain untuk melakukan kerja dan memperoleh kadar faedah "keras" sebanyak 12-15%?

Ini bukan kredit hitam. Dalam dunia kewangan profesional, ia dipanggil pinjaman swasta. Model ini beroperasi berdasarkan prinsip "manfaat bersama". Peminjam, biasanya pelabur hartanah yang memerlukan modal segera untuk menutup tawaran, menerima untuk membayar kadar faedah yang lebih tinggi daripada bank sebagai pertukaran untuk kelajuan.

Mike Gorius, seorang pelabur hartanah veteran, berkongsi: "Dengan bank, saya mengambil masa 30 hari dan segunung kertas kerja untuk mengeluarkannya. Dengan modal persendirian, saya hanya mengambil masa 8 hari. Dalam perniagaan hartanah, kelajuan menentukan keuntungan. Saya sanggup membayar kos modal yang lebih tinggi supaya tidak terlepas peluang untuk membeli hartanah yang murah."

Menurut laporan terkini, kadar faedah biasa untuk pinjaman jangka pendek ini berkisar antara 10% hingga 12%, malah sehingga 15% untuk tempoh di bawah 3 bulan - angka impian berbanding pendapatan daripada menyewa pangsapuri (biasanya hanya 4-5%) atau simpanan simpanan.

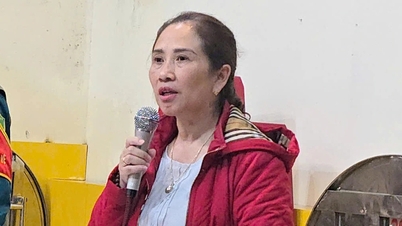

Pinjaman persendirian menawarkan fleksibiliti dan kelajuan peminjam, manakala pemberi pinjaman mendapat manfaat daripada pembayaran faedah (Foto: Getty).

Kekosongan besar yang ditinggalkan oleh bank

Mengapa trend ini begitu kuat sekarang? Jawapannya terletak pada gambaran makro industri kewangan global.

Pertama, bank tradisional adalah "teragak-agak". Di bawah tekanan daripada peraturan keselamatan modal dan kebimbangan mengenai risiko hutang lapuk, banyak bank serantau di AS dan Eropah telah menarik diri daripada pinjaman hartanah komersial dan pembinaan. Pretium - sebuah syarikat pelaburan yang menguruskan $60 bilion - baru sahaja melancarkan pakej $1 bilion untuk memberi pinjaman hanya kepada pembina rumah, menyasarkan segmen yang dibiarkan terbuka oleh bank.

Kedua, "dinding kematangan" yang besar sedang menjulang. Data pasaran menunjukkan bahawa lebih $3 trilion dalam pinjaman hartanah komersial akan matang dalam tempoh tiga tahun akan datang. Apabila bank ditutup, pemilik hartanah terpaksa beralih kepada sumber modal persendirian untuk membiayai semula.

Ketiga, dan yang paling penting, ia adalah kedudukan yang lebih selamat untuk pemegangnya. Selepas pelarasan harga yang mendadak sejak 2022, nilai aset hartanah kini berada pada tahap yang lebih "sebenar".

Pemberian pinjaman pada aset yang disusut nilai (mis., hanya meminjamkan 70% daripada nilai semasa aset) mewujudkan "kusyen keselamatan" yang tebal. Jika senario terburuk berlaku (peminjam lalai), pemberi pinjaman boleh mencairkan aset dan masih mendapatkan semula semua prinsipal dan faedah.

Bukan sahaja pelabur individu kecil, "jerung" kewangan juga tidak ketinggalan. Bain Capital, gergasi yang menguruskan 58 bilion USD dalam aset kredit, telah mengumumkan secara terbuka cita-citanya untuk mengembangkan segmen pinjaman langsungnya di Asia.

"Asia adalah pemenang yang jelas dari segi potensi pertumbuhan," kata Jeffrey Hawkins, timbalan pengarah urusan di Bain Capital. "Permintaan untuk modal dalam pasaran seperti India, Australia dan Asia Tenggara adalah besar, manakala bekalan kredit tradisional tidak mencukupi untuk memenuhinya."

Ini menunjukkan bahawa aliran kredit swasta bukan lagi aliran bawah tanah tetapi menjadi saluran pelaburan arus perdana, menarik aliran modal daripada dana insurans dan pencen yang mencari hasil stabil jangka panjang.

Keuntungan tinggi tetapi bukan untuk "amatur"

Walaupun gambaran keuntungan menarik, pakar kewangan juga mengeluarkan amaran keras: Jangan mengelirukan "pasif" dengan "mengabaikan."

Risiko terbesar dalam permainan ini ialah kemungkinan lalai oleh peminjam. Tidak seperti deposit simpanan, yang diinsuranskan, pinjaman swasta memerlukan pelabur mempunyai kemahiran usaha wajar yang tajam.

"Jika anda baru, bersedia untuk melakukan usaha wajar dua kali ganda daripada orang biasa," Mike Gorius menekankan. Anda perlu memahami nilai cagaran, kecairannya di kawasan tempatan anda, dan kelayakan kredit peminjam.

Di Vietnam, model ini sebenarnya telah lama wujud dalam bentuk sivil, tetapi secara beransur-ansur menjadi profesional melalui platform P2P Lending (peer-to-peer lending) atau kontrak kerjasama pelaburan dengan cagaran. Walau bagaimanapun, rangka kerja undang-undang yang tidak lengkap masih menjadi penghalang utama.

Untuk menyimpulkan cerita, Encik Jeffrey Hawkins dari Bain Capital memberikan komen yang merangsang pemikiran untuk pelabur yang teruja: "Pasaran pada masa ini tidak mempunyai risiko sistemik, tetapi ia agak terlalu panas. Apabila terlalu banyak wang mengalir masuk, piawaian pinjaman mudah diturunkan. Pelabur yang bijak ialah mereka yang tahu bagaimana untuk berdiam diri, tidak mengejar kadar faedah sambil melupakan kualiti cagaran."

Dalam konteks pasaran kewangan tahun ini dengan banyak pembolehubah, kredit persendirian sudah tentu merupakan saluran peruntukan aset yang patut dipertimbangkan, tetapi ia hanya benar-benar "lombong emas" bagi mereka yang memahami peraturan permainan dan tahu cara menguruskan risiko.

Sumber: https://dantri.com.vn/kinh-doanh/buon-tien-thoi-lai-cao-he-lo-kenh-dau-tu-ngach-mang-ve-loi-nhuan-2-chu-so-20251120092419148.htm

![[Foto] Pengerusi Dewan Negara Tran Thanh Man mengadakan perbincangan dengan Presiden Senat Republik Czech Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763715853195_ndo_br_bnd-6440-jpg.webp&w=3840&q=75)

![[Foto] Setiausaha Agung Kepada Lam menerima Presiden Senat Republik Czech Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763723946294_ndo_br_1-8401-jpg.webp&w=3840&q=75)

![[Foto] Presiden Luong Cuong menerima Speaker Dewan Negara Korea Woo Won Shik](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763720046458_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Lawati Hung Yen untuk mengagumi pagoda "karya kayu" di tengah-tengah Delta Utara](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763716446000_a1-bnd-8471-1769-jpg.webp&w=3840&q=75)

Komen (0)