Memperluas ke sektor sekuriti akan membantu bank meningkatkan hasil daripada yuran perkhidmatan dan mengeksploitasi rangkaian pelanggannya untuk membangunkan ekosistem - Foto: QUANG DINH

Dengan sokongan bank, syarikat sekuriti mewujudkan perlumbaan modal yang semakin hangat.

Gelombang perbankan memasuki pasaran saham

Cita-cita bank swasta untuk berkembang ke dalam sektor sekuriti semakin jelas. Pada Julai 2025, pada Mesyuarat Agung Tahunan Pemegang Saham, lembaga pengarah PG Bank secara terbuka menyatakan hasrat mereka untuk memiliki syarikat sekuriti.

Malah, pasaran saham Vietnam dalam tempoh 3 tahun yang lalu telah menyaksikan perkembangan syarikat sekuriti yang dikaitkan dengan bank, bukan sahaja dari segi saiz modal tetapi juga dari segi pinjaman margin terkumpul.

VIS Ratings - sebuah syarikat penarafan kredit dengan modal daripada Moody's - pernah menekankan bahawa syarikat ini adalah penggerak di sebalik pertumbuhan keuntungan industri sekuriti, berkat memanfaatkan sepenuhnya rangkaian pelanggan dan modal mereka daripada bank induk mereka.

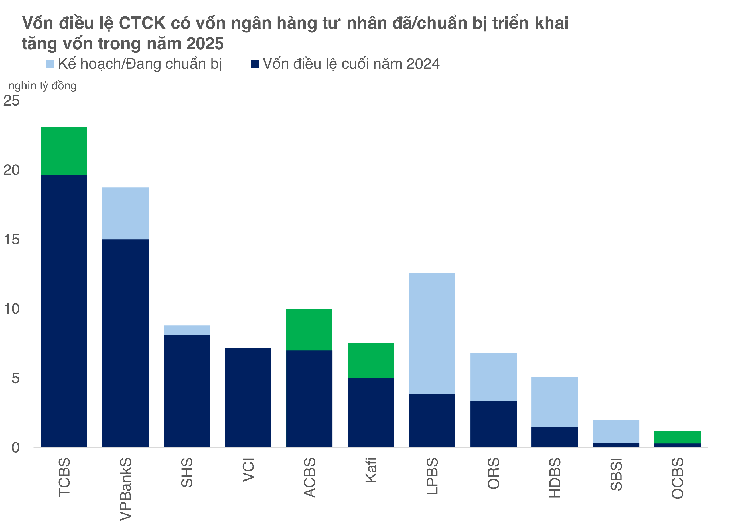

Menurut statistik daripada Tuoi Tre Online, lebih daripada 11 syarikat sekuriti yang bergabung dengan bank swasta mempunyai rancangan untuk meningkatkan modal sebanyak lebih daripada VND31,720 bilion pada 2025, bersamaan dengan kira-kira USD1.2 bilion.

Sebagai tambahan kepada tawaran TCBS dan ACBS yang telah disiapkan, KAFI, dengan banyak cetakanVIB , juga baru sahaja menyelesaikan peningkatan modal piagamnya kepada VND7,500 bilion. KAFI telah menambah modalnya 5 kali ganda dalam masa 4 tahun sahaja dan sedang bersedia untuk mendaftar untuk berdagang di UPCoM.

Sementara itu, OCBS Securities telah meningkatkan modal piagamnya 4 kali ganda daripada VND 300 bilion kepada VND 1,200 bilion menjelang akhir suku kedua 2025.

Mengenai urus niaga yang tidak dilaksanakan, VPBankS merancang untuk IPO 375 juta saham menjelang akhir 2025, LPBS (LienVietPostBank Securities) merancang untuk meningkatkan modalnya 3.3 kali ganda kepada VND 12,668 bilion. Sementara itu, HD Securities akan menawarkan 365 juta saham, sekali gus meningkatkan modal piagamnya daripada VND 1,460 bilion kepada lebih daripada VND 5,100 bilion.

Skala modal masih merupakan "perlumbaan yang tidak dapat dielakkan" bagi syarikat sekuriti secara amnya serta kumpulan yang mempunyai kepentingan yang dikaitkan dengan bank. Kerana hanya apabila mereka mempunyai modal yang mencukupi, mereka boleh menggunakan pinjaman margin secara besar-besaran, melabur dalam infrastruktur teknologi dan mengembangkan perkhidmatan aset digital - bidang yang dianggap sebagai langkah seterusnya dalam pasaran.

Pengajaran daripada MSI: Hilang dan Kembali

Gelombang bank yang memiliki syarikat sekuriti adalah rancak pada tahun 2010-an, tetapi cepat reda dalam tempoh 2012-2015 apabila sistem kewangan menghadapi kesukaran.

Banyak bank terpaksa menarik diri, termasuk Bank Maritim (MSB) yang menjual Sekuriti Maritim (MSI) pada 2017 untuk memberi tumpuan kepada kredit teras. Dianggarkan bahawa pada masa itu, MSB memperoleh kira-kira 33 juta USD daripada perjanjian ini.

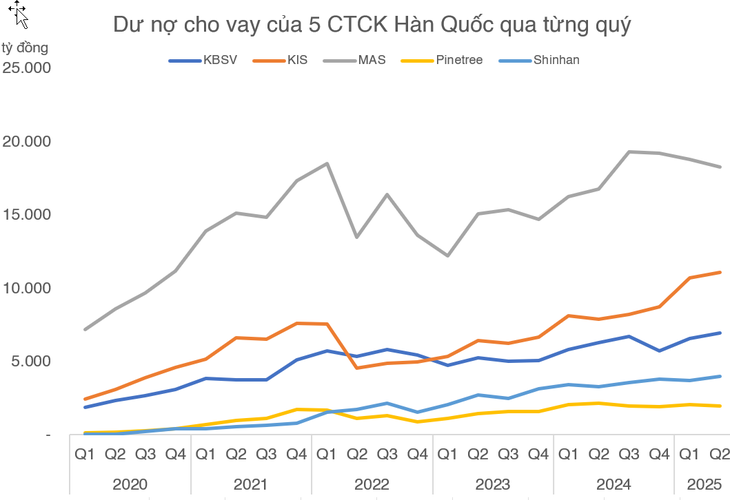

Tetapi "perpisahan" ini meninggalkan banyak penyesalan. Selepas diambil alih oleh KB, MSI dengan cepat "diubah" menjadi KBSV - salah satu syarikat sekuriti pelaburan Korea yang telah membina reputasi. Modal piagam mencecah lebih VND 3,000 bilion, pinjaman terkumpul mencecah hampir VND 7,000 bilion menjelang akhir suku kedua 2025.

Pulangan MSB melalui SBSI masih sederhana. Walaupun sasaran meningkatkan modal kepada VND2,000 bilion, skala ini masih berada di belakang KBSV - "anak" yang pernah dijual MSB. Inilah yang menjadikan pemulangan MSB kelihatan terlambat, sama-sama menyesal dan mencabar.

Berbeza dengan sikap pendiam MSB, VPBank memilih untuk membuat kemunculan semula yang tegas.

Selepas menjual VPS, bank ini dengan cepat memperoleh ASC, menukar namanya kepada VPBankS, kemudian melaksanakan strategi peningkatan modal yang besar dan bersedia untuk IPO. Jika MSB berhati-hati, VPBank menunjukkan pecutan yang kuat.

Seorang penganalisis pasaran mengulas bahawa syarikat sekuriti yang mempunyai potensi bank yang besar juga memerlukan 2-3 tahun jika dibina semula dari awal.

Walau bagaimanapun, halangan untuk masuk kini lebih tinggi kerana pasaran pembrokeran lebih tertumpu, yuran transaksi menghampiri sifar, dan kadar faedah margin terpaksa bersaing dengan sengit.

Jika SBSI tidak melabur secara besar-besaran seperti pesaingnya atau tidak berani mengikuti arahan baharu seperti teknologi atau aset digital, peluang untuk masuk akan menjadi amat terhad.

Secara umumnya, pelaburan dalam syarikat sekuriti memberi bank kelebihan ketara daripada ekosistem pelanggan sedia ada dan potensi kewangan yang kukuh.

Walau bagaimanapun, kelebihan ini hanya boleh benar-benar direalisasikan jika disertai dengan strategi yang tegas dan sumber yang besar untuk melabur dalam infrastruktur, teknologi dan produk baharu.

Sumber: https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[Foto] Perdana Menteri Pham Minh Chinh bertemu dengan wakil guru cemerlang](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Setiausaha Agung Lam menerima Naib Presiden Kumpulan Luxshare-ICT (China)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komen (0)