"Jika anda masih muda dan sihat, anda tidak perlu membeli insurans hayat lagi."

Ini antara salah faham yang biasa berlaku di kalangan anak muda. Malah, belia adalah satu kelebihan kerana pada peringkat ini, biasanya dalam keadaan sihat, anda akan mudah diluluskan oleh syarikat insurans untuk mengeluarkan kontrak dengan premium rendah (standard premium). Tetapi apabila anda semakin tua, badan anda mula menunjukkan tanda-tanda penyakit, syarikat insurans mungkin meluluskan insurans dengan premium lebih tinggi daripada premium standard, atau enggan mengeluarkan kontrak insurans. Ramai orang hanya mula membeli insurans apabila mereka melihat masalah kesihatan, namun, pada masa ini, penyakit sedia ada akan dikecualikan atau insurans akan ditolak.

Satu lagi tanggapan yang salah di kalangan orang muda ialah cukup untuk membeli insurans kesihatan (kad kesihatan) setiap tahun, dan tidak perlu menyertai insurans hayat. Malah, insurans kesihatan tahunan hanya mempunyai yuran yang rendah apabila anda masih muda dan dalam keadaan sihat. Walau bagaimanapun, profil akan dinilai semula setiap tahun, jadi jika kesihatan anda menghadapi masalah pada tahun berikutnya, premium insurans akan meningkat dengan sangat tinggi atau tidak boleh diperbaharui. Dengan insurans hayat, manfaat perlindungan jangka panjang akan membawa ketenangan fikiran maksimum kepada pelanggan.

"Apabila anda mempunyai banyak wang, anda harus membeli insurans hayat"

Ramai orang percaya bahawa insurans hayat adalah untuk mereka yang berpendapatan sederhana atau lebih tinggi. Malah, produk insurans hayat hari ini direka dalam pelbagai cara dengan yuran yang fleksibel, sesuai untuk pelbagai kumpulan pendapatan yang berbeza.

Kumpulan berpendapatan rendah atau mereka yang tidak bersedia untuk berbelanja untuk insurans hayat boleh mempertimbangkan produk mudah, berorientasikan perlindungan dengan tempoh pembayaran premium yang singkat atau komitmen bayaran balik, seperti produk insurans berjangka.

Kumpulan berpendapatan tinggi yang ingin dilindungi daripada risiko dan mengumpul aset dalam jangka sederhana dan panjang boleh mempertimbangkan produk insurans berkaitan pelaburan. Mereka yang inginkan perlindungan menyeluruh boleh menyertai pakej insurans tambahan untuk penjagaan kesihatan, penyakit serius, dsb.

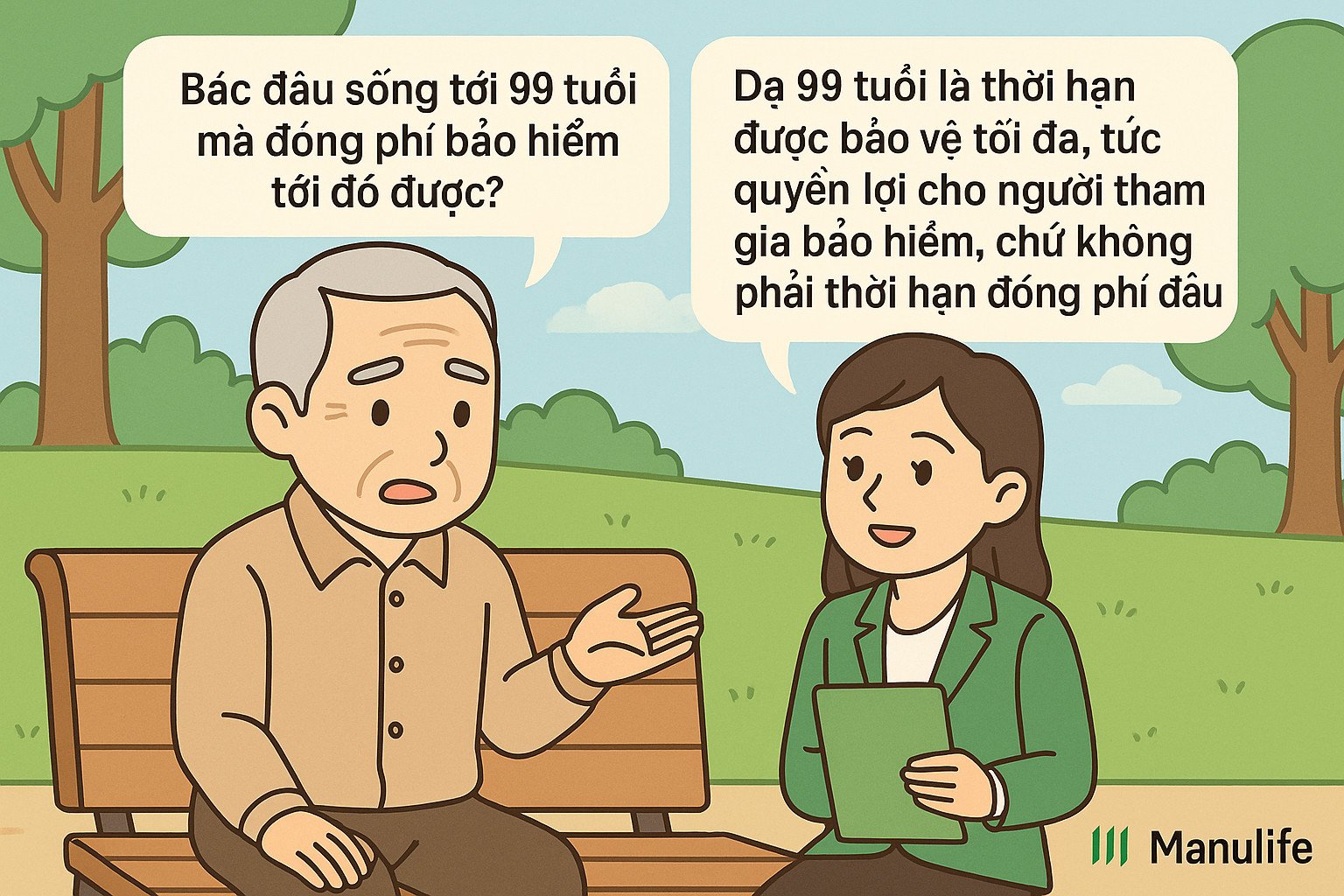

“Perunding berkata untuk membayar yuran selama 15 tahun, tetapi kontrak mengatakan ia tamat pada usia 99 tahun. Apa salahnya?”

Ini adalah salah tanggapan biasa, berpunca daripada kegagalan untuk membezakan dengan jelas antara 'tempoh pembayaran premium' dan 'tempoh kontrak'.

Tempoh kontrak (juga dikenali sebagai tempoh insurans) ialah tempoh masa maksimum pelanggan dilindungi oleh kontrak insurans.

Tempoh pembayaran premium ialah tempoh masa di mana pelanggan perlu membayar premium untuk diinsuranskan.

Produk tradisional biasanya mempunyai tempoh pembayaran premium dan tempoh kontrak yang sama, biasanya 10, 15, 20 tahun. Pelanggan memilih tempoh pembayaran premium dan tempoh kontrak apabila menyertai insurans.

Berbanding dengan produk tradisional, produk insurans berkaitan pelaburan yang popular hari ini mempunyai fleksibiliti yang lebih besar. Pelanggan tidak perlu memilih tempoh kontrak apabila menyertai insurans, tetapi tempoh insurans maksimum kontrak biasanya ditetapkan sehingga pelanggan mencapai umur 99 tahun.

Pelanggan perlu membayar premium minimum untuk 3 atau 4 tahun pertama, kemudian mempunyai hak untuk memilih untuk menghentikan atau meneruskan pembayaran premium secara fleksibel sehingga tahun ke-10, ke-15, ke-20 atau lebih lama bergantung pada keperluan mereka. Kontrak insurans akan kekal berkuat kuasa sekiranya nilai akaun mencukupi untuk menampung kos insurans. Pelanggan juga mempunyai fleksibiliti untuk menamatkan kontrak sebelum tempoh kontrak berakhir dan menerima nilai akaun (jika ada) pada masa penamatan kontrak, tetapi tidak perlu membayar sehingga umur 99 tahun untuk menerima nilai akaun.

Contohnya, Cik Nguyen Thi A (30 tahun) - mengambil bahagian dalam pakej insurans berkaitan unit Manulife dengan tempoh insurans sehingga umur 99 tahun, bermakna kontraknya berlangsung selama 69 tahun. Selepas 3-4 tahun pertama membayar premium mandatori, Cik A boleh memilih untuk terus membayar premium sehingga tahun kontrak ke-10, ke-15 atau ke-20 bergantung pada kapasiti dan keperluan kewangannya, tanpa perlu membayar premium insurans untuk keseluruhan 69 tahun. Dia juga boleh memilih untuk menamatkan kontrak apabila dia mencapai umur 70 tahun dan menerima nilai akaun kontrak pada masa itu, tanpa perlu menunggu sehingga umur 99 tahun.

"Membayar yuran selama bertahun-tahun, mengeluarkan tidak banyak!"

Sifat insurans hayat adalah untuk melindungi anda daripada risiko yang tidak dijangka, tidak seperti menyimpan wang di bank atau bentuk pelaburan lain. Apabila anda telah menyertai insurans hayat, sama ada anda baru membayar premium selama 1 bulan atau sudah lama membayar, jika berlaku risiko (kemalangan, kematian, hilang upaya kekal dan lain-lain), syarikat insurans akan membayar pampasan kepada anda berkali ganda lebih tinggi daripada premium yang telah anda bayar.

Selain itu, insurans hayat adalah produk jangka panjang, jadi untuk mempunyai nilai terkumpul, anda perlu menentukan untuk mengambil bahagian dalam jangka masa yang lama. Jika anda hanya menyertai beberapa tahun pertama dan mengeluarkan wang, nilai bayaran balik tidak akan tinggi, kerana kebanyakan premium insurans anda telah diperuntukkan kepada kos seperti: yuran permulaan, yuran risiko, yuran pengurusan kontrak, yuran pengurusan dana, komisen ejen...

Oleh itu, anda harus mengekalkan kontrak insurans jangka panjang. Apabila ia tamat tempoh, nilai terkumpul anda akan meningkat dengan ketara. Selain itu, anda boleh menerima faedah lain seperti: bonus penyelenggaraan kontrak, keuntungan pelaburan jika menyertai produk insurans berkaitan pelaburan...

Insurans hayat ialah pelan kewangan jangka panjang. Anda tidak boleh meramalkan apa yang akan berlaku pada masa hadapan, tetapi anda boleh bersedia secara proaktif untuk meminimumkan beban kewangan jika risiko timbul. Memahami dengan betul, mengambil bahagian dengan betul, mengekalkan dengan betul - adalah cara untuk memaksimumkan nilai insurans, membantu anda berasa lebih selamat dalam menghadapi perubahan yang tidak dijangka dalam hidup.

(Sumber: Manulife)

Sumber: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Foto] Kongres Emulasi Patriotik Ke-5 Suruhanjaya Pemeriksaan Pusat](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Foto] Jawatankuasa Parti agensi Parti Pusat meringkaskan pelaksanaan Resolusi No. 18-NQ/TW dan arahan Kongres Parti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] Pengerusi Dewan Negara Tran Thanh Man menerima Pengerusi Dewan Rakyat Uzbekistan Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

Komen (0)