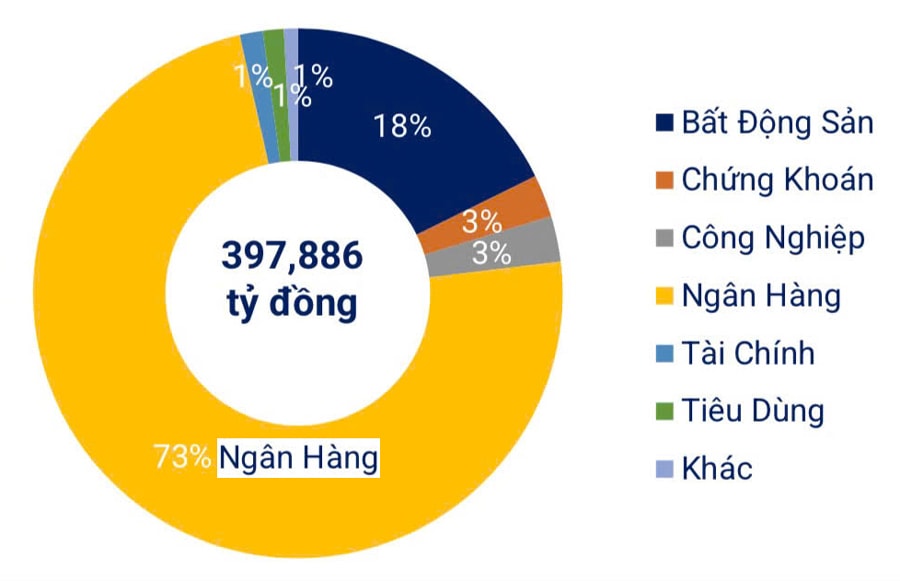

Sehubungan itu, dalam tempoh sembilan bulan pertama tahun 2025, jumlah bon bank yang dikeluarkan meningkat dengan mendadak, merangkumi 73% daripada jumlah keseluruhan bon korporat.

Kumpulan perbankan itu mengeluarkan 313.2 trilion VND.

Menurut Persatuan Pasaran Bon Vietnam, dalam tempoh sembilan bulan pertama tahun 2025, jumlah nilai terbitan bon korporat (termasuk tawaran awam dan swasta) mencecah kira-kira VND 430.8 trilion, peningkatan 35% berbanding tempoh yang sama tahun lepas. Daripada jumlah ini, sektor perbankan mendominasi dengan VND 313.2 trilion, bersamaan dengan 73% daripada jumlah terbitan, peningkatan 38% tahun ke tahun.

Pada suku ketiga sahaja, pasaran menyaksikan 155 terbitan bon korporat, termasuk 154 terbitan domestik dengan jumlah nilai VND 156,100 bilion, dan satu terbitan antarabangsa oleh Vietnam Prosperity Commercial Bank ( VPBank ) dengan nilai USD 300 juta.

Antara bank yang mengeluarkan bon, Bank Saham Bersama Komersial Tentera (MBBank) telah mengumpul paling banyak, dengan 6,000 bilion VND, diikuti oleh Bank Saham Bersama Komersial Loc Phat (LPBank), Bank Komersial Asia (ACB ), dan Bank Saham Bersama Komersial Pembangunan Bandar Raya Ho Chi Minh (HDBank). Wakil daripada bank-bank ini menyatakan keperluan untuk menambah modal jangka sederhana dan panjang, memandangkan kesemua bon bank mempunyai tempoh matang melebihi 3 tahun.

Oleh itu, selepas dua bulan berturut-turut menurun, penerbitan bon oleh bank pulih pada bulan September, mencecah hampir VND 40.7 trilion, peningkatan sebanyak 19.7% berbanding Ogos. Semua penerbitan ini adalah melalui penempatan persendirian. Di samping itu, aktiviti penebusan awal meningkat mendadak, mencecah hampir VND 35 trilion, meningkat 31% daripada bulan sebelumnya dan 49% tahun ke tahun, bersamaan dengan 86% daripada nilai penerbitan baharu pada bulan tersebut.

Menurut data daripada Fiin Group (sebuah syarikat perkhidmatan maklumat kewangan dan perniagaan), dalam tempoh sembilan bulan pertama tahun ini, bank-bank telah membeli balik bon bernilai VND 158.5 trilion, peningkatan sebanyak 37% berbanding tempoh yang sama pada tahun 2024, bersamaan dengan 51% daripada jumlah nilai terbitan baharu. Kebanyakan bon yang dibeli balik telah dikeluarkan selepas 30 Jun 2024, untuk menstruktur semula tempoh matang dan kos modal.

Sementara itu, kadar kupon (kadar faedah tahunan tetap yang dibayar oleh penerbit bon kepada pemegang bon berdasarkan nilai muka bon; biasanya dibayar setiap enam bulan atau setahun dan tidak tertakluk kepada kadar faedah pasaran) cenderung meningkat semula dalam sektor perbankan, selepas mencapai tahap terendah pada awal tahun ini, dengan kadar purata meningkat kepada 6.18% pada S3 (berbanding 5.81% pada S2 2025 dan 5.95% pada S3 2024), tahap tertinggi dalam tempoh enam suku tahun yang lalu.

Kebanyakan bank yang berjaya menerbitkan bon pada suku ketiga mencatatkan kadar faedah yang lebih tinggi berbanding suku sebelumnya, seperti Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon - Hanoi Commercial Bank (SHB )...

Wakil-wakil daripada bank yang mengeluarkan bon semuanya berkongsi pandangan bahawa permintaan untuk penerbitan bon sedang meningkat, seiring dengan permintaan kredit yang semakin meningkat, sementara kadar faedah masih perlu dikekalkan stabil untuk menyokong ekonomi.

Apakah yang boleh dilakukan untuk mengurangkan risiko tersebut?

Persoalannya ialah: Bagaimanakah bank boleh mengumpul dana secara berkesan melalui penerbitan bon sambil meminimumkan risiko untuk bank penerbit dan ekonomi? Pakar menjelaskan bahawa walaupun rangka kerja perundangan telah diwujudkan, banyak aspek masih longgar, terutamanya dalam mengurus penggunaan modal selepas penerbitan. Oleh itu, pihak berkuasa kawal selia perlu memahami sepenuhnya sifat produk bon yang dikeluarkan oleh bank untuk mengelakkan penyalahgunaan.

Bagi bank, adalah penting untuk mengelakkan penerbitan bon secara sembarangan tanpa kawalan yang betul ke atas tujuan dan aliran tunainya, kerana risiko kecairan boleh meningkat apabila ia menghampiri tempoh matang. Bank harus memberi tumpuan kepada penerbitan bon jangka pendek dengan tujuan yang telus dan kebolehpindahan, supaya instrumen ini benar-benar menjadi saluran yang selamat untuk mengumpul modal.

Ramalan menunjukkan bahawa tekanan untuk membayar balik prinsipal dan faedah ke atas bon korporat akan berkurangan buat sementara waktu pada bulan November, tetapi akan melonjak kepada VND 45 trilion pada Disember 2025, terutamanya dalam sektor hartanah. Pada separuh pertama tahun 2026, sektor ini sahaja dijangka perlu membayar balik VND 54.8 trilion, menyumbang 70% daripada jumlah obligasi prinsipal yang perlu dibayar, menunjukkan bahawa tekanan aliran tunai kekal tertumpu di kawasan ini.

Berkenaan pengurusan bank yang mengeluarkan bon, kepimpinan Bank Negara Vietnam menegaskan bahawa agensi tersebut akan terus menyelia bank perdagangan yang mengeluarkan bon melalui peraturan perundangan. Bank Negara juga akan sentiasa memantau aktiviti penerbitan bon bagi memastikan bank mematuhi undang-undang, termasuk menyemak tujuan penggunaan modal, syarat penerbitan dan pendedahan maklumat. Pada masa yang sama, ia akan menyelia bank dengan teliti, menilai risiko kewangan dan operasi yang berkaitan dengan bon, bagi memastikan kestabilan sistem perbankan.

Dalam tempoh sembilan bulan pertama tahun 2025, bank-bank telah membeli balik bon bernilai VND 158.5 trilion, peningkatan sebanyak 37% berbanding tempoh yang sama pada tahun 2024, bersamaan dengan 51% daripada jumlah nilai bon yang baru diterbitkan. Kebanyakan bon yang dibeli balik telah dikeluarkan selepas 30 Jun 2024, untuk menstruktur semula tempoh matang dan mengurangkan kos modal.

Sumber: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Foto] Setiausaha Agung dan Presiden To Lam mempengerusikan mesyuarat untuk meluluskan draf laporan mengenai keputusan pemeriksaan kedua oleh Politbiro Jawatankuasa Tetap Jawatankuasa Parti Bandar Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Komen (0)