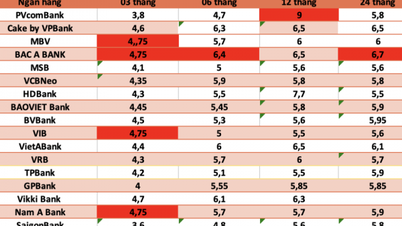

Uit gegevens van de Staatsbank blijkt dat de totale systeemdeposito's eind september 2025 bijna 16,2 miljard VND bedroegen, waarvan de deposito's van

economische organisaties sterk stegen.

De deposito's van economische organisaties (ondernemingen) bedroegen eind september 2025 VND 8,35 miljard miljard. Na een scherpe daling in juli 2025 stegen de deposito's van bedrijven in augustus en september tot VND 374.000 miljard. De groei van de deposito's van bedrijven bedroeg eind september 2025 8,91%.

De residentiële deposito's stegen in augustus en september minder snel, maar bereikten toch een nieuw record: VND 7,83 biljoen, een stijging van 10,9% ten opzichte van het begin van het jaar. Eind september 2025 waren de residentiële deposito's met VND 767 biljoen gestegen ten opzichte van het begin van het jaar (augustus en september alleen al stegen met VND 84 biljoen ten opzichte van eind juli).

De totale betaalmiddelen (geldhoeveelheid) namen eveneens dienovereenkomstig toe en bereikten eind september bijna 20 miljoen miljard VND, een stijging van 11,53% ten opzichte van het begin van het jaar.

Ook volgens de Staatsbank van Vietnam was het totale krediet van het gehele systeem eind september 2025 met 13,86% gestegen tot een niveau van 17,78 miljard VND. In de eerste negen maanden van het jaar lag de kapitaalmobilisatie dus 1,6 miljard VND lager dan het uitstaande kredietsaldo.

Het feit dat de kredietverlening sneller groeit dan de kapitaalmobilisatie baart zorgen, aangezien

de premier de Staatsbank opdracht heeft gegeven om een proef te doen om het plafond voor de kredietgroei vanaf 2026 af te schaffen.

In een bericht aan de Investment Electronic Newspaper - Baodautu.vn stelde prof. dr. Tran Ngoc Tho (Ho Chi Minh City University of Economics) drie vragen: Ten eerste, in hoeverre accepteren we de afhankelijkheid van bankkrediet in ruil voor nominale groei? Ten tweede, ondersteunt of ondermijnt de huidige kredietverdelingsstructuur de basis voor productiviteit op de lange termijn? Ten derde: Moet de toenemende afhankelijkheid van OMO en de interbancaire markt op de lange termijn worden beschouwd als de nieuwe norm of als een teken van aanpassing?

Volgens prof. dr. Tran Ngoc Tho zijn de kredietgroei, de stijging van de LDR ( kredietbalansratio ten opzichte van het gemobiliseerde kapitaal van banken) , de verbetering van de bankwinsten, de flexibele OMO en de hoge bbp-groei op het eerste gezicht positief. Maar op een dieper niveau laat dit beeld ook zien dat de kapitaalbasis dunner is dan de kredietschaal, de allocatiestructuur nog steeds neigt naar vastgoedactiva en de rol van de Staatsbank bij het ondersteunen van de liquiditeit op middellange termijn toeneemt.

Dit is geen waarschuwing, noch een verklaring dat het risico bijna omslaat. Het suggereert dat, in plaats van verder te discussiëren over de vraag of krediet met 15% of 18% moet worden verhoogd, de belangrijkere vraag misschien is hoeveel echte productiviteit elke nieuwe kredietdollar daadwerkelijk oplevert voor de economie en hoeveel er stilletjes wordt gebruikt om tijd te winnen om oude knelpunten aan te pakken.

Als het antwoord in de komende jaren het laatste is, dan is de huidige liquiditeitsdruk mogelijk slechts een voorteken van een groter probleem met de kwaliteit van de groei. Als het systeem deze krediethausse aangrijpt om kapitaal te heralloceren en de productiviteit te verhogen, dan zullen de huidige cijfers worden gezien als een noodzakelijke verschuiving. Het hangt ervan af hoe we ervoor kiezen om het kredietkanaal te gebruiken als tijdelijke overbrugging om een kortstondige moeilijkheid te overwinnen, of als basis voor de lange termijn voor het toekomstige groeipad.

Bron: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Foto] Parade ter viering van de 50e verjaardag van de nationale feestdag van Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Aanbidding van het Tuyet Son-beeld - een bijna 400 jaar oude schat in de Keo-pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Reactie (0)