Uit de statistieken van de markt voor bedrijfsobligaties van FiinGroup blijkt dat de waarde van de uitstaande bedrijfsobligaties eind mei 2025 meer dan VND 1,3 miljoen miljard bedroeg. Dit cijfer steeg met 9,3% ten opzichte van dezelfde periode in 2024 dankzij het aanhoudende herstel van de nieuwe uitgifteactiviteiten.

Qua uitgiftevorm blijft private uitgifte de belangrijkste drijvende kracht achter de groei van de gehele markt. De circulerende waarde bedroeg eind mei 2025 bijna VND 1,15 biljoen, een stijging van +3,3% ten opzichte van de voorgaande maand en goed voor ongeveer 88% van de totale marktwaarde. De organisaties die in mei private bedrijfsobligaties uitgaf, waren voornamelijk actief in de bank- en vastgoedsector.

De bankensector bleef de leiding nemen met een nieuwe uitgiftewaarde van VND 48,5 biljoen in mei 2025, goed voor 72,9% van de totale markt, een stijging van 46,8% ten opzichte van de voorgaande maand en van 132% ten opzichte van dezelfde periode.

In de eerste vijf maanden van 2025 mobiliseerden banken bijna 100,8 biljoen VND via obligaties. Dat is drie keer meer dan in dezelfde periode vorig jaar, maar slechts gelijk aan 35% van de totale uitgiftewaarde in heel 2024.

De toename van de uitgifte komt voort uit de noodzaak om het kapitaal op de middellange en lange termijn aan te vullen om te voldoen aan het kapitaal voor kredietgroei (voor uitgiftes met een looptijd < 5 jaar) en om te voldoen aan de regelgeving inzake kapitaalveiligheid conform circulaire 41/2016/TT-NHNN en circulaire 22/2024/TT-NHNN (voor uitgiftes met een looptijd > 5 jaar, die in aanmerking komen voor opname in het Tier 2-kapitaal). CTG, BID, HDB en LPB lopen voorop in de waarde van obligatie-uitgiftes met een looptijd > 5 jaar, terwijl TCB enACB hoger scoren in de waarde van uitgiftes met een korte looptijd.

Integendeel, er werd in die maand geen enkele publieke uitgifte geregistreerd, waardoor de waarde van de via publieke emissie uitgegeven bedrijfsobligaties eind mei 2025 nog steeds op VND 156 biljoen lag, een stijging van 25% ten opzichte van dezelfde periode.

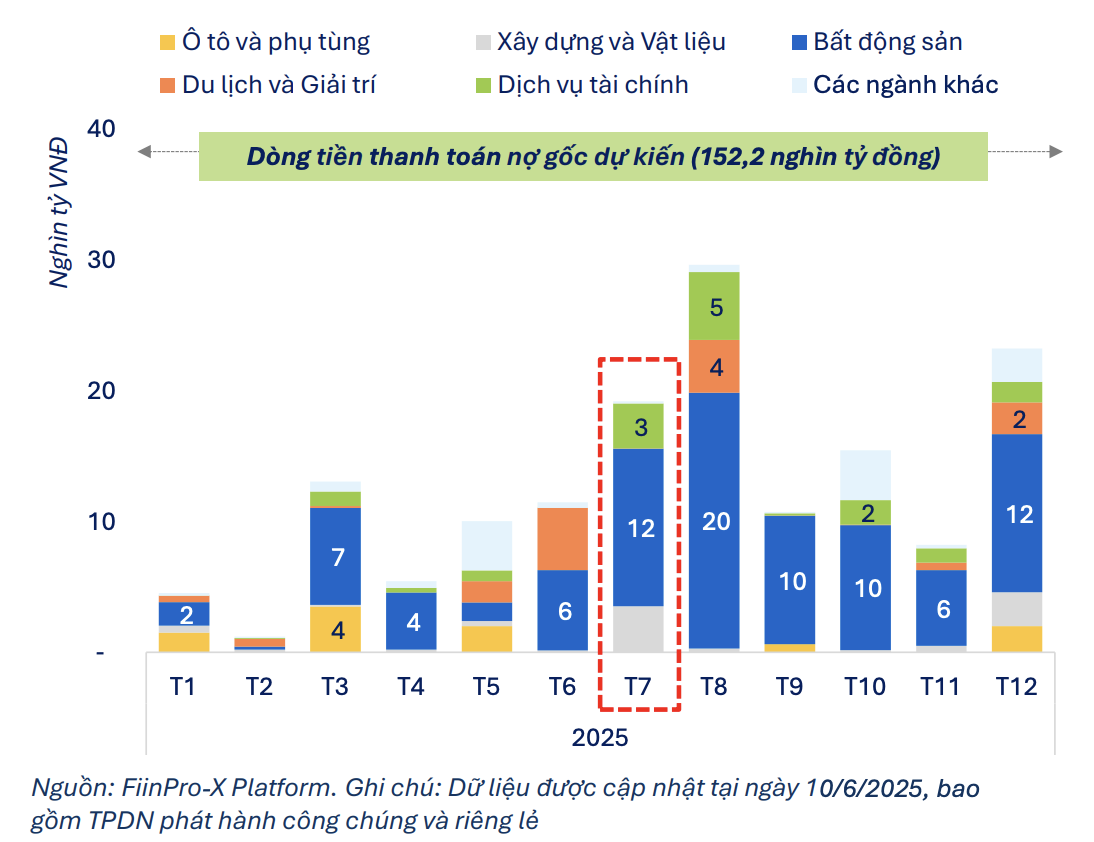

Gegevens die tot 17 juni zijn bijgewerkt in het FiinPro-X-systeem over de markt voor bedrijfsobligaties, laten zien dat emittenten sinds begin 2025 in totaal VND 67,3 biljoen aan hoofdsom en rente op bedrijfsobligaties hebben betaald. Dit komt overeen met 23% van de kasstroom die in het hele jaar 2025 uit obligaties moet worden betaald.

De verwachte kasstroom uit obligaties (inclusief aflossing en rente) wordt geschat op VND 25 biljoen in juni en VND 28,3 biljoen in juli. Alle obligaties die naar verwachting in juli 2025 aflopen, zijn afkomstig van de niet-bancaire groep, wat een relatief grote betalingsdruk laat zien.

Alleen al in juli 2025 wordt de totale hoofdsom van de obligaties die door de niet-bancaire groep moeten worden betaald, geschat op VND 19,2 biljoen, een scherpe stijging van 67% ten opzichte van de VND 11,5 biljoen in juni. Vastgoed blijft een overweldigend deel (62,8%) uitmaken met ongeveer VND 12 biljoen aan obligaties die in juli aflopen, het dubbele van de looptijd in juni.

|

| Verwachte kasstroom uit betalingen van bedrijfsobligaties in de niet-bancaire groep. |

Enkele ondernemingen met grote volumes aflopende obligaties zijn onder andere Hoang Phu Vuong (4,7 biljoen VND), Hoa Phu Thinh JSC (3,1 biljoen VND) en Sovico Group (1,6 biljoen VND). Hoang Phu Vuong en Hoa Phu Thinh zijn twee ondernemingen die verbonden zijn met de Van Thinh Phat- en Tan Hoang Minh-groepen.

De totale waarde van de bedrijfsobligaties die aan de niet-bancaire groep moeten worden uitgekeerd, opgebouwd vanaf begin juni tot eind 2025, wordt geschat op ongeveer 106,5 biljoen VND. Daarvan vertegenwoordigt onroerend goed 65% (gelijk aan 68,9 biljoen VND).

De druk om rente op staatsobligaties te betalen is in juli echter wat afgenomen in de niet-bancaire groep, waarvan de omvang wordt geschat op ruim VND 5,4 biljoen, een daling van 22% ten opzichte van de voorgaande maand.

Verwacht wordt dat de niet-bancaire groep, opgebouwd tussen begin juni en eind 2025, ongeveer VND 41,1 biljoen aan obligatierente zal moeten betalen. Daarvan is vastgoed alleen al goed voor meer dan 53%, wat wijst op een grote cashflowdruk in de context van snelle aflossing.

Bron: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[Video] Hue Monumenten heropenen om bezoekers te verwelkomen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Dong Nai OCOP-transitie: [Deel 2] Het openen van een nieuw distributiekanaal](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Reactie (0)