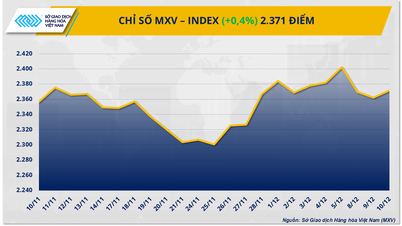

Volgens de Vietnamese grondstoffenbeurs (MXV) vertoonde de wereldwijde grondstoffenmarkt vorige week (8-14 december 2025) een gemengd beeld, waarbij vraag en aanbod de belangrijkste drijvende krachten bleven. De prijzen van ruwe olie daalden sterk door een overaanbod, terwijl de suikerprijzen aanzienlijk herstelden.

Olieprijzen kelderen door overaanbod.

De energiemarkt stond in het rood, doordat de WTI-olieprijs bijna 4,4% van zijn waarde verloor ten opzichte van vorige week en zakte naar $ 57,4 per vat. Ook de Brent-olieprijs daalde met meer dan 4,1% tot $ 61,1 per vat. De belangrijkste oorzaak hiervan is de groeiende bezorgdheid over een overaanbod op de wereldmarkt.

Alle belangrijke rapporten wijzen op de onevenwichtigheid.

Rapporten uit december van diverse toonaangevende energieorganisaties bevestigden deze beoordeling:

- Het Internationaal Energieagentschap (IEA) voorspelt een olieoverschot van 3,84 miljoen vaten per dag in 2026, wat overeenkomt met bijna 4% van de wereldwijde vraag. Het IEA benadrukt dat het aanbod van buiten de OPEC+, met name uit de VS, sneller groeit dan de vraag.

- De Organisatie van Petroleumexporterende Landen (OPEC) stelt dat de markt in 2026 in evenwicht zou kunnen komen als OPEC+ de productiediscipline handhaaft. Dit argument is echter niet overtuigend genoeg voor investeerders, aangezien het blok de quota al heeft verhoogd en deze slechts tijdelijk zal opschorten in het eerste kwartaal van 2026.

- Het Amerikaanse energie-informatieagentschap (EIA) heeft zijn prognose voor de Amerikaanse ruweolieproductie in 2025 verhoogd naar een record van 13,61 miljoen vaten per dag en voorspelt dat de vraag in 2026 relatief stabiel zal blijven.

Daarnaast blijkt uit recente gegevens dat de Amerikaanse ruweolievoorraden minder sterk zijn gedaald dan verwacht, terwijl de voorraden benzine en distillaten juist sterk zijn gestegen. Dit wijst erop dat de daadwerkelijke vraag naar brandstof zwak blijft.

In Azië neemt de neerwaartse druk op de prijzen toe, doordat de aanvoer vanuit Rusland, Iran, Venezuela en het Midden-Oosten fel concurreert, waardoor Saoedi-Arabië zijn officiële verkoopprijzen moet verlagen. Tegelijkertijd vertoont de vraag vanuit China tekenen van afname. Volgens MXV zal de olieprijs, gezien het aanhoudende overaanbod, naar verwachting volgende week onder neerwaartse druk blijven staan.

De suikermarkt herstelt zich te midden van zorgen over het aanbod.

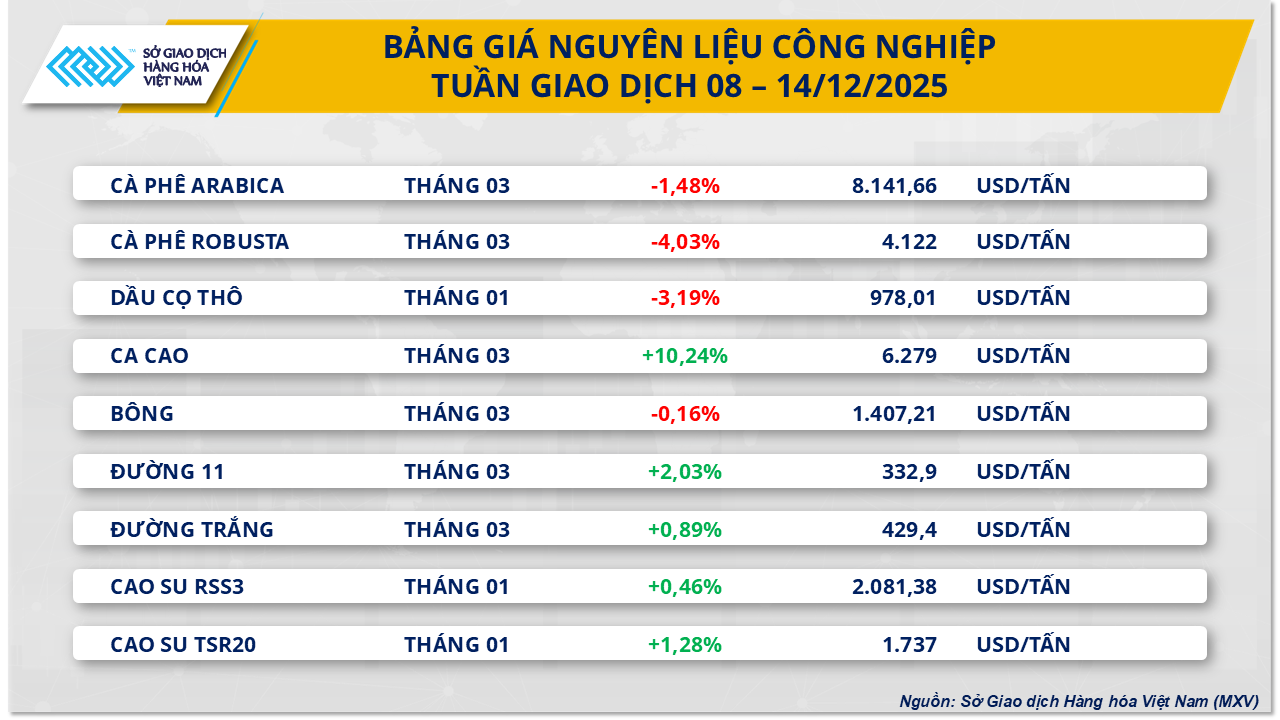

In tegenstelling tot de energiesector was er in de sector van industriële grondstoffen sprake van een enorme koopdruk, met name op de suikermarkt. Aan het einde van de handelsdag op vrijdag (12 december) stegen de prijzen voor ruwe suiker met 2,03% tot $ 332,9 per ton; de prijzen voor witte suiker stegen ook met bijna 1% en schommelden rond de $ 429 per ton.

De kostenparadox in India

In India, 's werelds op één na grootste suikerproducent, kampt de suikerindustrie met ernstige financiële problemen, omdat de productiekosten de verkoopprijzen ver overstijgen. De productiekosten in fabrieken bedragen ongeveer $430 per ton, terwijl de binnenlandse suikerprijs slechts ongeveer $397 per ton is. Deze situatie zou de overheid ertoe kunnen dwingen in te grijpen om de toeleveringsketen te stabiliseren.

Technische en concurrentiefactoren van ethanol

De markt wordt sterk beïnvloed door recordhoge shortposities van beleggingsfondsen, wat kan leiden tot technische rally's. Bovendien liggen de ethanolprijzen momenteel $33 tot $55 per ton hoger dan de suikerprijzen. Dit stimuleert Braziliaanse suikerfabrieken om prioriteit te geven aan de ethanolproductie, waardoor het aanbod van suiker voor export afneemt en er op korte termijn een solide prijssteun ontstaat.

Bron: https://baolamdong.vn/gia-dau-wti-giam-gan-44-do-lo-ngai-du-cung-toan-cau-410455.html

![[Foto] Twee vliegtuigen zijn succesvol geland en opgestegen op de luchthaven van Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Reactie (0)