Opmerking van de redacteur:

Hoewel de overheid meer dan 10 jaar geleden besloot om landbouwverzekeringen te testen, blijven duizenden boeren na een natuurramp met lege handen achter, terwijl verzekeringen hen nog steeds een vreemd woord lijken. De artikelenreeks "Landbouwverzekeringen een echte levensredder voor boeren maken" van VietNamNet hoopt een nieuwe invalshoek te bieden om dit probleem op te lossen.

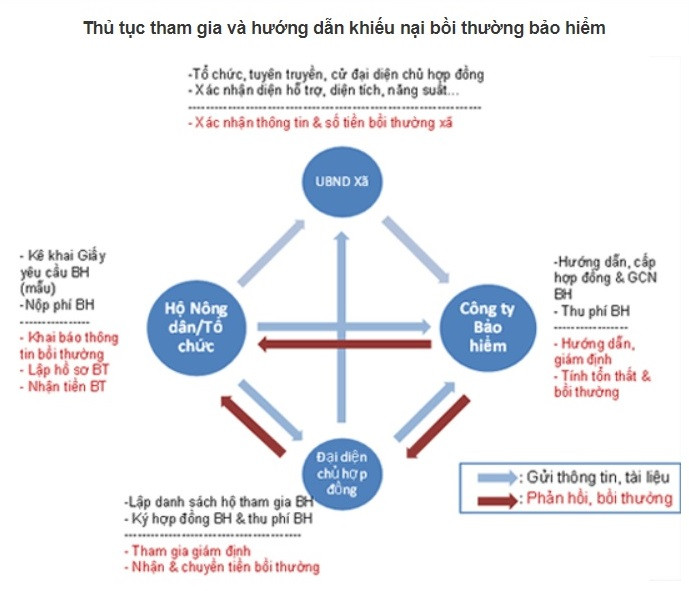

Te laat maar moet nog gebeuren

Volgens de heer Hoang Trung, viceminister van Landbouw en Plattelandsontwikkeling, heeft storm nr. 3 200.000 hectare rijst overstroomd, met een schade van ongeveer VND 3.000 miljard. 50.612 hectare aan gewassen en 38.104 hectare aan fruitbomen zijn overstroomd, met een schade van ongeveer VND 1.250 miljard. Duizenden viskooien werden beschadigd en weggespoeld, waardoor de aanvankelijk geschatte schade opliep tot VND 2.500 miljard. Ook pluimveehouders leden een schade van bijna VND 2.000 miljard.

Dit zijn geschatte cijfers per 18 september.

Als agrarisch land veroorzaken natuurrampen en epidemieën jaarlijks verliezen voor Vietnamese boeren die naar schatting 1,5% van het bbp bedragen. Boeren hebben een garantie nodig voor hun prestaties en arbeid, waarbij landbouwverzekeringen hun hoop en "redding" bieden.

Sinds 2011 heeft de premier Besluit nr. 315 uitgevaardigd over het uitvoeren van een proefproject voor landbouwverzekeringen in de periode 2011-2013 in 20 provincies en steden.

Om bovenstaand beleid ten uitvoer te leggen, heeft de regering Besluit nr. 58/2018 inzake landbouwverzekeringen en Besluit nr. 13/2022 inzake de uitvoering van het ondersteuningsbeleid voor landbouwverzekeringen uitgevaardigd.

Besluit nr. 58 bevat een vrij uitgebreide regeling voor landbouwverzekeringen en ondersteuningspolissen voor landbouwverzekeringen, waarbij de nadruk ligt op de deelname van het gehele politieke en sociale systeem en de rol van ondernemingen en banken.

Op 16 september ondertekenden Agribank Insurance Company (ABIC) en het Center for Supporting Farmers and Rural Areas (Vietnam Farmers' Union) een memorandum van overeenstemming over strategische samenwerking. Dit is een belangrijke eerste stap in de promotie van landbouwverzekeringsprogramma's en duurzame plattelandsontwikkeling in Vietnam.

Volgens de vicevoorzitter van de Vietnamese boerenvereniging, de heer Pham Tien Nam, is de plattelandslandbouw een sector met veel potentiële risico's. De gevolgen van de recente storm nr. 3 zijn daar het bewijs van.

In Van Don, Quang Ninh bijvoorbeeld, werd ongeveer 3.000 hectare aan aquacultuur volledig verwoest. De schade was extreem groot.

"Vergeleken met de werkelijke behoeften komt deze samenwerking misschien laat, maar voor een duurzame ontwikkeling op de lange termijn moeten we deze implementeren. Stap voor stap, doe het goed; doe het van klein naar groot; promoot het zodat mensen verzekeringen begrijpen en eraan deelnemen; doe onderzoek naar de meest redelijke verzekeringsplannen en -producten", aldus de heer Pham Tien Nam.

De heer Nguyen Tien Hai, voorzitter van de raad van bestuur van ABIC Insurance, merkte op dat ABIC Insurance met 27 miljoen leden van de boerenvereniging slechts een klantenbestand van 3 miljoen mensen heeft. Dat is een zeer bescheiden aantal.

Volgens voorlopige statistieken bedraagt de totale schade voor klanten die getroffen zijn door storm nr. 3 ongeveer 40.000 miljard VND. Het bedrag dat de verzekeringsmaatschappijen moeten betalen, bedraagt ongeveer 10.000 miljard VND.

Dit cijfer is echter een algemene statistiek voor de gehele schadeverzekeringssector. Er zijn momenteel geen specifieke statistieken over de hoogte van de vergoedingen voor de agrarische verzekeringssector.

Aangezien 95% van de klanten boeren zijn, bedraagt de totale schadevergoeding van ABIC voor klanten die schade hebben geleden door storm nr. 3 150 miljard VND. Vergeleken met de totale schade is de deelname aan landbouwverzekeringen nog steeds te gering, vooral omdat ABIC wordt beschouwd als de meest actieve verzekeringsmaatschappij in de implementatie van landbouwverzekeringen.

Bij Bao Viet Insurance omvat het door de onderneming geïmplementeerde landbouwverzekeringsproject 3 producten: rijstoogstverzekering, veeverzekering en garnalen-/visverzekering.

In het kader van de verzekering voor rijstoogsten vergoedt de verzekering klanten voor de daling van de rijstoogst die wordt veroorzaakt door natuurrampen en/of plagen, ziekten/epidemieën tijdens de verzekeringsperiode.

Bij een huisdierverzekering ontvangen klanten een vergoeding als hun huisdier overlijdt als gevolg van een directe oorzaak, zoals een natuurramp of epidemie, of als het dier door een epidemie wordt gedood op grond van een besluit van de bevoegde autoriteiten.

Bij garnalen-/visverzekeringen worden klanten gecompenseerd voor de kosten van de garnalen-/viskweek op basis van het compensatietarief voor verliezen als gevolg van de volgende directe oorzaken: zwarte tijgergarnalen, tra-/basa-vissen die besmet zijn met door de bevoegde autoriteiten aangekondigde ziektes; massale garnalen-/vissterfte en/of totaal verlies als gevolg van natuurrampen die door de bevoegde autoriteiten zijn aangekondigd.

Er zouden verplichte maatregelen moeten komen om een landbouwverzekering af te sluiten.

Besluit 58 benadrukt de ondersteunende rol van verzekeringsmaatschappijen en banken. De realiteit is echter dat banken alleen kredietverzekeringspakketten hebben geïmplementeerd; klanten betalen om een verzekering voor hun kredietpakketten bij banken af te sluiten.

Mocht de klant onverhoopt tijdens de looptijd van de lening een ongeval overkomen, dan zal de verzekeringsmaatschappij de klant ondersteunen bij het terugbetalen van de lening.

Volgens artikel 15 van circulaire 39/2016 van de Staatsbank is de aankoop van een kredietverzekering door klanten bij het lenen van kapitaal een overeenkomst tussen de bank en de klant, gebaseerd op de vrijwillige basis tussen beide partijen.

In een gesprek met VietNamNet zei een bankexpert dat verzekeringen gepaard gaan met risico's. Vee, pluimvee, huisdieren en gewassen brengen hoge risico's met zich mee en daarom wil niemand zich verzekeren.

"Verzekering is een contract. De verzekeraar heeft het recht om van klanten te eisen dat ze maatregelen nemen om risico's te vermijden, maar boeren zullen zich daar niet druk om maken. Zelfs als ze een verzekering afsluiten, zal de verzekering, wanneer er een risico ontstaat, een manier vinden om compensatie te weigeren. Daarmee gaat de oorspronkelijke betekenis van verzekeren verloren", zei hij.

Deskundigen stellen dat verzekeringsmaatschappijen klanten twee tot drie dagen voor een storm een sms'je sturen of bellen om hen te vragen hun vee naar een veilige plek te brengen. Maar een grote boerderij heeft geen mogelijkheid om snel honderden of zelfs duizenden varkens naar een veilige plek te brengen. Wanneer de varkens sterven door de storm en de overstroming, weigert de verzekeringsmaatschappij schadevergoeding te betalen met de reden: "Ik heb je gezegd dat je het moest doen, maar je hebt het niet gedaan."

En dan hebben we het nog niet eens over de voorschriften inzake stalhygiëne, vaccinatie van varkens, een duidelijke herkomst van de dierenvoeding, geen groeibevorderaars, regelmatige veterinaire controles,... Deze voorschriften zijn voor elke veehouder moeilijk na te leven.

Volgens experts zijn er administratieve maatregelen nodig om banken daadwerkelijk te laten deelnemen aan landbouwverzekeringen. Bijvoorbeeld regelgeving over gunstige rentetarieven voor bedrijven en agrarische huishoudens om een landbouwverzekering af te sluiten wanneer zij kapitaal lenen bij banken voor veeteelt en akkerbouw.

"Er zou een regeling moeten komen die de aankoop van een landbouwverzekering verplicht stelt bij het lenen bij banken. Anders zullen we bij elke natuurramp of epidemie een verzoek indienen bij de bank om ons te steunen of zelfs onze schulden kwijt te schelden. Hoe kan dit doorgaan?", zei hij.

Volgens het Ministerie van Financiën bedroeg de verzekeringsuitkering op 20 juni 2014, na 3 jaar experimenteren met landbouwverzekeringen onder Besluit 315 van de regering, 701,8 miljard VND. Hiervan ging 669,5 miljard VND naar waterproducten (95,4%), 19 miljard VND naar rijst (2,7%) en 13,3 miljard VND naar vee (1,9%). Het aantal agrarische huishoudens en organisaties dat in 3 jaar tijd deelnam aan een agrarische verzekering, bedraagt 304.017 agrarische huishoudens en organisaties. Wat de verzekeringsobjecten betreft: 236.397 landbouwhuishoudens en -organisaties nemen deel aan een rijstoogstverzekering. 60.133 landbouwhuishoudens nemen deel aan een veeteeltverzekering, 7.487 landbouwhuishoudens nemen deel aan een waterverzekering. De totale verzekerde waarde in 3 jaar bedraagt bijna 7.748 miljard VND, waarvan 2.151 miljard VND rijst, meer dan 2.713 miljard VND vee en bijna 2.884 miljard VND aquatische producten. |

Biljoenen weggevaagd door een storm, waar zijn de landbouwverzekeringen?

Uitgeput na een hevige storm, wordt de kooibezitter belast met een schuld van duizenden miljarden

Bron: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Premier Pham Minh Chinh woont de opening bij van de 47e ASEAN-top](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/26/1761452925332_c2a-jpg.webp)

![[Foto] Geniet van het Liuyang Vuurwerkfestival in Hunan, China](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/26/1761463428882_ndo_br_02-1-my-1-jpg.webp)

![[Foto] Secretaris-generaal Lam ontving de delegatie die de internationale conferentie over Vietnamstudies bijwoonde](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/26/1761456527874_a1-bnd-5260-7947-jpg.webp)

![[Foto] Premier Pham Minh Chinh en secretaris-generaal van de Verenigde Naties Antonio Guterres wonen de persconferentie bij van de ondertekeningsceremonie van het Verdrag van Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/25/1761391413866_conguoctt-jpg.webp)

Reactie (0)