De nettoverkoopgolf van buitenlandse investeerders is in de eerste week van november 2024 nog niet ten einde. Er is echter wel een positief signaal wanneer het nieuwe product door veel buitenlandse organisaties in de eerste betalingscycli wordt gebruikt.

Eerste week van het wegnemen van obstakels bij de voorfinanciering: veel lichtpuntjes, ook al zijn buitenlandse investeerders niet gestopt met netto verkopen

De nettoverkoopgolf van buitenlandse investeerders is in de eerste week van november 2024 nog niet ten einde. Er is echter wel een positief signaal wanneer het nieuwe product door veel buitenlandse organisaties in de eerste betalingscycli wordt gebruikt.

|

Op de middag van 4 november – precies bij de eerste handelssessie van circulaire nr. 68/2024/TT-BTC die officieel van kracht werd – hield de State Securities Commission (SSC) een werksessie en wisselde informatie uit met de werkdelegatie van de marktbeoordelingsorganisatie FTSE Russell en Morgan Stanley – een van de grootste financiële instellingen ter wereld . De discussie draaide om het verhaal van de verbetering van de markt – een doel dat Vietnam in 2025 wil bereiken in de Stock Market Development Strategy to 2030.

De uitgegeven circulaire nr. 68/2024/TT-BTC heeft ook tot doel om Vietnamese effecten dichter bij de verbetering van de normen te brengen. De circulaire heeft twee hoofdpunten: het toestaan dat buitenlandse institutionele beleggers aandelen kunnen verhandelen en kopen zonder dat er voldoende fondsen nodig zijn en het bieden van een stappenplan voor openbaarmaking van informatie in het Engels.

|

| De voorzitter van de State Securities Commission, Vu Thi Chan Phuong, leidde een vergadering en wisselde informatie uit met de werkdelegatie van FTSE Russell en Morgan Stanley over de verbetering van de Vietnamese aandelenmarkt. |

Mevrouw Wanming Du, destijds hoofd van de afdeling Indexbeleid van FTSE Russell, waardeerde de inspanningen van het Vietnamese managementbureau om buitenlandse institutionele beleggers toe te staan te kopen en te betalen op T+2 en bevestigde dat FTSE Russell de beurzen zal uitbreiden en zal samenwerken met relevante partijen in Vietnam om de handelsactiviteiten van buitenlandse beleggers in Vietnam te ondersteunen. Ook zal zij informatie en handelsmethoden van FTSE-klanten in opkomende markten delen.

De heer Young Lee, Managing Director van Morgan Stanley's Aziatische aandelenbedrijf, zei dat het afschaffen van de vereiste om voldoende geld te hebben bij het plaatsen van een order een belangrijk verzoek van investeerders was en dat het veel tijd kostte om het mechanisme en het beleid aan te passen. Vietnam heeft het echter in korte tijd geïmplementeerd.

Naast positieve recensies van grote organisaties, vertoonde het aantal buitenlandse organisaties dat het product rechtstreeks gebruikt, ook bemoedigende tekenen in de eerste betalingscycli. Volgens mevrouw Ta Thanh Binh, algemeen directeur van Vietnam Securities Depository and Clearing Corporation (VSDC), toonden statistieken van een depotbank met een groot marktaandeel die diensten verleent aan buitenlandse beleggers op de Vietnamese markt aan dat het percentage buitenlandse beleggers dat orders plaatste om aandelen te kopen terwijl ze niet over voldoende geld beschikten, in de eerste sessies opliep tot 60%. Dit aantal overtrof de aanvankelijke verwachtingen, toen werd aangenomen dat buitenlandse organisaties meer tijd zouden besteden aan observeren voordat ze het nieuwe product rechtstreeks zouden ervaren.

Bij SSI – een van de effectenmaatschappijen die sterk actief is in de brokeragesector voor buitenlandse institutionele klanten – werd het non-prefunding product (NPF) op 4 november officieel gelanceerd en veel klanten zijn er klaar voor om te handelen. Volgens de heer Mai Hoang Khanh Minh – Directeur Institutional Client Securities Services – Institutional Client Brokerage, hebben veel buitenlandse institutionele klanten overeenkomsten getekend om NPF-producten met SSI te gebruiken.

Eerder publiceerde het bedrijf interne procedures en beleidslijnen, waaronder: procedures voor de aankoop van NPF-aandelen en risicomanagementbeleid voor NPF-transacties. Tegelijkertijd richtte SSI ook de NPF Transaction Management Subcommissie op om taken uit te voeren met betrekking tot het goedkeuren van NPF-procedures en -beleid, het goedkeuren van NPF-aandelenportefeuilles, het goedkeuren van betalingsondersteuningslimieten voor buitenlandse institutionele klanten, het monitoren van de implementatie en het evalueren van de effectiviteit van NPF-transacties. Alle institutionele klanten van SSI worden geraadpleegd en begrijpen NPF en de bijbehorende wettelijke voorschriften, evenals hun rechten en plichten bij deelname aan het gebruik van het product.

In de eerste week van toepassing van Circular 68 bleef de transactiewaarde van buitenlandse investeerders echter de nettoverkooptrend aanhouden. Alleen al vorige week verkochten buitenlandse investeerders netto meer dan 3.630 miljard VND op de hele markt. MSN en VHM werden het meest netto verkocht, met waarden van respectievelijk 765 miljard en 732 miljard VND. Aandelen van CMG, SSI en VCB werden netto verkocht voor een waarde tussen 200 en 300 miljard VND. TCB en HPG waren daarentegen twee zeldzame aandelen die netto voor meer dan 100 miljard VND werden gekocht.

Dit is ook een week met veel gebeurtenissen die een sterke impact hebben gehad op de wereldwijde financiële markt, zoals de Amerikaanse presidentsverkiezingen en de beleidsvergadering van de Amerikaanse Federal Reserve in november. Ondanks een spannende handelssessie na het nieuws over de verkiezingsoverwinning van voormalig president Trump, herstelden de Vietnamese aandelenindexen zich snel en daalden. Ondertussen is de buitenlandse nettoverkoop sinds medio oktober 2024 tot nu toe onafgebroken doorgegaan.

Circulaire 68 heeft indirect invloed op het vermogen van marktbeoordelingsorganisaties zoals FTSE om Vietnamese aandelen te upgraden naar de status van opkomende markt. Deze aankondiging zal het marktsentiment en de koopkracht van individuele beleggers positief beïnvloeden.

Circulaire 68 heeft indirect invloed op het vermogen van marktbeoordelingsorganisaties zoals FTSE om Vietnamese aandelen te upgraden naar de status van opkomende markt. Deze aankondiging zal het marktsentiment en de koopkracht van individuele beleggers positief beïnvloeden.  - Dhr. Barry Weisblatt David, Directeur van de Analyseafdeling VNDIRECT

- Dhr. Barry Weisblatt David, Directeur van de Analyseafdeling VNDIRECTDe heer Barry Weisblatt David, directeur analyse bij VNDIRECT Securities Joint Stock Company, beoordeelde de impact van Circular 68 en gaf aan dat sommige fondsbeheerders hun allocatie naar Vietnam actief zullen verhogen naarmate investeringen kosteneffectiever worden. Deze groep is echter vrij klein. De nieuwe Circular heeft geen grote invloed op de allocatieactiviteiten van fondsen die 100% in Vietnam hebben geïnvesteerd, maar heeft vooral invloed op regionale fondsen of fondsen die gespecialiseerd zijn in grens- en opkomende markten en geïnteresseerd zijn in Vietnam.

Hij verwacht echter dat de grotere impact van de nieuwe circulaire de indirecte impact zal zijn op het vermogen van marktbeoordelingsorganisaties zoals FTSE om de Vietnamese aandelenmarkt te upgraden naar de status van opkomende markt. Deze aankondiging zal het marktsentiment en de koopkracht van individuele beleggers positief beïnvloeden.

Het managementbureau gaf toe dat het moeilijk is om het specifieke moment te bepalen waarop de Vietnamese aandelenmarkt een upgrade zal ondergaan. Mevrouw Ta Thanh Binh, algemeen directeur van VDSC, zei echter dat het langer zal duren voordat buitenlandse investeerders de nieuwe oplossingen ervaren. Ze verwachtte ook dat FTSE de veranderingen op de Vietnamese aandelenmarkt positief zou beoordelen bij de evaluatie in maart 2025.

|

Naast het gemak voor buitenlandse organisaties, brengt de nieuwe circulaire ook enkele risico's met zich mee voor effectenmakelaars in het geval dat buitenlandse institutionele beleggers geen betalingen verrichten en effecten moeten opnemen in de handelsportefeuille van de zelf-handelende partij. Concreet moet het depositary member, conform de bepalingen van circulaire 68 en besluit nr. 48/QD-HDTV tot afkondiging van de verordening inzake de clearing en afwikkeling van effectentransacties bij VSDC, uiterlijk om 9:30 uur op T+2 de VSDC schriftelijk in kennis stellen van een verzoek tot betaling/weigering en de transactie met onvoldoende saldo overboeken naar de zelf-handelende rekening van de effectenmakelaars, waar de buitenlandse institutionele belegger aandelen koopt zonder voldoende saldo te hoeven plaatsen voor een order voor clearing en afwikkeling.

Uiterlijk op de handelsdag volgend op de dag waarop de aandelen op de eigen handelsrekening zijn geregistreerd, mag de effectenmaatschappij het eigendom van de naar haar eigen handelsrekening overgedragen aandelen buiten het handelssysteem overdragen aan de buitenlandse investeerder, die een betalingsonmachtige organisatie is. Anders is de eigen handelsportefeuille van de effectenmaatschappij na bovengenoemde termijnen onderhevig aan het risico van koersschommelingen van de overgedragen aandelen.

Sterker nog, in de eerste betalingscycli, toen Circular 68 van kracht werd, gaven vertegenwoordigers van de VSDC aan dat veel buitenlandse organisaties ook voorzichtig waren en ervoor kozen om vroegtijdig te betalen op T+1. "VSDC heeft aannames gedaan voor onvoorziene situaties en zich gericht op het observeren van transacties. Het is nog te vroeg om daar iets over te zeggen, maar tot nu toe zijn de transacties relatief veilig en soepel verlopen, zonder incidenten", aldus de algemeen directeur van de VSDC.

Volgens de heer Barry Weisblatt David, directeur van de analyseafdeling van VNDIRECT Securities Joint Stock Company, zijn er momenteel slechts enkele effectenmaatschappijen actief in de brokeragesector voor buitenlandse institutionele klanten. Bedrijven zullen aanzienlijk moeten investeren in de ontwikkeling van systemen en beleid om risico's te beoordelen en producten voor klanten te implementeren. Vooral effectenmaatschappijen die hun aanwezigheid op dit gebied willen uitbreiden en marktaandeel willen veroveren van buitenlandse investeerders, moeten risicobeheermaatregelen implementeren.

Voor VNDIRECT voerde het bedrijf eerder KYC uit op buitenlandse klanten, maar beoordeelde het het tegenpartijrisico niet. Ter voorbereiding op het nieuwe product volgde het bedrijf volgens de heer Barry Weisblatt David de instructies van VSD en Circular 68 om klanten te ontvangen, diensten op aanvraag te implementeren en samen te werken met adviesbureaus, die behoren tot de Big4-auditgroep, om voor elke klant een tegenpartijrisicobeoordeling op te stellen. Intern maakte het bedrijf gebruik van technologische mogelijkheden om het risicomanagement te verbeteren en klanten een naadloze ervaring te bieden tijdens transacties onder de nieuwe regelgeving.

Bij SSI zei de heer Nguyen Khac Hai, directeur van Law and Compliance Control, dat het bedrijf tot nu toe bedrijfsprocessen, mensen, systemen, risicomanagementmechanismen en kapitaal heeft voorbereid. Naast interne processen en beleid voor de implementatie van nieuwe producten, verzorgt SSI ook professionele trainingen voor makelaars die buitenlandse institutionele klanten bedienen. Daarnaast worden ook gerelateerde afdelingen, zoals business control en risicomanagement, getraind.

SSI is ervan overtuigd dat het tot de effectenmaatschappijen met de grootste kapitaalomvang en het grootste financiële potentieel op de markt behoort en dat het over voldoende kapitaalmiddelen beschikt om aan de NPF-ordervereisten van buitenlandse investeerders te voldoen.

SSI is ervan overtuigd dat het tot de effectenmaatschappijen met de grootste kapitaalomvang en het grootste financiële potentieel op de markt behoort en dat het over voldoende kapitaalmiddelen beschikt om aan de NPF-ordervereisten van buitenlandse investeerders te voldoen.  - Dhr. Nguyen Khac Hai - Directeur van SSI Securities Law and Compliance Control

- Dhr. Nguyen Khac Hai - Directeur van SSI Securities Law and Compliance ControlTegelijkertijd is het handelssysteem van SSI uitgebreid met nieuwe functies voor NPF-orders, met risicomanagement dat specifiek is voor dit type transactie, om deze maximaal te kunnen automatiseren en zo de dienstverlening aan klanten te verbeteren. Wat betreft kapitaal, bereidt SSI ook kapitaal voor met een limiet voor NPF-orders om maximaal te voldoen aan de behoeften van buitenlandse investeerders. Volgens de heer Hai is SSI er op dit moment van overtuigd dat het een van de effectenbedrijven is met de grootste kapitaalomvang en het grootste financiële potentieel op de markt en over voldoende kapitaalmiddelen beschikt om te voldoen aan de eisen voor het plaatsen van NPF-orders door buitenlandse investeerders.

De heer Hai gaf aan dat de vaststelling van limieten voor elke specifieke klant gebaseerd is op een reeks criteria die door SSI zijn ontwikkeld. De afdeling institutionele klantenbemiddeling verzamelt informatie van klanten en stelt aan de Transactiebeheer-subcommissie van de NPF de limiet voor die aan elke klant wordt toegekend op basis van criteria zoals de transactiegeschiedenis van de klant bij SSI, de omvang en reputatie van de klant in Vietnam en wereldwijd, enz. De Transactiebeheer-subcommissie van de NPF zal de specifieke limiet beoordelen en goedkeuren, waarna deze limiet wordt geconfigureerd voor realtime monitoring door het transactiesysteem van SSI.

|

In Circulaire 68 is de limiet voor het ontvangen van aandelenaankooporders vastgelegd op het totale bedrag dat kan worden omgezet in contanten, inclusief contanten in het fonds; bankdeposito's, overheidsschuldbewijzen , ongebruikte depositobewijzen ter dekking van financiële verplichtingen; beschikbare kredietlimiet; betalingsgarantielimiet uitgegeven door binnenlandse en buitenlandse kredietinstellingen; in afwachting van opbrengsten uit de verkoop van zelf-verhandelende effecten; vooruit te ontvangen bedragen uit de verkoop van beursgenoteerde effecten, geregistreerd voor verhandeling; geld van buitenlandse investeerders die gereguleerde organisaties zijn...

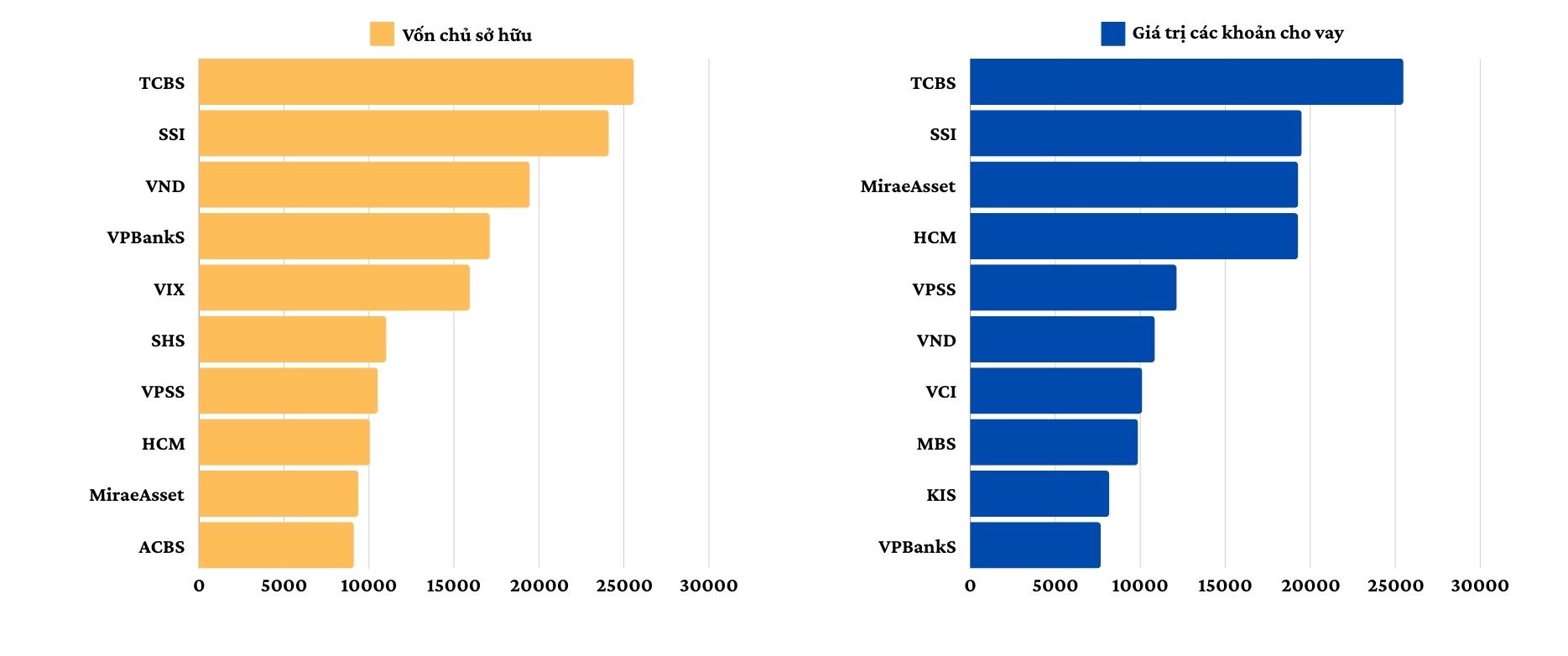

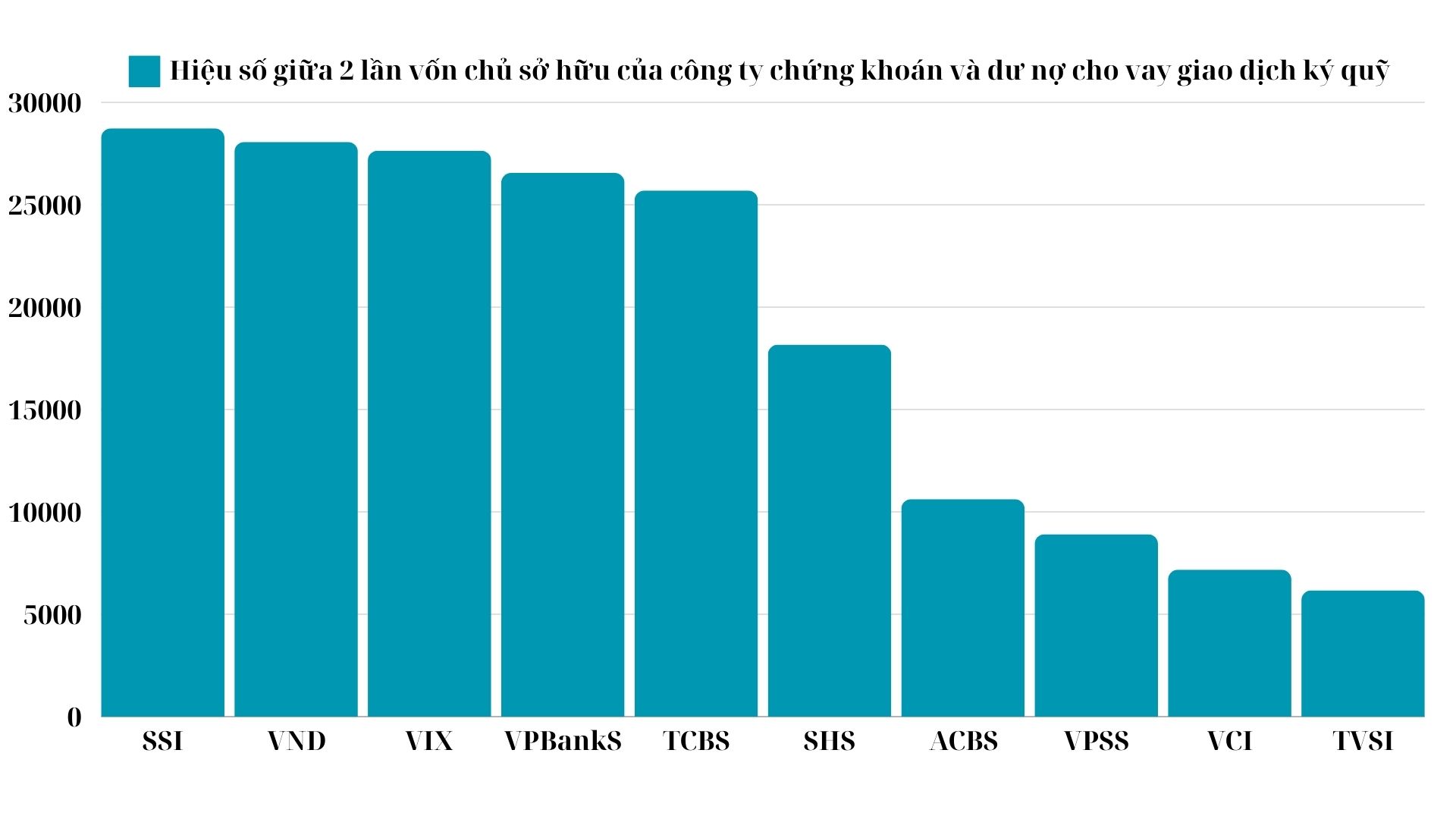

Tegelijkertijd zal de limiet niet hoger zijn dan het verschil tussen 2 keer het eigen vermogen van de effectenmaatschappij en het uitstaande saldo van de margelening voor effectenmargehandel. Tijdens de bloeiende markthandelsperiode in 2020-2021 naderde het uitstaande saldo van de margelening bij veel effectenmaatschappijen zelfs de limiet, toen deze bijna 2 keer het eigen vermogen bedroeg. Momenteel is de omvang van het eigen vermogen van alle bedrijven echter sterk toegenomen door winstaccumulatie en mobilisatie via de uitgifte van nieuwe aandelen aan aandeelhouders.

|

| Omvang van het eigen vermogen en de waarde van de leningen bij de grootste effectenmaatschappijen per 30 september 2024 - Eenheid: miljard VND |

De golf van kapitaalverhogingen in de afgelopen vier jaar, samen met de instroom van veel nieuwe medewerkers na fusies en overnames en eigendomswisselingen, heeft bijgedragen aan een verbetering van de financiële draagkracht van bedrijven in de effectenbranche. Alleen al in de afgelopen negen maanden is het eigen vermogen van meer dan 70 effectenmaatschappijen toegenomen.

Sommige bedrijven zullen in dit vierde kwartaal ook hun kapitaalverhoging afronden, zoals Vietcap Securities, dat zojuist een private emissie heeft gedaan om maximaal VND 4.021 miljard op te halen; SSI geeft maximaal 453,3 miljoen extra aandelen uit, waaronder 151,1 miljoen aandelen die aan bestaande aandeelhouders worden aangeboden voor VND 15.000 per aandeel. Sommige bedrijven, zoals SHS en HSC, hebben plannen of voorbereidingen getroffen om kapitaalverhogingen aan aandeelhouders voor te leggen.

|

| Verschil tussen 2 keer het eigen vermogen van een effectenbedrijf en het uitstaande leensaldo voor effectenmargehandel - Eenheid: miljard VND |

Circulaire 68 bepaalt dat effectenmaatschappijen bovengenoemde activiteiten niet mogen voortzetten indien de voorgeschreven beleggingslimiet wordt overschreden, totdat de beleggingslimiet is bereikt. Tegelijkertijd moeten effectenmaatschappijen bij overtreding ook worden gestraft door binnen een periode van maximaal één jaar de nodige maatregelen te nemen om aan de beleggingslimiet te voldoen. Gezien de strikte regelgeving inzake limieten is kapitaalsterkte een belangrijk voordeel bij het aanbieden van deze nieuwe dienst.

Bron: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Foto] Heuvels worden gekapt om ruimte te maken voor mensen die op route 14E reizen, die te maken heeft gehad met aardverschuivingen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Video] Hue Monumenten heropenen om bezoekers te verwelkomen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Reactie (0)